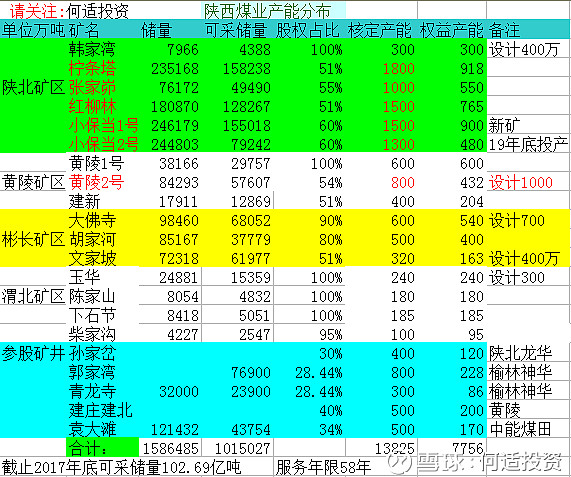

重置成本:

①煤炭可采储量交易价8元/吨=808亿+②产能置换指标50元/吨+矿井建设费200元/吨=250元×7756万吨=193.9亿

①+②=1001.9亿元。每股10.2元,和回购目标价差不多。

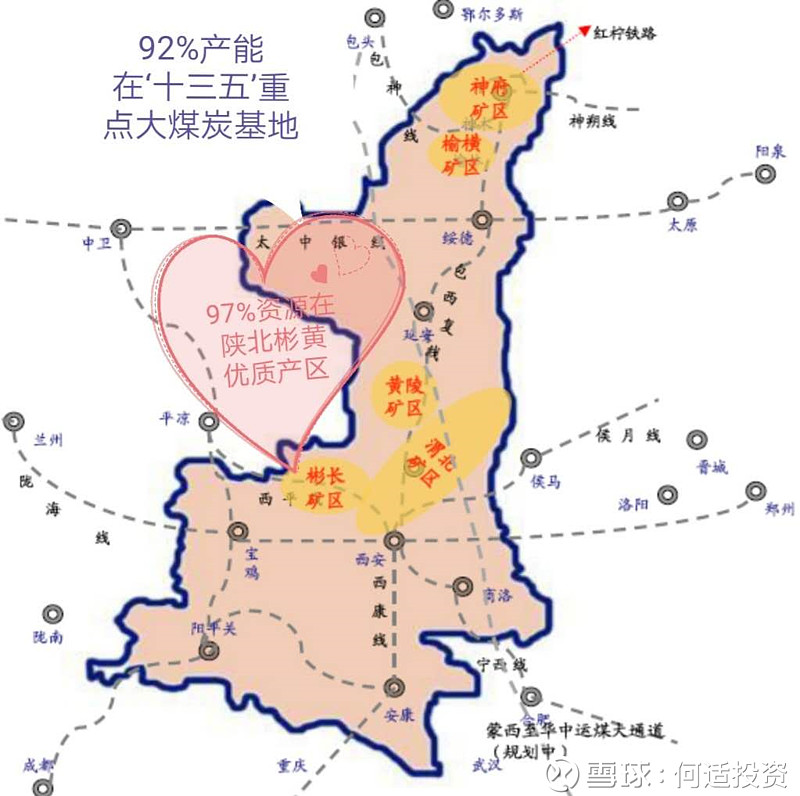

$陕西煤业(SH601225)$ 曾将处于亏损状态的五家煤矿(白水煤矿、徐家沟煤矿、鸭口煤矿、王斜矿和王石凹矿)相关股权或资产及负债出售给陕煤化集团。上述累计出售的煤矿产能已约占陕西煤业总产能的约15%。总之,把老矿和4万人丢给集团安置。剩2.8万人+优质产能轻装上阵了。

我现在判断5年内不会亏损了,有人来打赌吗?

先后2次资产重组后,自产煤成本2014年高达182元/吨,2015年下降到160元/吨,2016年只有150元/吨。再看一看洗精煤成本2014年同样高达290元/吨,2015年下降到219元/吨,2016年只要185元/吨。现在的陕西煤业不但开采成本低,而且煤质好,低硫,热值高,盈利能力非常强。毛利率:52.45% ,净利率:32.1%,月赚10亿。

2018年原煤售价360元/吨左右,完全成本174元/吨。吨盈利126元左右。

陕煤总股本刚好100亿股。可采储量算100亿吨好了。1股=1吨可采储量=126元盈利。现在每股股价9.7元=对应126元盈利。

那么问题来了!

请问有这样暴力的生意吗?![[为什么]](//assets.imedao.com/ugc/images/face/emoji_14_doubt.png?v=1 "[为什么]")

利益声明:本人持有陕西煤业的![[多]](//assets.imedao.com/ugc/images/face/emoji_59_excessive.png?v=1 "[多]") 头仓位。近期有交易计划,盈亏自负!

头仓位。近期有交易计划,盈亏自负!

@今日话题

精彩讨论

归隐林地2019-04-09 13:59何总这么计算有点问题啊,100亿吨储量对应100亿股,每股一吨储量没错,每吨可赚126元假定也没错(周期股拿景气阶段利润来假设多少有点疑问),但这126元需要用100年时间(把储量统统挖出)来兑现啊,126与目前9.7的股价相比大约是13倍,拉长到100年,年化收益率只有2.6%,不算高啊。如果50年就能挖出来就好得多,年化大概是5.26%的样子。当然这都是不含通胀的净收益(假定煤价能够跟上通胀)。

附带说一句,我也是重仓陕煤,只是我没看那么长,只看到了每年有100多亿利润,每股超过1块钱。花10块钱去买1块钱的利润,其中每年有4毛钱分红,还算不错。

观鱼儿2019-04-09 13:15最后一段概念混淆了。按你的逻辑,126元的盈利对应的不是可采储量,是生产量,大概每年1亿吨,那么就是100股对应126元的盈利,每股盈利1.26元,这就比较合理了。

MakeMoreMonee2019-04-09 15:26储量的作用主要是告诉人们这个矿的开采难度以及矿的质量,新矿一般开采难度小,成本低,旧矿如渭北矿也不行成本还高。100年里面会不会有新媒矿?肯定会的。中国煤炭真实的储量还包括没发现的绝不止现在这些,旧的矿挖完了挖新的。因为每年煤炭的需求在那里,国家就会批准你新建那么多煤矿,所以煤矿储量是动态变化的,陕煤的好处就是陕北还有好多矿没采,又是煤炭重点矿区,新建煤矿陕西省怎么也要分一杯羹。这奠定了未来的市场份额。

关注点不该是储量吧,应该关注年产量。

大道至简之技术分析2019-04-09 14:16何兄是以资产重置的角度分析陕煤的投资价值。如果从投资回报率的角度分析,最简单直白的方法是,净资产回报率除以市净率,然后跟长期国债利率对比,大于长期国债利率越多越好。然后,要考虑的是,目前这种回报率能不能维持。如果答案是确定的,一个字,干!