一,露天煤业的资产

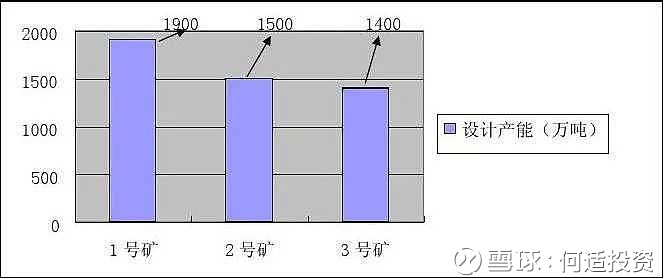

拥有霍林河矿区一号露天矿田(分南北2个露天矿)和扎哈淖尔露天矿田的采矿权,年煤炭产销量4600万吨,是中国五大露天矿之一。

全资子公司通辽霍林河坑口发电公司的2×600MW机组是东北电网直调火电厂主力调峰机组。达拉特光伏应用领跑基地的1号和4号电站,总装机容量30万千瓦,山西棋盘山风电场,装机容量10万千瓦,已经并网发电。

在建的山西高家堡风电场10万千瓦机组预计将在2019年建成。

直接间接持有通霍铁路(包含:霍扎二线)29%,煤炭销售的保障之一。

持有中油霍林河分公司29%(卖油的),柴油和人工是露天的主要成本。

二,露天煤业主营煤炭及电力业务。

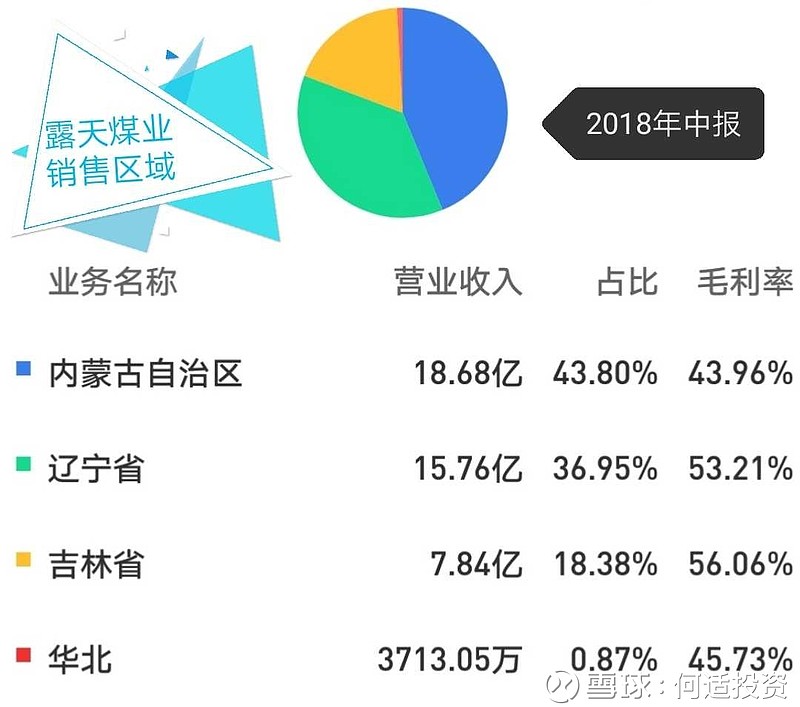

煤炭的销售收入占营业总收入总额的84.29%,煤炭产品主要销往内蒙古 东部(占比39.49%)、吉林(占比21.54%)、辽宁地区(占比38.29%)。电力产品的销售收入占营业总收入总额的15.70%,电力主要销售给国家电网东北分部。

三,露天煤业的竞争者。

区域内临近的露天煤矿有:平庄能源的元宝山、神华的胜利和宝日希勒、以及华能的伊敏煤矿。露天黑龙江没有涉及,神华的宝日希勒矿和华能的更近吧。但胜利矿就比较远离东北了。看地图,平庄能源 有竞争辽宁的实力,但只有570万吨年产能,资源枯竭,露天转井下开采。

四,区域竞争力的保持。

褐煤不易储存和运输,热值3150卡左右,所以价格低,这造成远距离运输的损耗和运输费用很高。理论上销售半径是1000公里,其实达不到。褐煤运输距离受限,所以只在内蒙东部,吉林和辽宁销售,(黑龙江没有!由神华控制,看图就明白)换个说法就是,便宜货的运费占比不能过多。花几百一吨的运费运到广东去竞争?大家了解一下就可以了。

露天煤业周边,因为辽宁(阜新矿枯竭)、吉林没有大的煤矿发现。说白了,那边的煤不够用,还要每年外调进来才能满足需求。

黑吉辽火电为主的电力能源结构比想象中更稳定。(热电联产)

黑吉辽作为东北老工业基地,煤炭开采较早,目前自身资源进入枯竭周期,产量及现有产能的经济性不断降低,供需缺口逐年加大。

自煤炭行业供给侧改革以来,东北地区2016-2017两年合计去产能5376 万吨,占全国去产能总量的11%,与此同时煤炭消费量却小幅增长,导致煤炭供需缺口不断扩大。据测算,今年冬季东北地区供暖和电煤供应紧张,存在约4000 万吨缺口。

近水楼台的蒙东褐煤因储量大、成本低,倒逼黑吉辽电厂、供暖适应低热值的褐煤。

判断:‘蒙东褐煤未来具备长期填补黑吉辽用煤缺口的能力’。

露天是东北区域经济收益者,这一优势可长期维持。已经成为蒙东和东北地区褐煤龙头企业。

五,露天的护城河

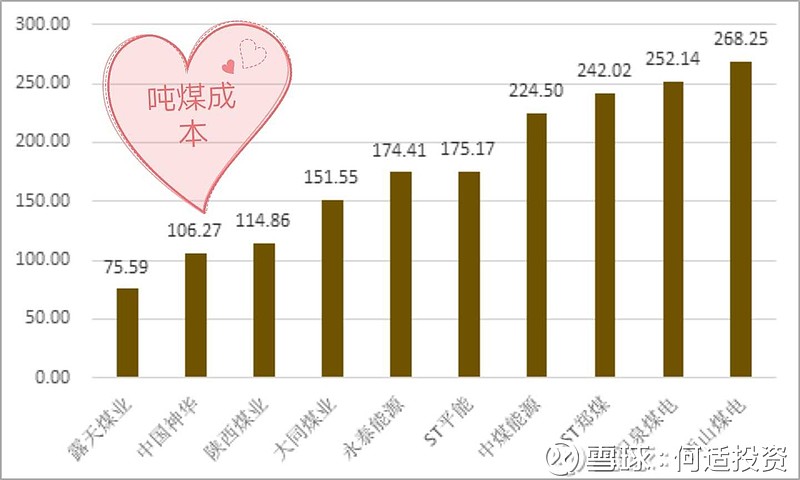

特殊的地理位置+缺煤的市场环境 + 高性价比的产品。(长协价140元/吨)

六,前五大客户及占比情况。17年年报。

第一大客户是:东北电网(15.38%)

第二大是:中电投东北电力(14.12%)

第三大是:霍煤铝电(12.46%)

第四大是:吉林电力(8.58%)

第五大是:通辽发电总厂(5.73%)

1是电力产品销售,回款有保障。后4相加占煤炭销售总额50%

七,应收账款。 18年三季度是42亿元。

主要原因是部分煤款未收回。这个被大股东占便宜,关联交易,但回款有保证。

2017年应收前五大客户情况。

1,霍煤铝电(28.17%)

2,通辽发电总厂(17.74%)

3,中电投东北电力(14.05%)

4,通辽第二发电(13.87%)

5,吉林电力(5.48%)

合计16.73亿。18年半年报后总额又增加了近4亿达20.2亿。

第一大关联交易客户已经被收购51%股份被露天控股了。不用担心了,且以后希望铝电用煤用电越多越好了!第三大是控股股东的电厂,也不用担心。总之应收坏账风险小。元宝山矿在赤峰市。

八,露天的负债。

负债率从2005年的65%降到2018年三季度的25%,中间有反复,是个缓慢的过程,说明公司14年来都赚到钱了。18年已收购霍煤铝电51%,负债升高到47.58% 。

九,露天的未来~‘内蒙能源’

购买 霍煤鸿骏铝电51%股权,估价27.05 亿(现金+股份9.05元的增发价)拥有年产量86 万吨电解铝生产线、装机容量180 万千瓦火电机组、30 万千瓦风电机组。(电解铝产能指标3700元/吨)

根据控股股东承诺的三年净利润,合并霍煤铝电 后预计总利润可增厚19.3%

最后是个超大的美好未来,相当于再造一个露天!~内蒙古察哈尔新能源有限公司,总投资425亿总装机600万千万的三个风电基地,直接对接北京和张北冬奥运会!初始资本金20亿,控股51%,看来收购铝电的配套资金13.3亿元,一定要完成,要不然钱不够!(增发价每股9.05元)

十,未来的资产注入。

看图小红圈,霍林河边上有个白音华煤矿(2个露天矿),是控股股东的,年产3500万吨,还有70万千瓦的自备电厂。离得近,是同业竞争。有过承诺。这次先注入铝电资产。个人觉得应该白音华优先。

不要在意是否有成长,也不要在意是否有低估,我在乎是否具备持有价值,是否长期屹立不倒,至少能够抗通胀。显然,煤矿产能增长没有了,煤价上涨的梦想也击碎了,火电装机想增加也很难。公司主要运煤通道——通霍铁路(通辽-霍林河)——运力基本饱和,一定程度上制约产能的有效释放。其实煤价涨跌无所谓的,4600万吨卖完收工,有产能指标5000万是可实现的。所以我再次判断,能维持目前的盈利状况。给公用事业估值!

但公司管理层却还着增长!增长!那么围绕产业链扩张也能增长。收购铝电只要控股股东同意就好,这个简单。就从简单的做起是个好选择。

加油吧!露天!看好你!本人持有$露天煤业(SZ002128)$![]() 头仓位!

头仓位!