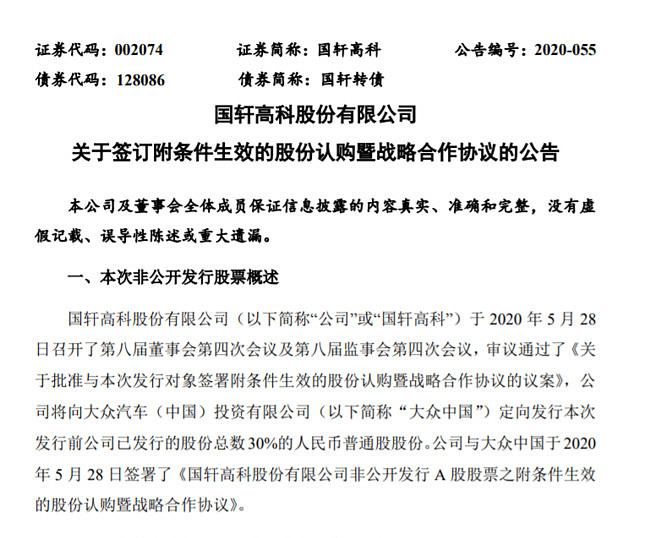

#德国大众成国轩高科第一大股东#5月28日晚间,国轩高科发布公告称,公司于2020年5月28日与大众汽车(中国)投资有限公司签订了《国轩高科股份有限公司非公开发行A股股票之附条件生效的股份认购暨战略合作协议》,公司拟向大众汽车中国非公开发行股票募集资金,发行数量不超过发行前公司总股本的30%。

本次非公开发行和股份转让完成后,大众中国将持有国轩高科440,802,578股,占国轩高科总股本的26.47%,为国轩高科第一大股东,李缜及其一致行动人将合计持有国轩高科303,126,849股,占总股本的18.20%,为国轩高科第二大股东。

国轩高科在公告中说明了本次交易的目的。首先,助力国轩高科把握新能源汽车产业发展机遇,扩大动力锂电池产能、发展正极材料产业,满足不断增长的客户需求;其次,本次与大众中国的战略合作将进一步推动国轩高科动力电池业务发展;最后,补充国轩高科发展所需资金,进一步优化国轩高科财务结构。

目前,国轩高科主要从事动力锂离子电池产品的研发、生产与销售。本次发行募集资金将用于新建国轩电池年产16GWh高比能动力锂电池产业化项目、新建国轩材料年产30,000吨高镍三元正极材料项目以及补充流动资金。募集资金投资项目是对国轩高科现有业务产能的扩充和拓展。

国轩高科在公告中表示,本次战略投资完成后,考虑到公司与大众中国的战略合作与投资关系,国轩高科与大众中国将尽商业上的合理努力,本着公平公正交易的原则,基于双方长远战略目标,在电池产品方面(包括但不限于电芯、模组、整包或电极材料等)展开合作。

截止5月19日收盘,国轩高科总市值307亿元,市净率为3.43倍。今年以来涨幅86.8%

$国轩高科(SZ002074)$ 和$国轩转债(SZ128086)$ 将于5月29日复牌。

大众收购国轩高科深度入局动力电池,能否使大众汽车成为中国电动车市场领头羊?

国轩高科投入大众汽车怀抱,股票值得买吗?现在贵不贵?

精彩讨论

Kenhz62020-05-30 15:54火箭发射,请大家坐稳扶好,系好安全带,暂时戴上眼罩,以防恐高!本吧很多人唱空,甚至有机构发文提醒大家注意风险。这些都是踏空者,居心不良的人,他们巴不得国轩马上开板冲进来分一杯羹。大众在中国的销量路人皆知,背靠大众集团,根本不用愁销量,国轩的市值将远远不只300亿!大众将花三年实现对国轩的控制,以三年为期,可以推断国轩的市值将突破千亿。短期内市值翻倍也绝不在话下。在此长篇大论,只为了给各小散提振持股信心,好不容易抓一只重组股,千万不要给居心不良的人忽悠,不要轻易交出筹码,在这种闭眼赚钱的情况下,大家一定要稳住信心,各路资金会不断的给我们抬轿!我们也无须掩耳盗铃,我们要做的是珍惜手上的筹码!

涛点点点2020-06-02 20:281. 如果认为德国大众给出的这个价格就是一个公允价格(投后价值401亿),那么国轩高科之后的股价就被这个锚给牢牢得钉在了这个点上,而且作为价值回归,应该是要跌的(投后的非大众部分只有300多亿,比目前市场价格少20%左右)。

2. 如果认为德国大众是按照一个一级市场投资者甚至产业投资者去看待这个价格,只要德国大众认为它的投资最终在生产制造的IRR是合理的,那么这个价格就不再是二级市场的锚。国轩高科因为大众的入股,在基本面上已经产生了质的飞跃,其最终合理估值又该是啥呢?

拾贝9732020-05-31 15:27这是A股史上划时代的大事件,比当年野蛮人和安邦买万科还更具震撼力,世界前十强来A股收购做大股东,从来没有过的事件,必然会引起产业链的价值重估,国轩原来的坏账计提导致亏损,大众进入后客户群非常优质,再无收款隐忧。短期60~70元,开板以后估计会继续爬升,原来大机构很少,后续机构持续涌入,推升到100来元是有可能的。

super可以2020-05-30 10:17错 以国轩现有产能来说,每年的库存量依然在稳步上升,缘何?因为电芯质量差,一致性差,不能光看它吹嘘的单体能量密度,国轩原先的大客户不过是国内的2,3线品牌新能源品牌尚且对其电芯不满意(国轩每年有很大一部分计提用于电芯的售后退货),指望大众随便就用,这不是大众缺口多少GWH的量就简单推导出国轩要匹配多少的产能这么简单的