3月26日盘后,东阿阿胶发布2019财报,财报显示:

东阿阿胶2019年净亏损4.44亿元,上年同期为盈利20.8亿元,同比下滑121.29%。

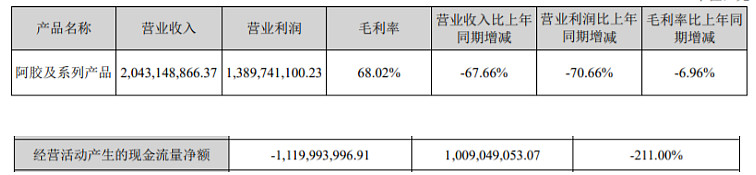

根据此前季报数据推算,东阿阿胶2019年Q4净亏损6.53亿元,同比下滑175.93%,录得上市23年以来首亏。

其2019年经营现金流更是净流出11.2亿,同比下滑211%。

话题哥的问题来了,东阿阿胶上市以来首亏,2019年全年经营现金流流出11.2亿,你怎么看其投资价值?能反转吗?

| 发布于: 修改于: | 雪球 | 转发:120 | 回复:221 | 喜欢:14 |

3月26日盘后,东阿阿胶发布2019财报,财报显示:

东阿阿胶2019年净亏损4.44亿元,上年同期为盈利20.8亿元,同比下滑121.29%。

根据此前季报数据推算,东阿阿胶2019年Q4净亏损6.53亿元,同比下滑175.93%,录得上市23年以来首亏。

其2019年经营现金流更是净流出11.2亿,同比下滑211%。

话题哥的问题来了,东阿阿胶上市以来首亏,2019年全年经营现金流流出11.2亿,你怎么看其投资价值?能反转吗?

在我看来,$东阿阿胶(SZ000423)$ 根本不存在困境,也自然谈不上反转。市场消费不仅稳定,而且略有增长。只是洗大澡的手法凶悍了些、肆无忌惮了些。想看得懂报表,且看得懂好在哪里,不下一番功夫是不行的。就连利润是怎样...