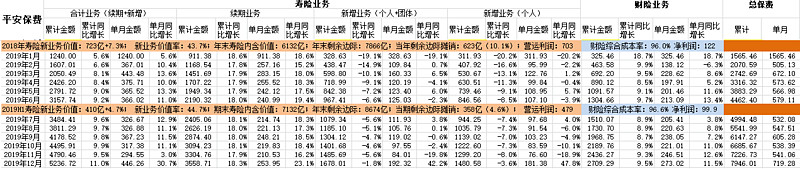

$中国平安(SH601318)$ 公告(网页链接),2019年1月1日至2019年12月31日期间,公司控股子公司平安财险、平安人寿、平安养老保险和平安健康保险原保险合同保费收入分别为2709.29亿元、4939.13亿元、236.13亿元和61.46亿元,合计为7946亿元,2019年保费收入同比增10.5%。

12月的保费收入合计719.28亿元,同比增长22.66%,单月保费收入金额创除开门红1月以外月份的历史新高。

其中12月单月寿险个人业务-新单保费181.38亿元,同比增长47.8%。环比11月增长136.8%!

12月平安寿险新单保费大幅增长,是什么原因?符合你的预期吗?

对于2020年平安保费增速,你看好还是看衰?![]()

![]()

@山行@陈海涛周游世界@心静如水_容大@大只若鱼@流水白菜@牛和智@estival@潜龙在渊@东先生@很好吃的馒头 @杨坤伟 @持有封基 @方何之子