11月8日,首批国产特斯拉试制车正式下线亮相。国产版Model 3和进口版本的外观、内饰完全一样。在国产特斯拉尾部拥有中文标识“特斯拉”的字样。

$特斯拉(TSLA)$上海超级工厂是上海有史以来最大的外资制造业项目,这座总投资500亿的超级工厂将集研发、制造、销售等功能于一体,全部建成运营后年产能将达50万辆纯电动整车。特斯拉国产化后,采购模式将从小批多次变为大批量标准件的模式,以压缩单车物料、人工成本。

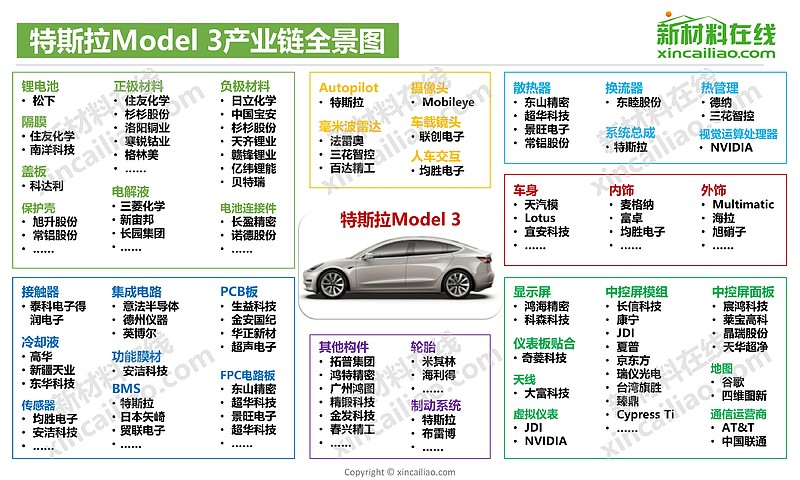

那么问题来了,特斯拉产业链有哪些股有投资机会?

| 发布于: 修改于: | 雪球 | 转发:65 | 回复:106 | 喜欢:87 |

11月8日,首批国产特斯拉试制车正式下线亮相。国产版Model 3和进口版本的外观、内饰完全一样。在国产特斯拉尾部拥有中文标识“特斯拉”的字样。

$特斯拉(TSLA)$上海超级工厂是上海有史以来最大的外资制造业项目,这座总投资500亿的超级工厂将集研发、制造、销售等功能于一体,全部建成运营后年产能将达50万辆纯电动整车。特斯拉国产化后,采购模式将从小批多次变为大批量标准件的模式,以压缩单车物料、人工成本。

那么问题来了,特斯拉产业链有哪些股有投资机会?

特斯拉产业链重要受益股$中国宝安(SZ000009)$ 中国宝安(贝特瑞)

1.特斯拉松下产业链: 贝特瑞份额70%

2.特斯拉lg产业链 :国内份额预计30%-50%

- 贝特瑞负极明年产能13万吨,第一

- 硅碳负极领先,主要供货松下,明年产量

约2.5万吨份额90%,第一

- 正极材料 高镍三元(ncm811 nca )国内第一或者第二

请点赞!

特斯拉一级供应商均胜电子,均胜电子为特斯拉提供新能源汽车电池和电路保护系统,已获特斯拉订单并进入量产阶段。截至目前,均胜已向特斯拉供应超过20万件电池和电路保护系统,并将于2020年提供第二代产品。

重点关注两条主线:

1、特斯拉汽车零部件供应商将受益需求增长;

2、LG化学已与特斯拉达成合作,上海工厂将由其供应电池,产业链上企业均有所受益。

特斯拉重点供应商都值得关注,有投资机会:

旭升股份:为特斯拉一级供应商,特斯拉为公司第一大客户。公司以模具加工业务为基础,逐渐延伸至铝压铸业务。与特斯拉的合作始于 2013 年,起初公司通过小批量定制的模式进入其供应链,后续不断深化合作为特斯拉供应的产品主要变速箱箱体、电池组外壳等,供应的 M odel 3 铝合金压铸件的单车价值 2000 元,2019H1 特斯拉营收 2 .62 亿元,占比52 %。

拓普集团:公司由 NVH 业务向轻量化底盘和汽车电子业务发展,锻铝控制臂布局较早,产品较传统的铸铁、铸钢、钢板冲压控制臂重量更轻、机械性能更好、环保更佳。2 0 16 年 8 月公司公告称正式成为特斯拉供应商,向特斯拉供应两根锻铝控制臂、底盘结构件,单车价值约 750 元。未来将供货上海工厂 M odel 3 车型,单车配套价值 5000 — 6000 元 。

三花智控: 公司是全球制冷控制元器件龙头,切入新能源车热管理领域。公司电子膨胀阀、四通换向阀、微通道换热器市占率全球第一、截止阀全球第二;汽车热膨胀阀市占率国内第一,全球第二。三花汽零为 Model3独家供应 7 个热管理零件项目,带电磁阀的热力膨胀阀,电子膨胀阀、电子油泵、油冷器、水冷板、电池冷却器、压块,单车价值 2000 元。并且公司独家供应 ModelS 和 X 和电子 膨胀阀,单车价值 250 元左右。

均胜电子: 公司以汽车功能件起家,外购收购扩张版图。形成了完善的汽车安全系统产品格局。目前特斯拉收入占比 1% 供应产品涵盖被动安全,车窗按键,BMS 传感器,电池电路保护系统 。

特斯拉的产业链,我看好电池和人车交互

电池:看好宁德时代,这个是电池里面最好的,其他的什么电池里的细分领域没什么看头,关注龙头就可以了

人车交互:均胜电子,特斯拉的这样的车,人车交互是最重要的一部分,也是特斯拉区别去其他车的部分

看好$宁德时代(SZ300750)$ 和$福耀玻璃(SH600660)$ 。

前者与世界多家知名汽车厂家有合作。

后者是汽车玻璃行业当之无愧的龙头。

都是我国杰出企业的代表。

model 3国产,之前Musk想定价24万,这是想对国内新能源汽车企业赶尽杀垄断的意思。但最终定到了32.8万。给其他国内乃至外资汽车企业了喘息发展的空间。

大胆猜测,这种博弈不完全是特斯拉对供应商的博弈,特斯拉能不能像搞松下一样弄中国企业还真不好说。且先走着看。