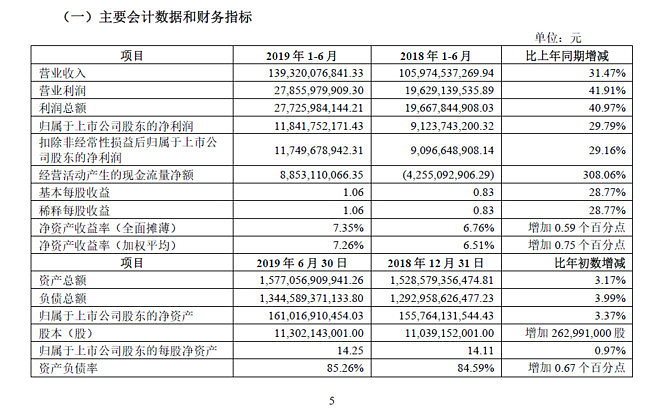

$万科A(SZ000002)$20日晚间公告,2019年上半年实现营业收入1393.2亿元,同比增长31.5%;净利润118.4亿元,同比增长29.8%;每股基本盈利1.06元;全面摊薄的净资产收益率为7.35%,较2018年同期增加0.59%。单看第二季度,万科营收909.45亿元,同比增长21.02%,净利润107.21亿元,同比增长30.29%。

公告显示万科1-6月实现销售面积2150.1万平方米,销售金额3340.0亿元,同比分别上升5.6%和9.6%。按建筑面积计算,82.0%的新增项目位于一二线城市。下半年,万科将坚持积极销售,积极回款;加快长期库存去化;提升经营性业务表现;提高资金使用效率;实施清产核资。

房地产股中报业绩普遍增长,已经发布中报的房产股中:

$保利地产(SH600048)$ 中报业绩同比增长53.28%;

$华夏幸福(SH600340)$ 中报业绩同比增长22.44%;

$荣盛发展(SZ002146)$ 中报业绩同比增长31.05%;

房产股估值整体偏低,以上四只房产股滚动市盈率均不到10倍。

业绩增长而估值偏低,当前估值下房产股值得投资吗?你觉得地产股的这种增长接下来可持续吗?你最看好哪一家房产股?