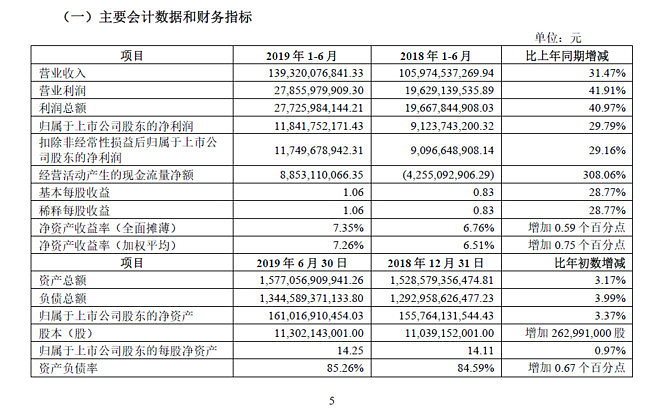

$万科A(SZ000002)$20日晚间公告,2019年上半年实现营业收入1393.2亿元,同比增长31.5%;净利润118.4亿元,同比增长29.8%;每股基本盈利1.06元;全面摊薄的净资产收益率为7.35%,较2018年同期增加0.59%。单看第二季度,万科营收909.45亿元,同比增长21.02%,净利润107.21亿元,同比增长30.29%。

公告显示万科1-6月实现销售面积2150.1万平方米,销售金额3340.0亿元,同比分别上升5.6%和9.6%。按建筑面积计算,82.0%的新增项目位于一二线城市。下半年,万科将坚持积极销售,积极回款;加快长期库存去化;提升经营性业务表现;提高资金使用效率;实施清产核资。

房地产股中报业绩普遍增长,已经发布中报的房产股中:

$保利地产(SH600048)$ 中报业绩同比增长53.28%;

$华夏幸福(SH600340)$ 中报业绩同比增长22.44%;

$荣盛发展(SZ002146)$ 中报业绩同比增长31.05%;

房产股估值整体偏低,以上四只房产股滚动市盈率均不到10倍。

业绩增长而估值偏低,当前估值下房产股值得投资吗?你觉得地产股的这种增长接下来可持续吗?你最看好哪一家房产股?

全部讨论

翊墨随笔2019-08-20 20:10值得,可持续,看好万科

钢琴伴唱2019-08-20 20:06国家一再强调房子只住不炒,万科估值目前非常合理,炒就是炒波段。

高低切换滚动操作2019-08-20 20:02牛总万科现在可以建仓吗?

4000点起点2019-08-20 20:00獐子岛不退市,永远不买东北股

保值增值2019-08-20 19:53“我要稳稳的幸福,能抵挡末日的残酷,我要稳稳的幸福,能用双手去碰触,我要稳稳的幸福,能抵挡失落的痛楚,我要稳稳的幸福,能用生命做长度”——《稳稳的幸福》$万科A(SZ000002)$ $万科企业(02202)$

明大教主2019-08-20 19:47地产股的低估值已经充分反映政策面的利空甚至是高负债的隐忧。7月份开始,各家地产商拿地的速度已经开始保持谨慎了,充分说明$万科A(SZ000002)$ 高周转,不囤地的模式的优越性,其上半年净负债仅为35.04%,财务风险的防范能力有了进一步的提升。

基于其品牌效应、物业服务、长租公寓、商业地产、仓储地产、轨交等领域布局已有相当规模看好后市“白银时代”格局下的龙头万科。@今日话题

SamDate2019-08-20 19:46“房住不炒”已经让大部分投资者对地产股前景感到悲观,过度悲观,过度谨慎,往往超预期的好……做逆风奔跑的男孩子 $新城控股(SH601155)$

少天jackv7012019-08-20 19:46我等的花都谢了

钓鱼蜜-布莱恩特2019-08-20 19:46整个市场对于房地产和银行的估值都是有偏见的。万科这十年估值8--16之间,但是多半在10上下,目前这个估值还是处于偏低的状态,业绩又这么好,增速30%+,应该能享受一下高估值的,不说多高,涨到13.5左右就可以了。也就是说还有大概50%的涨幅,还是可以的。我买了万科,所以我看好万科,主要是稳定,各方面都稳定。房企头部企业很值得投资的,特别是房地产进入白银时代,就是头部企业的利润时代,存量市场里,头部比较稳定,就像家电。