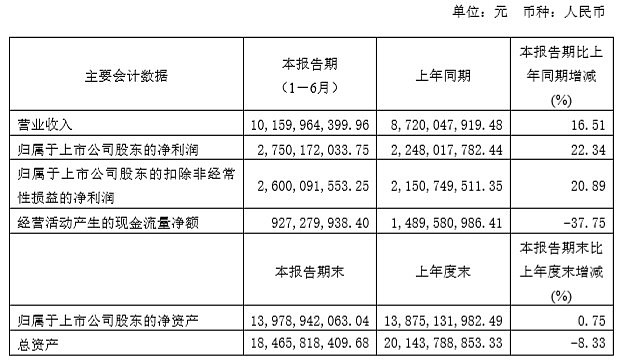

$海天味业(SH603288)$8月14日晚间披露半年报,公司2019年上半年实现营业收入101.60亿元,同比增长16.51%;净利润27.50亿元,同比增长22.34%。每股收益1.02元。报告期内,公司的三大核心产品,酱油、酱、蚝油均保持了稳定的发展,其中酱油收入增长13.61%,蚝油增长21.13%,酱增长7.48%。

据一季报,海天味业Q1净利润14.77亿元,同比增22.81%,营业收入54.9亿元,同比增。据此测算,公司Q2净利润12.73亿元,同比增21.82%,营业收入46.7亿元,同比增16%。值得注意的是,海天味业上半年的经营现金流降37.75%。