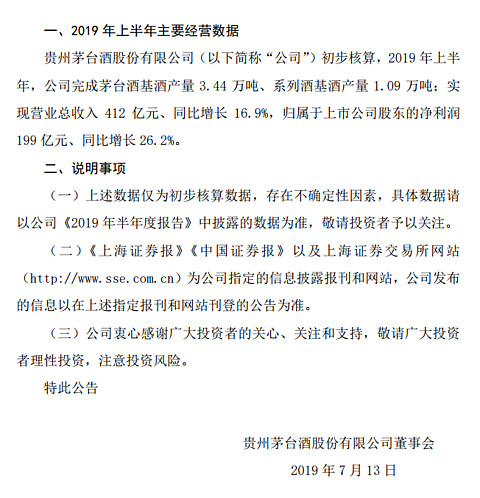

今日收盘后,贵州茅台发布2019年上半年主要经营数据公告:2019年上半年,公司完成茅台酒基酒产量3.44万吨、系列酒基酒产量1.09万吨;实现营业总收入412亿元、同比增长16.9%,归属于上市公司股东的净利润199亿元、同比增长26.2%。

经拆算,贵州茅台Q1总营收为224.8亿元,同比增长22%;净利润为112.2亿元,同比增长32%。Q2总营收187.2亿,同比增长11%;Q2净利润86.8亿,同比增长19.6%。如此看来,营收和净利增速均有所下滑。#茅台2019半年度经营数据#

贵州茅台年初至今已涨近70%,并于近日几度站上1000元关口,成为A股名副其实的“股王”。截至今日收盘,目前市值达1.24万亿元,股价报986元。

那么,对于贵州茅台上半年的经营业绩,你怎么看?你满意吗?

$贵州茅台(SH600519)$ $上证指数(SH000001)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $老白干酒(SH600559)$ $水井坊(SH600779)$ $洋河股份(SZ002304)$