7月10日晚间,美年健康发布19年半年度业绩预告,数据显示半年度盈利为1,588 万元—6,352 万元,较去年同比下降60%-90%,业绩表现延续颓势。

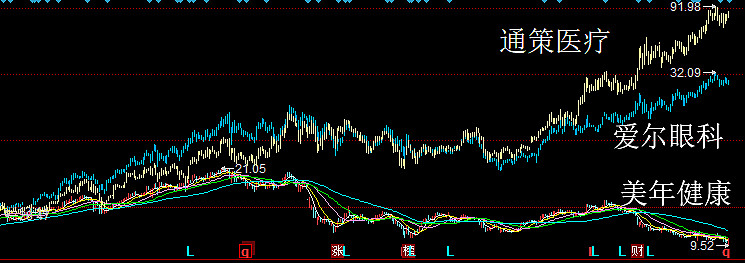

作为A股最知名的三家医疗服务企业之一,近年来美年健康与通策医疗及爱尔眼科的股价表现差距越来越大:

美年健康在18年5月后股价开始掉队,你觉得主要原因是什么?当前这三家医疗服务股票,你更看好哪个,还是都不看好?

$通策医疗(SH600763)$,主营口腔医院,市值287亿,最新PE(TTM)77.9倍;

$爱尔眼科(SZ300015)$,主营眼科医院,市值947亿,最新PE(TTM)86.8倍;

$美年健康(SZ002044)$,主营体检机构,市值369亿,最新PE(TTM)45.3倍;

备注:截至昨日7/10数据。

全部讨论

Thors2019-07-11 13:34市场行为反应一切信息 这三家公司谁先走出趋势 谁就是最优秀的 所以 通策和艾尔更好 至于美年为什么掉队 题主可以看一看 15年到现在美年的走势 不能说太差 只是前期跌的太多 前方压力太大 18年上半年的炒作消耗了太多能量 短时间内想爬起来很难

价格准则2019-07-11 13:33一看就是蠢分析!拉黑你!

山情水也锈2019-07-11 13:31股价已经说明问题了,没什么争论的

价格准则2019-07-11 13:28你这种人直接拉黑!

85号酷盖2019-07-11 13:27美年:从积极角度看业绩与前年保持一致,对比体检同行业公司在淡季依旧有绝对优势;从消极角度看去年事件影响仍未消除,市场信心提振尚需时间,短期走势且须观望。爱尔:市场保持稳定增长,公司稳步向上发展,市盈率较高,短期内可能释放盈利部分压力,待科创板开市后可依势更新估值体系。$美年健康(SZ002044)$ $爱尔眼科(SZ300015)$

风的孩子axf2019-07-11 13:25已卖出持有美年健康的基金

趋势为先2019-07-11 13:23体检丑闻给美年造成了负面影响

爱投资更爱生活2019-07-11 13:212018年的事件对美年的影响导致股价掉队,也导致了今年上半年营收提高缓慢,业绩不佳,从而又反过来影响了股价。

长期来看,我认为美年的发展潜力很大,市场大,市场占有率高,当前个检单客利润朋友较大提升空间,试想一下,加强了质量管控,提升了信用,医院能够认可美年的体检结果,对美年的正面效果是多么巨大!

投资就是算好账2019-07-11 13:17美年今年业绩这么差,极有可能出现商誉减值,这种公司的经营连续性强,下半年如果不想进行商誉减值,就只剩通过做大应收账款来提高收入利润的财务造假了,不管哪一条,都是可以直接在投资里“判死刑”的现象

玖点半2019-07-11 13:17美年一开始其实发展的还是很好的,掉队开始于广州天河的假医生风波吧,因为无相关执业执照,影响了美年在急速扩张情况下的口碑。

对于医疗健康企业来说,造假不只是涉及金钱和名誉的问题,甚至可能影响到被服务对象的生命。