先吃瓜:

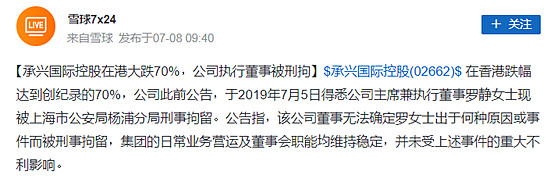

1.承兴国际控股昨日股价大跌80%,公司执行董事罗静被刑拘。

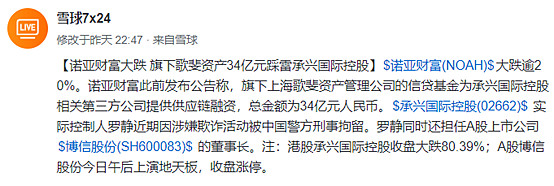

2.诺亚财富股价大跌20%,旗下歌斐资产34亿元踩雷承兴国际控股。

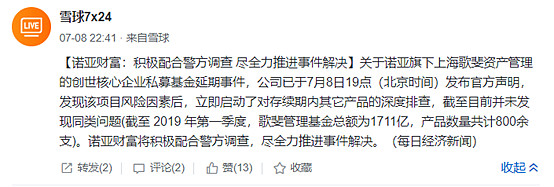

3. 诺亚财富表态:积极配合警方调查 尽全力推进事件解决。

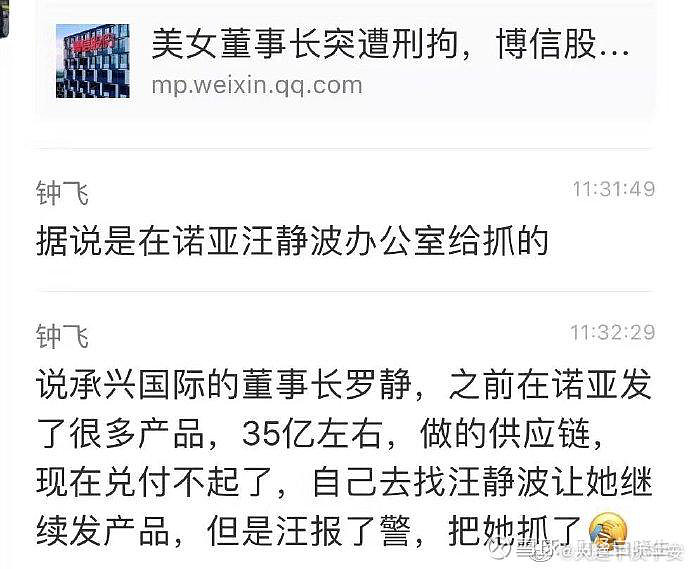

(坊间传闻:诺亚董事长汪静波报警在诺亚办公室抓了承兴罗静)

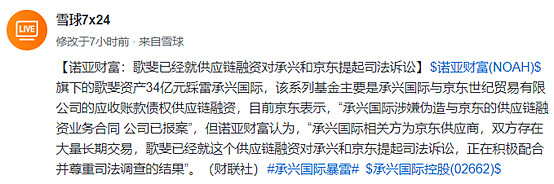

4. 诺亚财富:歌斐已经就供应链融资对承兴国际和京东提起司法诉讼!

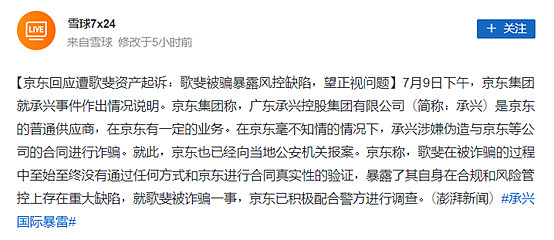

5. 京东回应遭歌斐资产起诉:歌斐被骗暴露风控缺陷,望正视问题!

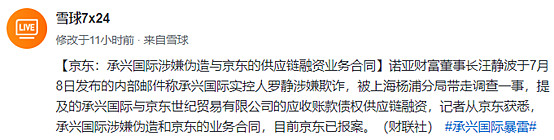

6. 京东:承兴国际涉嫌伪造与京东的供应链融资业务合同。

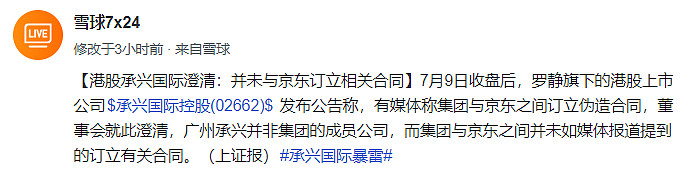

7. 承兴国际澄清:并未与京东订立相关合同。

8. 央行系统显示承兴诺亚交易61笔 京东确认函赫然可见。

9.有群众表示,这起事件或由萝卜章引起…

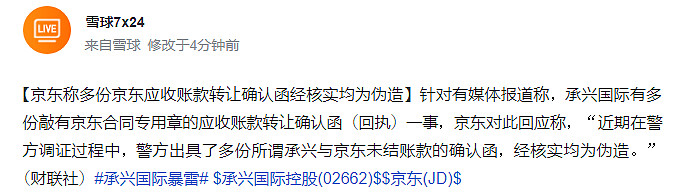

10.京东称多份京东应收账款转让确认函经核实均为伪造。

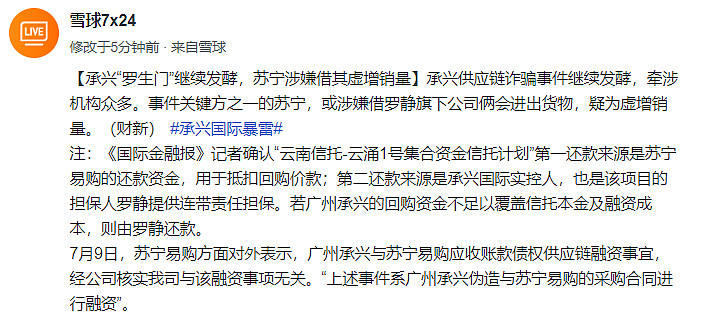

11.承兴“罗生门”继续发酵,苏宁涉嫌借其虚增销量

资本市场连环炸,京东等五家上市公司卷入34亿爆雷案!

吃瓜群众怎么看这起事件?![[为什么]](//assets.imedao.com/ugc/images/face/emoji_14_doubt.png?v=1 "[为什么]")

$诺亚财富(NOAH)$ $京东(JD)$ $承兴国际控股(02662)$

$上证指数(SH000001)$ $深证成指(SZ399001)$

#承兴国际暴雷#

全部讨论

铭老农2019-07-11 15:27说的真棒:不仅是银行业看的透彻,而且有关如何作为也有非常深的阐述,

yuliroy2019-07-11 15:14这些大公司的会议室这么容易借出去,这也太随便了

胖虎GG1232019-07-11 14:50回得好

kuchi2019-07-11 14:44收藏转发,提醒一下自己大银行的风险

高峰19812019-07-11 14:11我和你看法一致,对于患者而言求医问药绝对是一种能力,不是所有的大夫“水平认知”与他所处的环境成正比。

知行合一朝阳群众2019-07-11 14:08专业的事专业做,什么叫专业,总是吃够亏了,就知道什么是专业,自己专业不专业了。

邢台草帽2019-07-11 13:48六个观点全都同意。

根本就不存在什么大而不能倒的事情,不论什么样的企业都有自己的弱点。

一旦事情演变到某个企业的软肋,如果它的防御力不够,就会直接垮塌。

这种事情不分大企业小企业。

举个例子,比如当前出现一些突发情况,比如存款利率突然完全市场化。

国有大行的资产端主要集中在批发性质的低利率资产上,存款利率市场化后负债成本快速上升。

这时,国有大行无法快速下沉客户,也就无法快速获取高利率的资产,息差急剧收窄,同时管理成本也不能快速降低。

这一个事情就能把国有大行击倒。

~~~

就算是很多人认为比较安全的银行零售业务,也同样是有弱点的。

比如全社会个人加杠杆过程突然掉头,个人经营性贷款和信用卡贷款坏账就会快速增加,然后监管为了符合实际情况,把这些零售贷款的风险权重从75恢复到100。

这时就会出现零售业务的加速去杠杆,面临着双杀局面。

零售业务比重太高的,也就很容易被击倒了。

~~~

所以高明的企业经营者,从来都是居安思危的,弱点可以有,但不能是致命的。

栅豆腐2019-07-11 13:39咋分析的这么透彻呢。谢谢分享。