顺丰控股的28份公告,又将其送进了投资者的目光之中。自从借壳上市股价飞奔以来,顺丰控股的这两年,过得并不顺心。这两年,顺丰控股的市值跌去了1616亿,与此同时,重要股东疯狂套现33亿的消息也在各大媒体上疯传。当初上市疯长,被资金捧上天的姿态,在这场熊市暴跌的背景之下,显得更加落寞。

现在的顺丰正在处于扩张与转型的阵痛之中,业绩滑坡也与其投资扩张等费用增加有关。但是我们以FedEx作为标杆,来对比顺丰控股,你会发现其实顺丰的成本仍然有可以优化的空间。随着平台的逐步调整,未来的利润可能会进一步提升。(从FedEx全生命周期来看,在单一品类寡头垄断下具备15%+的利润率水平,而伴随产品结构多元之后,利润率则维持在6-7%)

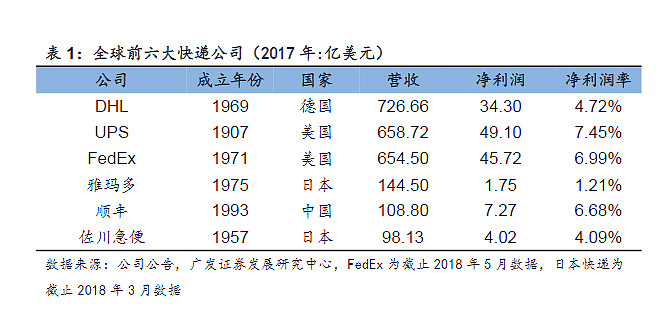

为了满足时效性的快递服务,截至2017年底,顺丰已拥有41架自有全货机、16架租赁全货机、57条航线和396名飞行员,成为国内全货机数量最多的货运航空公司。但是于国际巨头相比,差距仍然较大。联邦快递有670余架飞机,UPS有640余架,DHL有420余架。

很显然,顺丰的上升空间仍然较大。虽然在国内,对时效性有需求的用户基本上都成了他的忠实粉丝,这块业务接近于天花板。但是随着快递行业的逐步成熟,对内有京东物流、菜鸟裹裹等的激烈竞争,(京东物流曾经宣布“300个城市48小时配送到家,150个城市24小时到家,上海苏州等最快6小时到家”,这无疑是对顺丰的狙击)对外有国际巨头、三通与韵达的竞争,顺丰控股目前所处于的节点,继续寻找更新的出路。从而巩固在“快递一哥”的位置。而对于顺丰来说,外延收购将是切入新业务的最便捷的方式。

重货冷链的市场规模很大,顺丰上百亿的货币现金储备和40多亿的年净利润将有效支撑重货、冷链的规模扩张,2018年以来的多项外部合作有望加速新业务发展。但是随着顺丰开启“豪买模式”,冷链等新业务目前还未进入收获期。这也是导致顺丰目前业绩持续下滑的一个重要原因。

顺丰控股的转型到收获需要时间,FedEx也足足花了8年时间,才与国际接轨。虽然目前顺丰控股股价腰斩,但毕竟未来物流巨头很有可能就只有顺丰和京东,我依然相信,破茧之后,便是其绽放飞舞的瞬间!