分众今天发布了发行H股的公告,超出了大部分人的预期。因为在之前跟公司的沟通中从未透露过相关计划。

公告来的有点突然,大家都有点蒙。

发行最重要的是看价格,从以往A股上市公司在港股第二次上市来看,基本上会参考发行前一段时间的A股价格,发行价格不会偏离太大,套利空间不会太大,当然前提是公司能发的出去。

但即使按照目前这个价格来看,分众的估值也只能说是合理偏低,反正肯定没有高估。所以这样做确实会对老股东有一定的稀释作用,但是我们别忘了,稀释最大的是江总自己,所以如果大家觉得受到了很大的损失的话,其实比我们损失更大的是大股东江总。

我看很多人说江总想圈钱。我觉得不太像,如果是割韭菜圈钱,年初分众涨的比较高的时候为什么不发行H股,半年报的时候又为什么会大比例分红+回购。一边回购注销股份,一边又发行新股?哪个老板脑子进水了,没事来回拉抽屉玩?中间白白交了手续费和中介机构的费用?

那为什么突然在这个时间点要发行H股呢?我觉得很有可能是江总看到了海外的一些机会,比如物业租金大幅降低,江总想抓住这一历史性机遇将海外业务带上一个台阶。

有些朋友可能会说分众账上有这么多钱可以打出去啊。为什么一定要香港融资呢?我认为有两个原因。

第一,资金出境确实不是太方便。

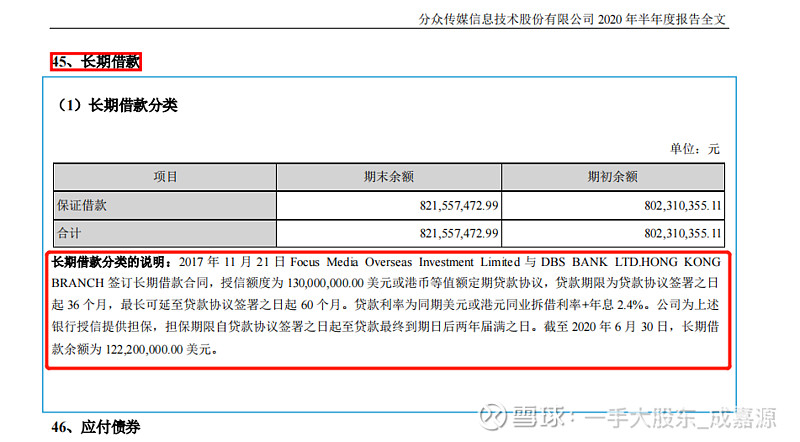

从分众的财务报表可以看到从2017年到2020年中报,一直都有一笔长期借款。

按道理说分众不缺钱,每年还大比例分众,为什么要借款呢?

其实这个钱不是分众给自己借的,是给自己在海外的子公司Focus Media Overseas Investment Limited做的担保。我们可以想一下,如果国内的钱容易出去的话,肯定就不会借这个钱,正是因为钱不好出去,或者说是这个级别的钱不好出去(大家别拿自己5万美元的外汇额度来考虑这个事情),所以没办法只能通过“内保外贷”的形式来支持海外业务的发展。

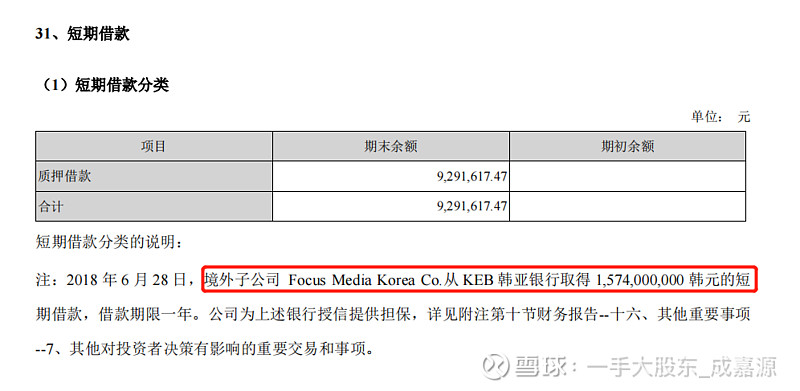

公司从2018年中报开始还有一笔短期借款,是给韩国子公司担保的,金额不多,后期增加到5千万。

有意思的是长期借款在2020年中报以后消失了,也就是说海外公司将这个钱还了,我们可以大胆猜测,公司之所以会还掉这笔钱,可能是从那时就有了去港股上市融资来支持海外业务发展的想法。

第二,在境外发展业务,不停的用内保外贷这种办法可能不是长久之计。

谁都知道分众的上市主体在境内,在境外开展业务的时候肯定有很多不方便,而境外的子公司又都是空壳,因此不论从商业合作的角度还是从跟银行等金融机构合作的过程中,一定会有很多不方便,因为毕竟出了问题处理起来太麻烦。所以我们看到很多公司为了发展境外业务都会在香港上市,单独为境外发展设立一个投融资平台。

其他的就不说了,咱们举个最近跟分众有点像,也是不缺钱还要去香港上市的企业看看。

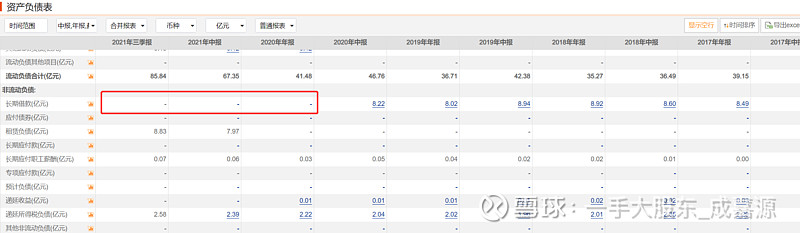

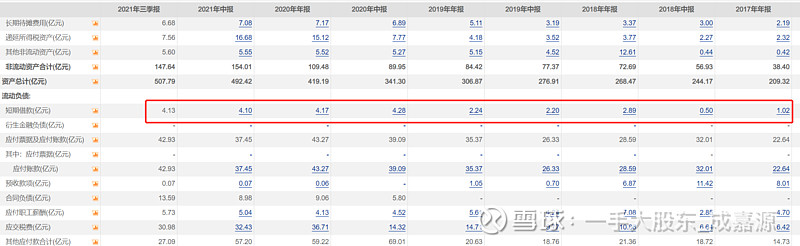

这个公司也是土豪,常年账上100多亿。

但是奇怪的是,一直都有几个亿的借款,这两年稳定在4个亿。

这么有钱不借给别人钱也就算了,为啥还借钱呢?

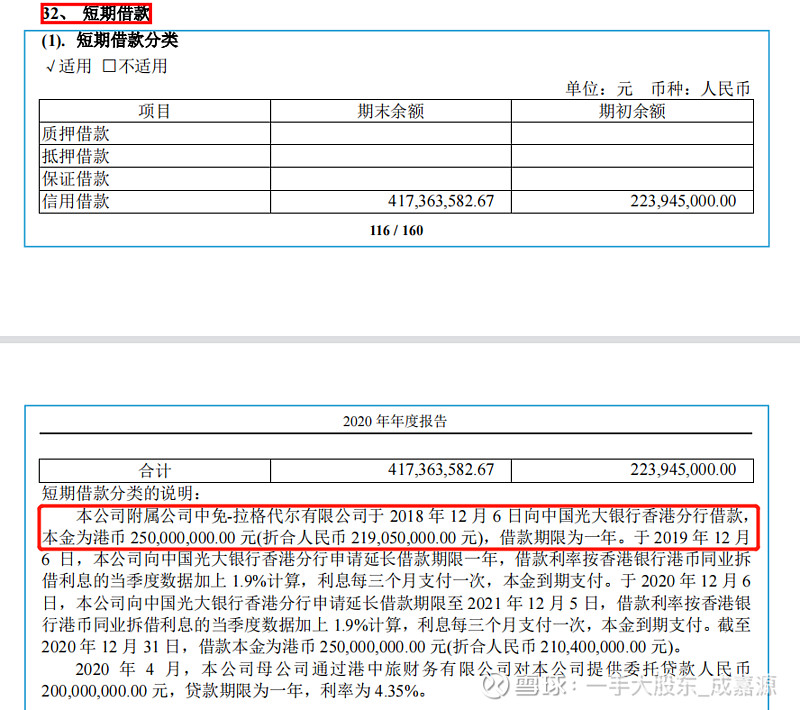

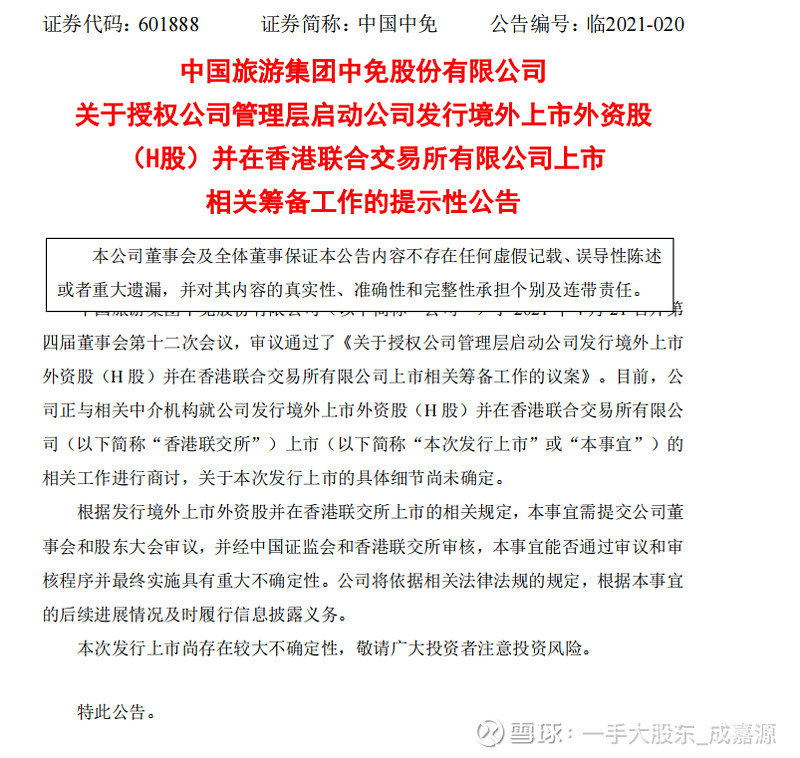

没错,他就是免税巨无霸中国中免。和分众一样,它为了支持境外子公司的发展也要从香港借钱。是不是跟分众一模一样?

还有更巧合的。

人家也要去香港上市融资了,也是为了发展海外业务。

所以你看看,这种操作不是分众独家的,一个国企都解决不了资金自由出入境的问题,更别说分众了。

所以我觉得大家不用大惊小怪,边走边看,分众是骡子还是白马,我们要听其言、观其行、查其绩、品其心。