三峡早在7月中旬已经预告了中期业绩,因此高增长的中报数据都在意料之中。但是靓丽的中报业绩并没有带来股价上涨,相反,中报之后连跌三天,让人非常失望!不过话说回来,如果业绩增长股价就上涨、业绩下滑股价就下跌,那市场岂不是太简单了?

回到中报,在各种高增长的经营数据的背后,我认为“度电价格”、“度电成本”、“度电毛利率”这三个指标非常值得关注,下面用几幅图总结我的研究成果。

三峡历年度电价格成本及毛利率

可以看出: 1) 风电电价保持稳定,度电成本稳中有降;2) 光伏电价逐年明显下降,度电成本也明显下降

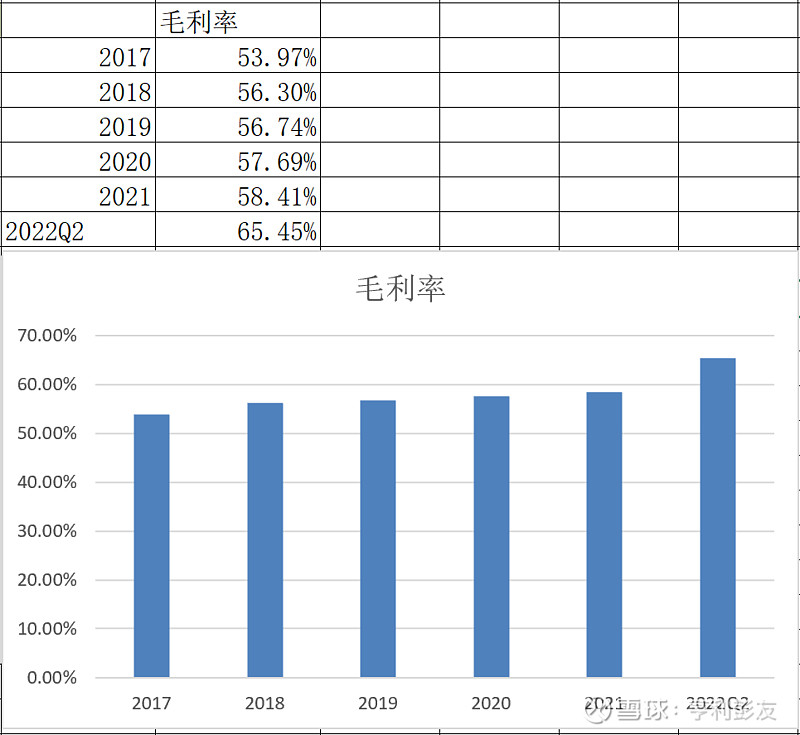

从下图也可以看到: 度电毛利率稳步上升

1) 中报风电毛利率达到68%

2) 中报光电毛利率达到58.8%

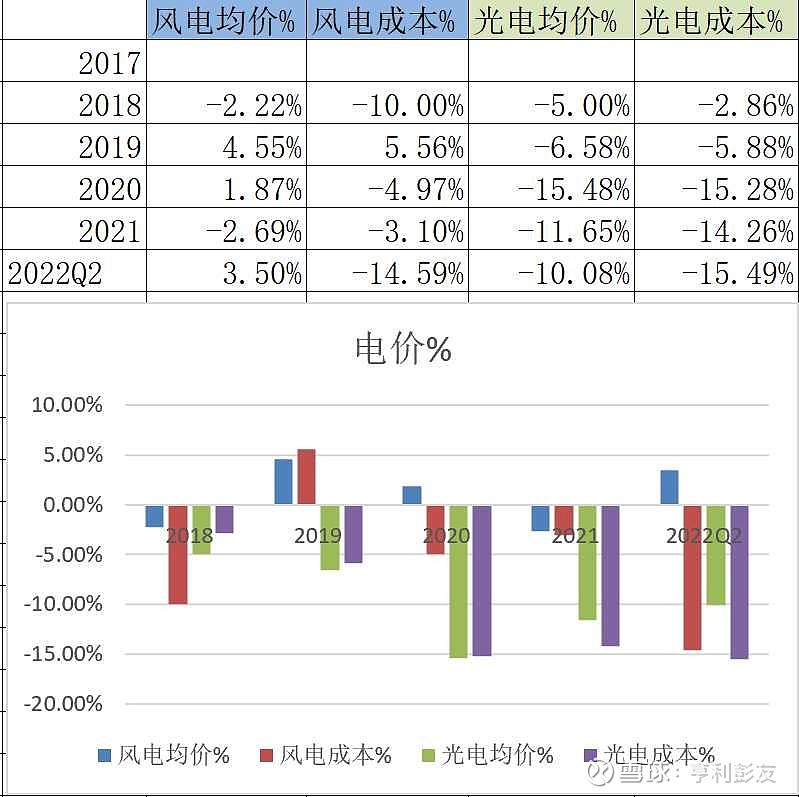

下图展示电价及成本的变化幅度

1) 中报风电“度电价格”同比上涨3.5%,而“度电成本”下降14%;

2) 中报光电“度电价格”同比下降10%,而“度电成本”下降15%;

很明显,度电成本的下降幅度大于价格的下降,因而导致中报整体毛利率的飙升!

三峡“毛利率”的变化趋势

先看看下图,之前的毛利率每年缓缓上升,但2022年中报的毛利率飙升到65%!其中的原因就是前面讲过的: “度电成本的下降幅度大于价格的下降”。

毛利率这个指标很厉害,表明三峡的发电业务很赚钱!

对于像三峡这样的新能源发电企业,其赚钱的模式可以总结为以下公式为:

毛利 = 装机容量 x 利用小时数 x 发电利用率 x 电价 - 营业成本

公司未来能否挣钱主要取决于三个因素: 装机容量、电价及成本

1)由于“双碳”目标,“装机容量”在未来的进一步增长是确定的;

2)由于“平价上网”的政策趋势,“电价”在未来逐步走低是可以预期的

3) 由于技术的进步及规模效因,“成本”在未来渐渐下降也是可以预期的

因此,持续关注“度电价格”、“度电成本”及“度电毛利率”非常重要,只要“度电成本的下降幅度大于价格的下降”,公司未来挣钱是可以期待的!