华夏幸福被市场形容为资金黑洞,不在借钱,就在借钱的路上。所以搞清楚这两个问题对于理解市场的偏见至关重要。

1. 华夏幸福借来的钱都花哪里了

首先看一下,根据历年财务报告统计的,有息负债规模。具体如下:

如表,华夏幸福有息负债从2014年的307亿增长到2019年Q3的1860亿,用了差不多5年的时间,5年6倍,不愧为借钱专业户。那这些钱究竟到花到哪里了呢?

再看下面这张表格:

如表,华夏幸福存货规模从2014年的783亿到2019年Q3的2776亿,增加了1993亿。考虑每年盈利,这个数据与有息负债的增加值1553亿大致吻合。

所以华夏幸福借来的钱没有乱花,更不存在财务造假,是都去开展主营业务,都转化到存货当中去了。

2. 华夏幸福未来还会借更多的钱吗

从总有息负债的角度来说,这是个很容易回答的问题,肯定会借更多的钱,毕竟企业的规模会越做越大,所以分析的关键应该是从“每年”的角度去看待这个问题。

根据华夏幸福每年披露的年度报告,可以得出每年的资金流向主要可以分为三部分:拿地资金、房地产开发投资以及非房地产存货增加。拿地资金和房地产开发投资华夏幸福都有披露很容易获取。关键是要确定非房地产存货每年的增加,通俗的说就是产业新城的一级土地整理和基础设施建设等每年投入多少。因此确认华夏幸福存货的账龄结构显得至关重要。

2.1 华夏幸福存货账龄结构

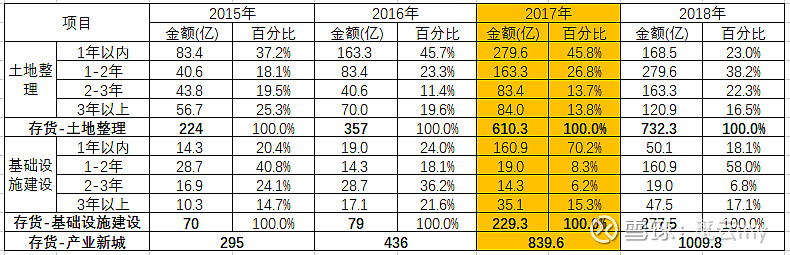

上市公司通常都不会公布公司的账龄结构。这里要特别感谢@上交所 针对华夏幸福2017年年报的18问,让我们可以大致了解到华夏幸福存货的账龄结构。具体如下表:

上表中2017年的存货账龄结构,在华夏幸福答复上交所18问的回复函中有披露,其他年度的账龄结构根据2017的数据进行推算并在时间上进行顺延。具体的推算逻辑为:上一年末(1年以内)存货-当年存货结算=当年末(1-2年)存货,以此类推。

如表,华夏幸福2015年至2018年投入产业新城一级土地整理和基础设施建设的资金分别为97.7亿、182.3亿、440.5亿、218.6亿。

2018年存货合计为2557亿元,比2017年存货2302亿,增加255亿。而2018年投入产业新城一级土地整理和基础设施建设的资金为218.6亿元。同理,截至2019年Q3,华夏幸福存货2776亿元,比2018年存货2557亿元,增加219亿元,考虑四季度影响,2019年华夏幸福投入产业新城一级土地整理和基础设施建设的资金大概率多于2018年的218.6亿,少于2017年的440.5亿。

另外想要强调一下每年的基础设施投入,2015年至2018年华夏每年的基础设施投入分别为14.3亿元、19亿元、160.9亿元、50.1亿元,可以看到2017年华夏幸福投入到基础设施建设方面的金额为历年最大。基础设施可以简单理解为修路,每年基础设施的投入金额能够在一定程度上反映华夏幸福当年新开工产业新城的数量,印证2017年是华夏幸福异地复制最疯狂的一年。

2. 华夏幸福每年资金投入分析

直接上表:

上表中2019年数据为预计数据,其他数据为历年年度报告披露数据。

排除2018年“踩刹车”的影响,可以看出自2017年以来,华夏幸福每年的运营资金投入已经基本进入了一个稳定期,平均在每年1100亿元左右。而运营收入随着产业新城的大规模出地,以及房地产销售回款的改善,会越来越好。2019年预计回款金额约为1000亿,2020年回款金额大概率会超过1100亿,在不考虑经营税费影响的前提下,“转正”的问题不大。

回答第二个问题“华夏幸福未来还会借更多钱吗”,从总量的角度看应该会借更多的钱,从平均每年借钱的角度看,大概率不会比2017年-2019年三年借更多的钱了。

最后说明一点,以上所有的分析都是以会计“权责发生制”角度为基础进行的分析,非“收付实现制”角度的现金流分析。

利益声明:本人持有华夏幸福,未来24小时没有交易计划,难免有屁股决定脑袋之嫌。