1973 年 6 月,洛克菲勒家族的第三代成员大卫·洛克菲勒完成了一次行程十天的访华之旅,北至首都,西至长安,往东到过上海,往南去过广州。回到美国后,他在《纽约时报》上发了一篇短文《From a China Traveler》,形容这一个半星期的中国之行相当于只能用一分半钟的时间游览纽约[1]。

旅行尽管稍显仓促,依然让大卫·洛克菲勒从中国经济的发展和巨大的社会进步中获益匪浅,并为日后摩根大通开拓中国市场的愿景,提供了一条非常实用的建议:任何美国机构要在中国经营,必须要有耐心,必须经过艰苦的谈判。

作为家底殷实的金融机构,摩根大通的耐心,可以用十年为单位来衡量。

整整 31 年后的夏天,隶属于摩根大通的摩根资产管理在中国合资设立的公募基金公司上投摩根基金正式开业。在接受21 世纪经济报道记者的提问“在中国投资有什么风险时”,时任JP摩根富林明资产管理公司董事长的詹姆士·斯泰利说:

“寻找一个快速增长的市场是很重要的。对摩根来说最大的风险就是摩根不到中国来……如果政策允许的话,我们愿意增加自己的股权比例[2]。”

19年前的这句话,在今天得到了回响。

随着监管正式取消对公募基金公司的外资持股比例限制,摩根资产管理也在耐心地等待全资控股公司的审批落地。从 2020 年 8 月,上海国际信托挂牌转让上投摩根 49%的股权至今,摩根资产管理等待了两年的时间,终于完成了对上投摩根的全资控股。

这对于刚刚在 2021 年度过了落地中国整整一百周年的摩根大通来说,是一个新的时刻;对于中国公募基金行业来说,也是一个新的变量。

尽管市场有起伏,净值总波动,但在从业者的眼中,中国公募行业仍然是一片热土,银行系、券商系、外资系、个人系,各有各的禀赋,各有各的路径,激烈的竞争既是风险,也是收益来源。不论来者何人,都需要自身独特的辨识度,才能脱颖而出。

对摩根资产管理来说,需要面临和给出答案的问题也一样,在逐渐同质化的公募基金行业,他们有什么不一样?

01

「一滴油降落」

华尔街常常被指责过于激进,许多金融巨子也在经济的周期波动中被自己的贪婪所埋葬 。但对于老派的金融机构来说,对风险的管理才是最重要的底层能力。

摩根资产管理的母公司摩根大通,是两百余年华尔街的亲历者和守望者——曾经安然渡过美国国债危机、挽回过金本位、经历过大萧条等。作为 2008年全美唯一一家受次贷危机波及较小的银行,在一片萧瑟中,出手收购了贝尔斯登和华盛顿互惠银行。

这种韧性,在一代又一代摩根人的积累中,凝练成「最后一滴油」的风控文化。

90年代执掌了集团的丹尼斯·韦瑟斯通是摩根大通历史上的传奇人物。在英国皇家空军服役期间,韦瑟斯通的工作是监控雷达屏幕,并计算飞机的耗油量,要精确到飞机降落时,油箱里只剩一滴油。韦瑟斯通知道,在金融行业里,要在平安降落前留下“最后一滴油”是避免发生危机、安全降落的关键所在。

在他的带领下,摩根大通的管理部门围绕“如何准确无误地测定业务风险”展开大胆的探索,在1994年推出“风险矩阵”(Risk Metrics)系统;三年后,又推出“信用矩阵”(Credit Metrics)系统,这两套后来成为金融行业风险管理标杆的系统,让摩根大通在华尔街波诡云谲的 90 年代末大放异彩,并展开了一系列并购重组。

长历史周期给摩根大通提供了一种「反脆弱」的韧性,一方面是风险管理上的充分积累,一方面也在于综合金融能力的多元与协同。

并购重组的能力,决定了一个资本集团能走多远、能做多大。

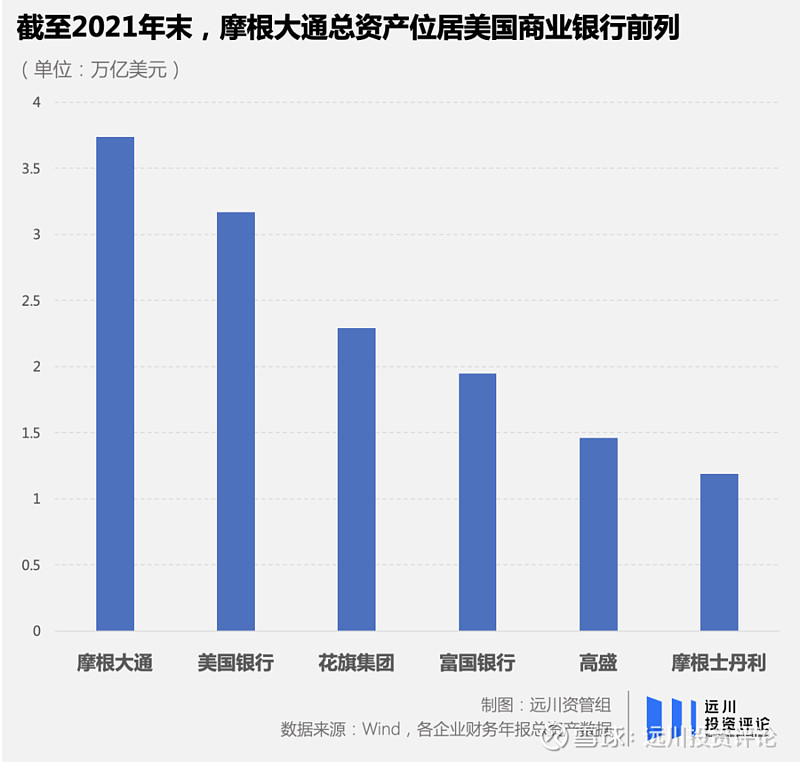

如今的摩根大通由历史上 1200 多家公司合并而来,不仅完成了从一家单一的传统商业银行,向集零售业务、投行业务、企业银行和资产管理为一体的「全能」转变,也以3.7万亿美元的资产体量位居美国商业银行前列。

摩根大通如今的四大业务板块——商业银行、企业与投资银行、资产及财富管理、消费金融及社区银行的业务特点和运营周期非常不一样,这种业务的多元决定了客户的多样,包括全球《财富》500强中90%以上的企业、不同国家的政府机构、主权基金、私人银行、保险公司、资产管理公司等。

金融圈里的人常常用“稳健保守”来评价摩根大通的风格。事实上,对风控的高要求,让摩根大通不仅几乎没有成为过丑闻和危机的主角,还在许多千钧一发的时刻,帮助濒临破产的公司、几近崩溃的股市安然渡过危机。

这种强风控、反脆弱的基因,对于资管业务来说更是一种得天独厚的积累。同时,在整个金融集团综合业务的辐射下,摩根资产管理也展现出独特的「全能力」和「全天候」。

02

「全能型资管」

在 2022 年的年度展望《Brave New World》里,摩根资产管理 CEO George Gatch 在卷首写下:虽然地缘政治事件通常会在许多方面产生根深蒂固的后果,但它们对市场波动的影响通常都是短暂的。但这一次次的波动仍然非常强烈地提醒了我们多元化投资的重要性[3]。

从很多层面上,摩根资产管理都是有底气强调多元化投资的资产管理机构。

客户的多样则决定了需求的分层,这就让摩根大通在考量特定场景的“风险与收益”时,能够建立丰富的压力测试,从不同业务条线、不同投资组合来衡量一些重要事件(如美国总统大选结果等)对投资带来的影响,以提供丰富的风险收益满足分层的需求。这种「大而全」平台辐射对资管业务条线的直接影响就是投资的「全天候能力」。

与很多资产管理公司选择在单产品线上倾尽人力物力做大做强不同,摩根资产管理一直以来都以“全能选手”为目标,超2.4万亿美元的客户资产管理规模,分布在权益投资、固收投资、另类投资、货币基金、被动投资等多个产品类别中,除此之外,其中的2370 亿美元更是充分利用了全产品线的优势,进行多元资产配置,以构建出更能精确表达客户投资目标的资产配置组合。

在资产管理领域,既要做大,又要做强,是公司无法兼顾的难题。

把业务做强的前提,往往是要有足够大的管理规模为基数。在资管业务发展的初期,摩根资产管理也和大多数公司一样,选择增加顾问数量来推动管理规模的提升。2012年以前,延续了自己在并购上的积累,而完成了几次重要的外部并购与收购。但从2012年后,外延扩张逐渐收缩,更多的精力被放在了内生的精细化运作上。通过不同部门的协同,单个顾问人均管理规模不断增长,成为了更重要的发展驱动力。

优异的投资业绩、高素质的人才建设和不断满足客户的需求,成为客户新资金不断流入的保证。在过去几年,新增客户资金的规模快速增长,至 2021年末达到了创纪录的3890亿美元,是2012年至2018年平均年度净流量的五倍多。

数据来源:摩根大通2021年报;数据截止:2021年12月31日

对于资产管理公司来说,「强」的核心评价维度,就是业绩。精细化的内生管理,也反映在了摩根资产管理的业绩表现上。

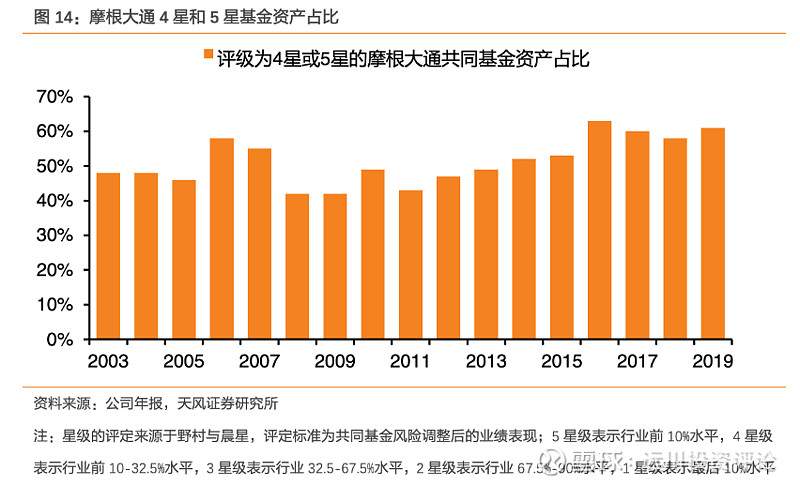

从权威评级机构野村证券和晨星发布的评级来看,在风险调整后的收益上,自 2013 年以来,摩根资产管理旗下的共同基金 50% 以上均为 4 星或 5 星。翻译得直白一点就是,摩根资产管理的一半以上的基金可以常年做到全行业前 1/3 的业绩表现。

而超过 1100 名专业人员的投资团队,更是让摩根资产管理在各个业务条线上的长期业绩全面领先。根据摩根大通2022年年报数据显示,截至 2022年底,从十年期全部的公募资产管理规模来看,90%的资产业绩表现超过行业平均水平,其中 95%的权益投资、91%的固收投资、77%的多元配置和另类投资都超过了同行的平均表现。

资管是一门轻资产的生意,人是驱动一切发展的核心因素。人才的流失,往往比管理规模的流失更致命。

激励制度是研究一个资产管理公司对人才重视程度的显性指标。摩根资产管理对人才的重视,体现在老员工技能的提升和专业人士的引进。2021年,虽然资管行业面临不小的竞争压力,但摩根资产管理高级人才的留存率仍然保持在近95%,其中前台员工人数增加了一倍多,达到2500多人,创下公司历史记录。

数据来源:摩根大通2021年报;数据截止:2021年12月31日

整个摩根大通常年的员工留存率也高达 95%,截至 2015 年,超过 3000 名员工在摩根大通工作了 15 年,其中近 1000 名已经长达 25 年。

前瞻的全能型资管布局,人员的精细化管理,都是摩根资产管理能够在行业竞争激烈、市场阿尔法难寻的美国基金行业站稳脚跟的独特禀赋。那么,随着股权转让完成、国内全资公募基金的落地,随着而来的问题则是:

在中国的基金行业里,摩根资产管理的「野望」又是什么呢?

03

「走在更广处」

完成股权交易后,上投摩根正式更名为摩根基金管理(中国)有限公司,品牌名称正式变更为摩根资产管理。

摩根资产管理中国总经理王大智在 2022 年 3 月末的一个媒体采访中,谈到了「股权交易完成」后的愿景:依托于摩根资产管理全球投研能力,我们能进一步拓展自身多元资产配置的能力,更好地服务投资人。我们相信,通过进一步把摩根资产管理的全球投资能力与上投摩根的本地多年经验相结合,能够达到“1+1>2”的效果,为中国与来自世界的投资人提供做多中国的桥梁[4]。

早在 19年前,就以合资形式进入中国公募行业的摩根资产管理,一直都是合资基金公司中较受关注的一批,也是少数受益于外方股东投研文化深远影响,也在本土化上深耕细作的一家。

截至2022年底,摩根资产管理中国业务条线管理规模近1600亿元,服务客户数量超过6400万,旗下公募基金净利润超过540亿元。

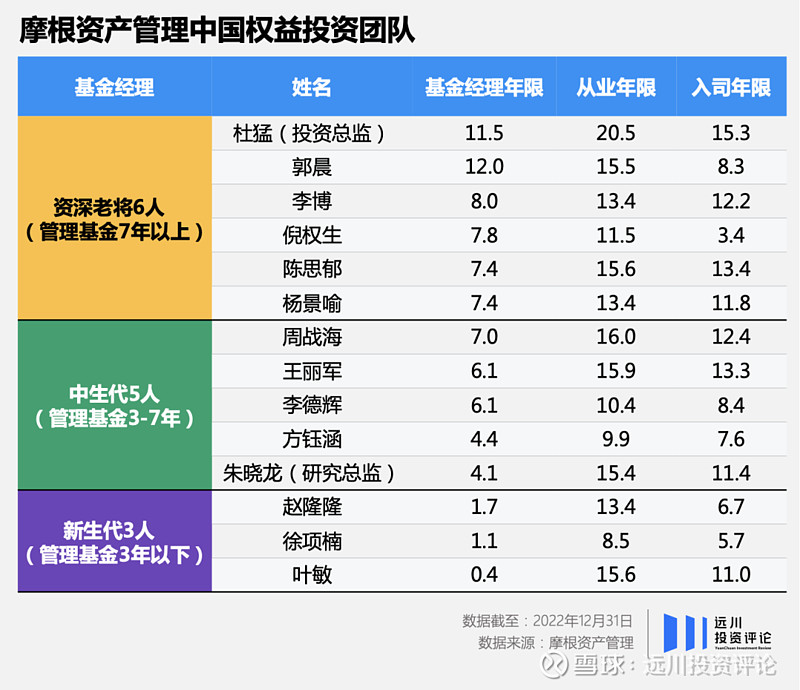

往往权益投资在基金公司中需要扮演先锋的角色。在这一点上,资深、稳定、多元的中国主动权益投资团队,展现出摩根资产管理的特色。

权益投资团队的投资总监杜猛,已经在上投摩根工作了超过 15年,这在跳槽频繁、竞争激烈的中国公募基金行业中是非常罕见的特质。

杜猛是超前视野的成长股狙击手在 2011 年开始管理上投摩根新兴动力混合型基金,长达十年的净值积累,对摩根文化在中国团队的延续也发挥了承上启下的作用。

在资深老将的带领下,当打的中生代和后起的新生代,在风格和行业上也形成了和而不同的多元结构,既有攻守均衡的李德辉、灵活成长的陈思郁,也有消费新锐徐项楠、医药投资专家方钰涵、智造投资先锋郭晨……

前瞻的投研培养和全面的人才储备,也从另一个侧面展现出摩根资产管理对做多中国的长期决心。

关于摩根资产管理,国内很少人注意到的一点是,截至2022年底,它的货币市场基金全球管理规模在全球机构中位列第二。这种全球领先的能力复制到中国,就是早在 2005 年发行中国首只高等级货币基金——上投摩根货币基金时,就在国内公募基金行业树立起「安全第一」的货币基金行业标杆。

在波动仍然剧烈且频繁的中国股票市场,任何单一资产的配置,都会在短期内对普通投资者的风险承受能力形成非常大的考验。

从监管鼓励公募基金发行分散配置的 FOF,到全面推动基金公司在投顾上的建设,再到推动个人养老金的发展。在刚兑退出、净值化的过程中,大环境正在发生的所有变化,都在指向下一个十年,对基金公司核心的能力考验——提供多元资产配置的解决方案。

摩根资产管理作为全球多资产投资领导品牌,深耕多资产投资超50年,管理多元资产规模达2370亿美元,拥有超过600种投资策略,是全球领先的多资产管理人之一。

中国本地多资产团队由拥有27年养老投研经验、曾任职于美国知名的主动管理机构富达集团、过往个人管理规模超1500亿元人民币的恩学海领衔,团队平均从业经验超过10年,与摩根海外多资产团队深度融合,是目前市场上极少数能真正做到全球化、多元化、分散化、体系化的多资产投资团队,致力于为客户提供个性化的投资解决方案。(以上数据截至2022年底。注:恩学海个人管理规模数据来自富达基金,截至2017年12月31日。)

不论是美国成熟市场的发展经验、在两百余年的历程中迭代出来的全方位能力,还是中国本土团队的投研共享、人才积累,摩根资产管理的全面进入中国,既是对中国资管行业长期机遇的表达,也会成为许多同行在这个黄金期里的重要竞争对手。

04

尾声

过去 20 年,中国公募基金行业在经历了数不尽的坎坷和曲折之后,等来了净值化时代的大爆发。而随着资管行业的发展和成熟,公司与公司之间的长期竞争,最后一定会落回到平台的组织能力和体系的稳固均衡。

分析摩根大通从商业银行到综合金融集团,从美国到中国的过程,为中国基金行业提供了一个全能型选手的发展样本:多层次风险管理的能力;多元资产配置的能力;多梯队人才培养的能力。具备这些长期发展根基的基金公司,才能真正伴随整个基金行业从草莽到成熟、从个人英雄主义到工业化平台,并持续为客户创造财富的增值。

作为一名「全能型」选手,开启新篇章的摩根资产管理,是看好中国前景的全球领先机构之一,「资管+中国」也是摩根大通在中国下一个百年里的最大风口之一。

参考资料

[1] From a China Travele,New York Times

[2] 摩根资管:最大的风险就是不来中国,21 世纪经济报道

[3] Brave New World: Innovation and the opportunities for investors,JPMorgan

[4] 上投摩根基金总经理王大智:中国是全球资管行业下个十年黄金赛场,中国基金报

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

风险提示:投资有风险,在进行投资前请参阅相关基金的《基金合同》、《招募说明书》和《基金产品资料概要》等法律文件。本资料为仅为宣传用品,不作为任何法律文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,同时基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。

视觉设计:疏睿

责任编辑:张婕妤