【重要程度】

腾讯游戏业务收入占主营收入近1/3,可以说是最主要的业务。

【商业模式】

游戏属于精神消费的产品,有着成瘾性的特点,既有着永不满足的需求。因此游戏行业由供给决定需求,玩法创新、体验的优化、载体的迁移,都能够驱动行业规模不断成长,游戏是永远的成长型行业。

【发展历史】

腾讯刚开始切入游戏赛道是对QQ和微信的流量变现,2002年底,进军游戏行业,主推棋牌游戏和休闲游戏。凭借流量优势,基本上顺风顺水,09年超越盛大成为游戏市场老大。11年移动时代来临,腾讯敏锐的抓住时代红利,迅速成立了专门的自研手游工作室。彼时腾讯手握微信、手机 QQ、应用宝等多个移动平台,“头条系”、“快手系”尚未崛起,腾讯在手游发行领域一骑绝尘。凭借这个优势腾讯代理了盛大《热血传奇》,巨人网络《征途》、西山居《新剑侠情缘》、畅游《天龙八部》、祖龙《六龙争霸》、《梦幻诛仙》、完美世界《完美世界》等多款手游,这些游戏一度是畅销榜 Top10 的常客。流量帮助腾讯攻破游戏城堡的城门,确不足以成为腾讯游戏的护城河,让我们环顾四周,消费者的审美随着内容的进步被不断拔高,“产品为王”的趋势越发明显;随着游戏蛋糕做大,出现了越来越多有钱有经验的游戏研发商;头条系、快手系的崛起分走腾讯的流量。出路只有一条打磨游戏的自研能力,腾讯一直在各品类的游戏中进行自研的积累和试错,无论是端游还是手游,都完成了从休闲到中重度的突破。凭借流量优势,腾讯后发制人,提升了自研能力,自研游戏在腾讯体内发挥了越来越大的作用,2017年春节,《王者荣耀》火爆,2019年5月,《和平精英》商业化,几乎稳占国内游戏畅销榜的前2名。这也垫定了腾讯在国内手游领域的绝对霸主地位。

【护城河】

1、流量加持, 将流量和游戏有机结合。微信 、移动 QQ 的流量导入带来 腾讯游戏整体 显著较低的单次下载成本 。社交类流量特点让腾讯在高DAU类游戏具备得天独厚的优势。

2、资本加持,自己做不来就把你买下来。腾讯游戏不仅在国内海外疯狂投资游戏研发公司,也在上游IP和下游发行大量布局。不过由于反垄断,这个护城河可能会 减弱。

3、规模效应,腾讯在游戏自研方面的积累和试错已经超过 17 年,在研发侧及运营侧积累了不少经验,尤其是在同品类或美术风格的领域经验是可以积累的,形成规模效应。游戏研发的过程是创意到产品的过程,创意能力无法靠积累获得,但产品化能力可以。产品化的核心生产要素是人,策划、美术、算法人员都会在项目中积累经验。经验的积累可以降低研发成本。

【风险】

1、游戏偏好转变, 说两个事情,二次元游戏崛起(米哈游的MMORPG原神,莉莉丝的SLG万国觉醒),年报里面指出和平精英收入减少,说明玩家们对MOBA和吃鸡类的热情在退却(无论是自然还是因为运营失误)。

2、未成年人游戏监管的影响,21年当前经过腾讯的保护措施,未成年人游戏流水同比下降73%,仅占1.5%,几乎可以忽略不计。

3、 游戏版号停发,2021年 8月起游戏版号暂停发放,版号发放的暂停将影响公司游戏产品的付费测试,及正式上线进行商业化。随着未成年人监管完成,版号也许会恢复。

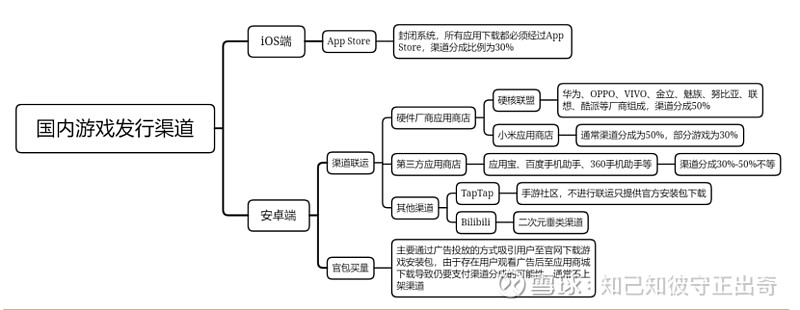

4、渠道竞争:21年初,腾讯和华为因为流水问题失和,不过目前国内玩家更被游戏内容吸引,否则米哈游也不会在没有渠道加持的场景仅凭质量异军突起,总之渠道为王的时代已经过去。

【最主要的增长点:游戏出海】

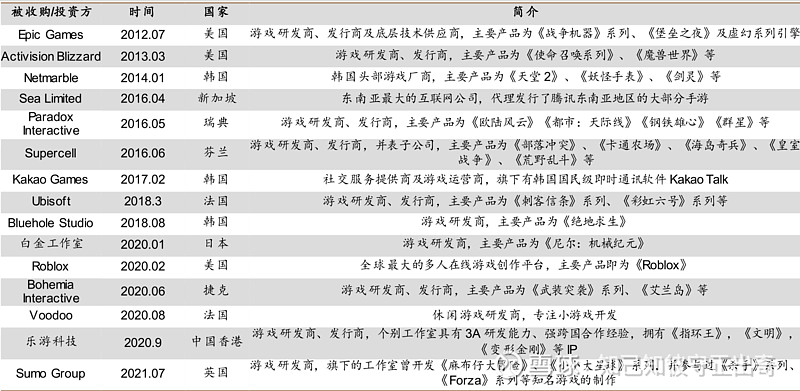

当前国内游戏收到监管影响,同业竞争,增长已经露出疲态,但是海外游戏不受监管影响,市场空间更大,海外手游市场规模约为国内的1.6倍,而腾讯在海外市场的市占率为国内的六分之一, 海外可以提供广阔的市场空间。当前腾讯积累成熟市场发行经验, 已具备全球化发行能力,采用“爆款占领头部市场”的 思路,推出了绝地求生手游等爆款游戏。具体方式是拿钱砸路,投资了大量海外优质游戏研发商。下面是部分清单

现阶段正处于全面推进游戏出海的初期,腾讯还采取了一系列的举措提升海外竞争力,包括美术风格和玩法上的微创新,打造IP品牌,优化运营,在北美设立多个工作室等。这些举措有望公司进一步拓展海外市场份额。