时间很快,一转眼,2019的上半年已经过去了,国内的客车市场表现得波澜不惊。纵观上半年的国内汽车市场甚至扩大到全球市场,销量下滑已成普遍现象,而依赖政策导向的客车业亦是迎来了新的变革。到底是“革命”,还是“革新”?

总体情况

2019年1-6月,中国客车行业销售收入342.7亿,同比增长4%。6月份实现销售收入71亿,同比增长26%;中国客车行业5米以上客车产品累计销售77298辆,同比增长-10.7%,6月销售15743辆,同比增长3.9%。

新能源销量对2019年1-6月公路与公交总销量贡献度达到42%,其中公路5.4%、公交86%。6月当月中,新能源对公路与公交总量贡献46.5%,其中公路9.3%、公交85.5%。

销售收入情况

6月主要的企业排名是:宇通20.3(占28.6%)、中通9.1(占12.8%)、金龙7.4(占10.4%)、金旅6.5(占9.2%)、海格5.8(占8.2%)、亚星4.4(占6.2%)、福田欧辉3.5(占5%,含6米以下轻客)、申沃2.1(占2.9%)、申龙1.9(占2.7%)、上饶1.5(占2.1%)。前十家销售收入集中度达到88.2%,除福田欧辉、申沃下滑外,其他企业均实现不同比例的增长。(单位:亿元)

销量情况

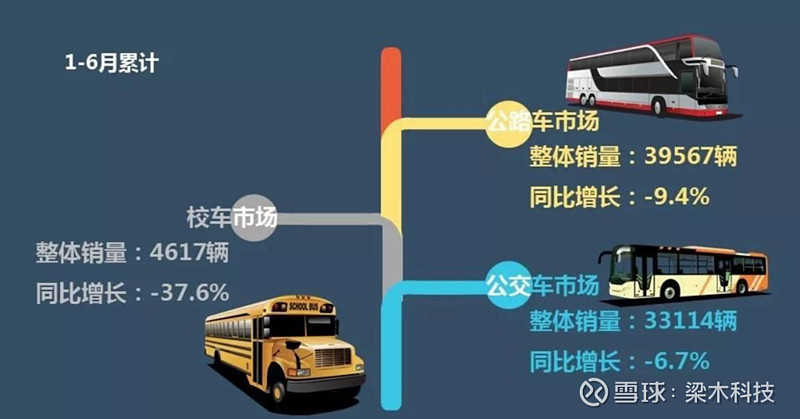

2019年1-6月销量中,公路车销量占据了行业总量的51.2%,实现39567辆,增长-9.4%,公交实现33114辆,同比增长-6.7%,校车销售4617辆,同比增长-37.6%。

受国内经济影响,以及美国进口关税不确定性因素等原因影响,不难发现,上半年的国内客车市场已出现下滑趋势。在补贴政策大幅退坡的前提下,销售收入还能略有增长,倒也不失慰藉。

国内客车市场的增长从来都不是稳步上升的,总会在短时间内出现一定的上浮和下滑,这是正常现象。在运输结构环境变化与新能源补贴政策的影响下,企业该如何寻求自身的发展之道以期在这场变革中涅槃重生。

笔者觉得,打铁还需自身硬。企业只有不断提升自己的内在,才能赢得市场的认可。在蓝天保卫战的号召下,推广新能源客车已是必然趋势。

新能源客车的能源动力,按能量转化形式和燃料种类分类,可分为液体燃料类(柴油、醇类、汽油)、燃气类(二甲醚、CNG、LNG)和电动类(混合动力、燃料电池、纯电动)三大类。

LNG公交客车生产技术及国内LNG加气站的建设和安全要求已经很成熟;城市客车对速度的要求不高,混合动力公交客车以其高性价比、高市场需求的优势得到推广;燃料电池客车虽然能量转化效率高、零排放,但燃料电池寿命短与车辆成本高制约着其推广;与其他新能源公交客车相比,纯电动公交客车 有零排放、综合能源利用率最高等优点,因此纯电动公交客车将是我国新能源公交客车发展的方向。

目前,电动类公交客车都采用了磷酸铁锂电池。相较于其他电池而言,磷酸铁锂电池具有稳定性高、容量较大、成本较低等优点,被广泛采用。但现阶段,电池仍是电动类公交客车尚未突破的技术难题,例如寿命,能量密度,安全性等。

是挑战,也是机遇!客车企业应多加从电池方面着手,不断提升自身品质、适配优化客车性能才能在新能源补贴政策退坡、甚至未来取消补贴的红海里从容应对,杀出自己的一片天!

(数据来源:慧眼看车数据库)