安信证券 家电组 张立聪/李奕臻

投资要点

■按摩器具行业空间大,龙头公司市占率有望提升:相比于日韩等国家或地区,我国按摩器具行业仍处于导入期。近年来,受益居民消费水平提高、共享按摩椅兴起,国内按摩器具行业快速增长。我们认为,奥佳华具备技术、渠道优势,品牌整合能力突出,市场份额有望进一步提升。

■产品技术领先的产品型公司:奥佳华注重研发,研发团队规模大于国内主要竞争对手。2018年,奥佳华研发投入近2亿元,YoY+36.3%。截至2018年底,公司累计获授专利564件,数量高于国内同行。根据公司官网,奥佳华已经掌握4D温感按摩机芯技术,此前该项技术只用于日系品牌的按摩椅。

■成功整合OGAWA,由代工商转型品牌商:公司原为OGAWA核心供应商。2014年1月,公司收购OGAWA。经过2015~2016年经营调整,OGAWA品牌销售实现高速增长,体现了公司较强的品牌整合能力。2017年,公司名称由“蒙发利”改为“奥佳华”。

■爆款按摩椅产品引领市场:近年,奥佳华推出高端产品御手温感大师,使用4D温感机芯,按摩精准度与舒适度超越竞品,技术领先于同行。奥佳华邀请陈奕迅为产品代言,将这款售价约4万元的产品打造为爆款,2018年的销量达到3.7万台。我们认为,爆款产品的推出,既有效拉动了公司收入增长,亦对品牌有较好的宣示作用。

■海外成功运营自主品牌:奥佳华在国内、海外市场均有自主品牌业务。奥佳华通过自建或并购的方式,拥有7个自主品牌,产品销往60多个国家与地区。2018年,自主品牌收入占比总收入近40%。

■不断开拓海外代工客户:奥佳华ODM出口份额已连续14年位居行业第一。奥佳华与松下等多个知名品牌建立了长期合作关系,对单一外销客户依赖度较低。近年来,奥佳华重点开拓韩国、美国市场的按摩椅ODM业务,取得一定成绩。奥佳华已与韩国第二大按摩椅品牌Bok Jung Scale Corp签署2019~2021年采购协议,今年也开始对韩国第一大按摩椅品牌BodyFriend出货。

■投资建议:奥佳华研发实力雄厚,在国内外都有成功运作自主品牌的经验,海外代工客户合作亦稳步推进,我们预计公司2019~2020年的EPS分别为1.00/1.25元,维持买入-A 的投资评级,6个月目标价为16.00元,对应2019年16倍动态市盈率。

■风险提示:宏观经济下滑,人民币大幅升值,海外贸易政策风险

投资概要

核心观点

奥佳华的技术实力处于领先地位。截至2018年底,公司累计获授专利564件,数量高于国内同行。奥佳华注重研发,产品性能优势突出。根据公司官网信息,目前,奥佳华掌握4D温感按摩机芯技术,领先于采用2D机芯的众多同行。

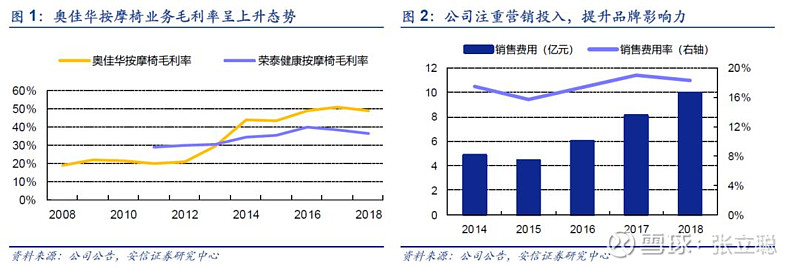

奥佳华推出“爆款”按摩椅。根据公告,2018年,御手温感大师椅全球销量超过3.7万台,YoY+85%。新品畅销,OGAWA品牌业绩明显增长。2018年,OGAWA内销与外销的净利润增速分别为74.2%、44.2%。我们认为,奥佳华基于领先的产品技术,不断推出新品,未来,公司按摩椅业务毛利率有望保持上升趋势。

海外业务持续开拓,是奥佳华业绩增长的有力保障。根据公告,2005~2018年,奥佳华ODM出口业务已连续14年位居国内第一。公司与Homedics、Atex等知名品牌建立了长期合作关系。2018年,公司重点开拓韩国、美国市场,亦为ODM业务带来新的发力点。

海外业务持续开拓,是奥佳华业绩增长的有力保障。根据公告,2005~2018年,奥佳华ODM出口业务已连续14年位居国内第一。公司与Homedics、Atex等知名品牌建立了长期合作关系。2018年,公司重点开拓韩国、美国市场,亦为ODM业务带来新的发力点。

有别于市场的观点

有投资者认为,按摩椅单价较高,受国内消费能力所限,其在中国市场发展空间较小。但是根据公司调研,2018年,高端品牌OGAWA的国内收入(不含自主品牌共享按摩椅)为5.3亿元,同比增长近70%。可见,经过多年的市场培育,国内消费者对于按摩椅的接受程度逐步提高。同时,各种共享按摩椅的高速发展,让消费者能够以较低的成本体验按摩并加深对按摩椅的了解,这亦有助于奥佳华打开国内市场。

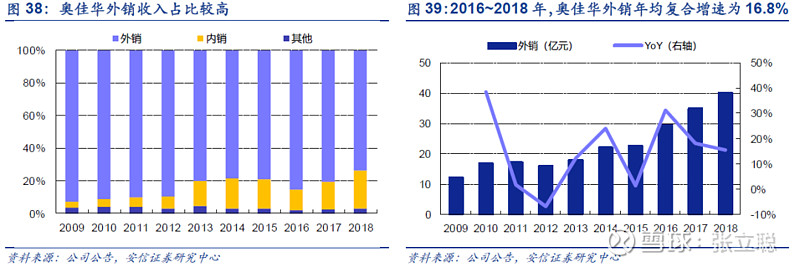

考虑到奥佳华外销收入占比总收入近80%,部分投资者担忧公司出口业务的增长是否具有持续性。我们认为,公司外销业务仍有望保持稳健增长,主要基于两点原因:1)公司在海外拥有自主品牌,发展节奏可控。2)海外ODM业务不断开拓新客户。以韩国市场为例,根据公告,2018年,奥佳华与韩国按摩椅市场第二品牌运营商Bok Jung Scale Corp签署2019~2021年采购协议;2019年,公司也开始对韩国第一大按摩椅品牌商BodyFriend出货。

因中美贸易摩擦加剧,一些投资者担心公司经营将受冲击。但我们认为,中美贸易摩擦对奥佳华影响有限。目前,按摩椅产品未列在已实施的2000亿美元与尚未实施的3000亿美元中国输美商品加税清单中,假设未来贸易摩擦升级,公司亦可通过调整经营策略应对。相对于在美国没有自主品牌的企业,奥佳华的战略主动性更高。

1 国内按摩器具龙头公司

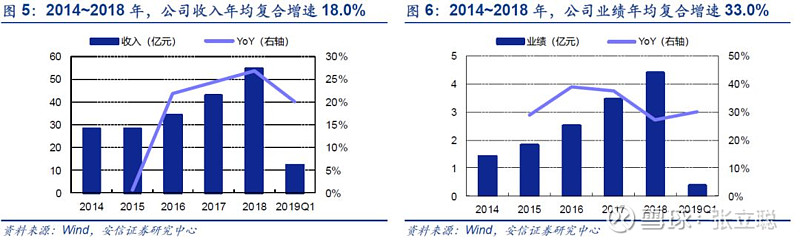

奥佳华为国内领先的按摩器具生产与销售企业。公司成立于1996年,曾用名为“厦门蒙发利科技(集团)股份有限公司”,2011年在深交所上市。近年来,奥佳华重点布局按摩椅产品,该品类收入占比已位居第一。公司内外销均包含自主品牌与ODM业务。2005~2018年,奥佳华出口ODM份额连续十四年位踞行业第一。2018年,公司实现收入54.5亿元,YoY+26.9%,其中内销收入占比23.4%,YoY+75.3%;实现业绩4.4亿元,YoY+27.2%。

邹剑寒、李五令为公司实际控制人。2019年3月底,邹剑寒持股27.73%,任公司董事长、总经理;李五令持股25.03%,任副董事长、常务副总经理。

邹剑寒、李五令为公司实际控制人。2019年3月底,邹剑寒持股27.73%,任公司董事长、总经理;李五令持股25.03%,任副董事长、常务副总经理。

股权激励激发活力。2015年与2017年,公司共推出两次股权激励计划,涉及股票1080/1500万股,分别占激励计划签署时总股本3.0%/2.7%,激励对象主要为高管、中层管理人员与核心技术人员。2016~2018年,奥佳华业绩增速达到两次激励计划解锁条件。我们认为,公司重视员工激励,未来有望继续推出股权激励计划。

股权激励激发活力。2015年与2017年,公司共推出两次股权激励计划,涉及股票1080/1500万股,分别占激励计划签署时总股本3.0%/2.7%,激励对象主要为高管、中层管理人员与核心技术人员。2016~2018年,奥佳华业绩增速达到两次激励计划解锁条件。我们认为,公司重视员工激励,未来有望继续推出股权激励计划。

奥佳华回购股份,维护股东权益。2018年8月,奥佳华公告回购预案,公司计划以1~2亿元自有资金,以集中竞价方式回购股份,回购价格不超过25.00元/股,所购股份用于股权激励或注销。截至2019年7月31日,公司已累计回购335.2万股,占总股本0.60%,最高成交价为17.66元/股,最低成交价为14.17元/股,支付总金额为5288.4万元(不含交易费用)。

奥佳华回购股份,维护股东权益。2018年8月,奥佳华公告回购预案,公司计划以1~2亿元自有资金,以集中竞价方式回购股份,回购价格不超过25.00元/股,所购股份用于股权激励或注销。截至2019年7月31日,公司已累计回购335.2万股,占总股本0.60%,最高成交价为17.66元/股,最低成交价为14.17元/股,支付总金额为5288.4万元(不含交易费用)。

2

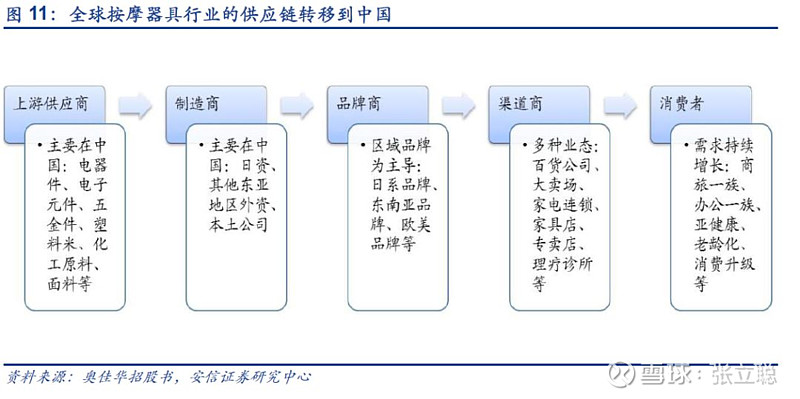

按摩器具产业链向中国转移,国内消费方兴未艾

2.1. 外销稳步增长

欧美、东南亚和东亚国家是按摩器具的主要消费市场。二十世纪六十年代的日本是现代按摩器具行业的发源地,经过几十年的市场培育,全球按摩器具市场规模稳步增长,形成了较为成熟的产业链,市场发展重心逐渐从日本、东南亚和东亚转向欧美发达国家。目前为止,欧美、东亚和东南亚已是全球主要的按摩器具消费区域。

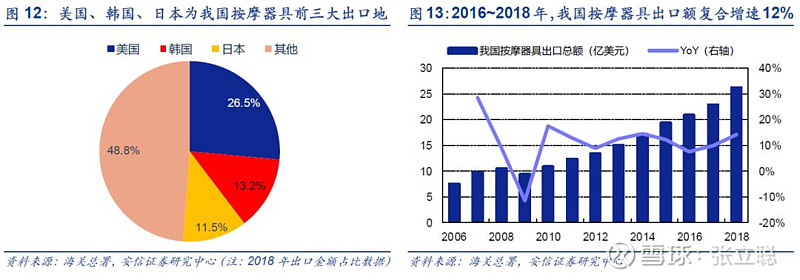

全球的按摩器具依赖中国制造。由于国内具有完整的按摩器具产业链、较低的劳动力成本,全球按摩器具行业的生产链逐步转移到中国。2018年,美国、韩国和日本是我国前三大按摩器具产品的出口目的地。根据海关总署统计数据,2018年,我国按摩器具的出口总额超过26亿美元。

全球的按摩器具依赖中国制造。由于国内具有完整的按摩器具产业链、较低的劳动力成本,全球按摩器具行业的生产链逐步转移到中国。2018年,美国、韩国和日本是我国前三大按摩器具产品的出口目的地。根据海关总署统计数据,2018年,我国按摩器具的出口总额超过26亿美元。

2.2. 国内市场发展潜力大

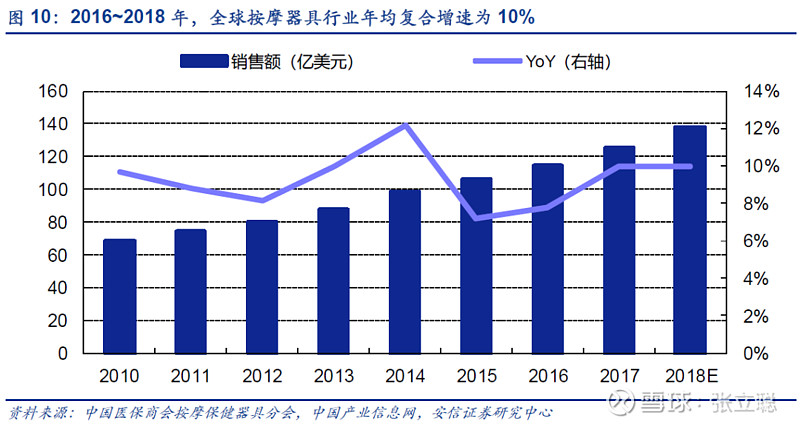

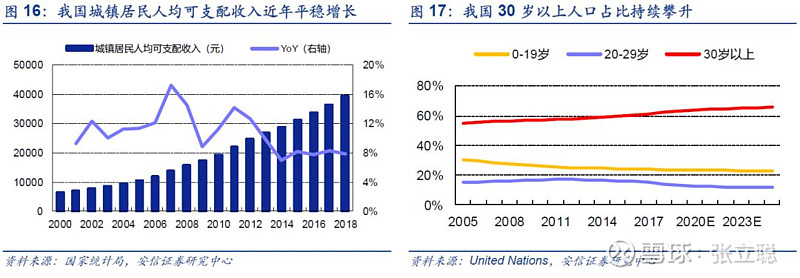

按摩器具的市场需求与人们的消费水平息息相关。目前来看,按摩器具在国内仍处于导入阶段。随着国内城镇居民可支配收入的上升、中年人口占比的增长以及保健养生理念的普及,按摩器具将在国内步入快速发展阶段。根据中商产业研究院数据,估计2018年,我国按摩器具的市场规模达到129亿元,YoY+11%。

在按摩保健器具的众多产品中,按摩椅的功能最为完善,用户体验度较高,产品市场份额最大。根据中国医保商会按摩保健器具分会数据,2017年,按摩椅销售额占比按摩器具市场的47%。相较于按摩小电器来说,按摩椅技术含量高,对研发和生产技术的要求更严格,因而产品的附加值也较高。

在按摩保健器具的众多产品中,按摩椅的功能最为完善,用户体验度较高,产品市场份额最大。根据中国医保商会按摩保健器具分会数据,2017年,按摩椅销售额占比按摩器具市场的47%。相较于按摩小电器来说,按摩椅技术含量高,对研发和生产技术的要求更严格,因而产品的附加值也较高。

国内共享按摩兴起,消费理念普及。有别于家用按摩椅,共享按摩椅主要摆放于公共场所,消费者可通过扫码等方式付费获取按摩服务。目前,共享按摩椅主要铺设到机场、影院、火车站等公共场所,供消费者闲暇之余体验。我们认为,共享按摩椅行业快速成长,培养了消费者按摩的习惯,继而刺激家用按摩椅的需求。

国内共享按摩兴起,消费理念普及。有别于家用按摩椅,共享按摩椅主要摆放于公共场所,消费者可通过扫码等方式付费获取按摩服务。目前,共享按摩椅主要铺设到机场、影院、火车站等公共场所,供消费者闲暇之余体验。我们认为,共享按摩椅行业快速成长,培养了消费者按摩的习惯,继而刺激家用按摩椅的需求。

2.3. 国内市场集中度有提升空间

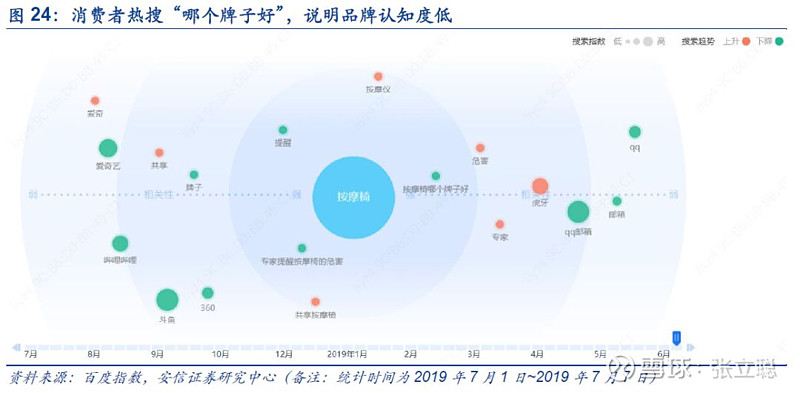

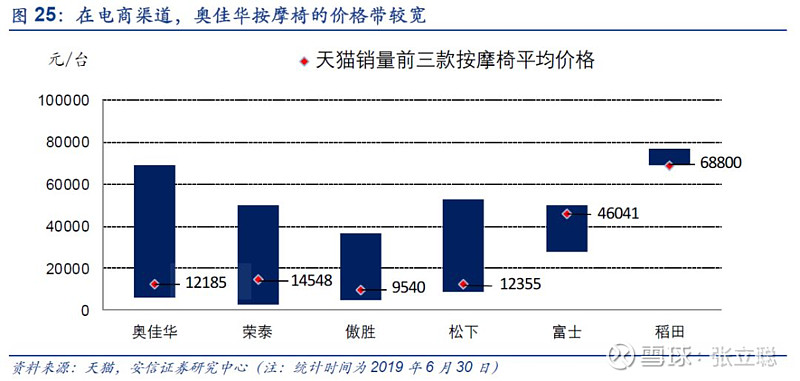

按摩椅关注度提升,但品牌认知度仍较低。根据百度指数,近年来,“按摩椅”一词的关注度逐步上升,但消费者对按摩椅品牌认知度不高。目前,傲胜、奥佳华、荣泰是国内市场的领先品牌。

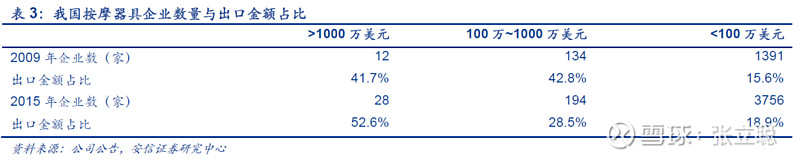

行业集中度有望提升,龙头公司将迎良机。按摩椅国内零售价往往在5000元以上,高档的按摩椅单价可以达到2~5万元,并不便宜。消费者在选购按摩椅时,更加重视品牌、产品质量,龙头公司占优。从2009年到2015年,大小企业表现分化:按摩器具出口额1000万美元以上的企业,平均出口规模上升;而1000万美元以下的企业,平均出口规模下降。我们认为,国内按摩器具行业已经产生了具有品牌与技术优势的公司,行业集中度有望进一步提升。

行业集中度有望提升,龙头公司将迎良机。按摩椅国内零售价往往在5000元以上,高档的按摩椅单价可以达到2~5万元,并不便宜。消费者在选购按摩椅时,更加重视品牌、产品质量,龙头公司占优。从2009年到2015年,大小企业表现分化:按摩器具出口额1000万美元以上的企业,平均出口规模上升;而1000万美元以下的企业,平均出口规模下降。我们认为,国内按摩器具行业已经产生了具有品牌与技术优势的公司,行业集中度有望进一步提升。

3 推出“爆款”按摩椅,借力陈奕迅

3.1. 产品型公司,研发为先

公司重视研发,专利数量领先。奥佳华自创立以来,一直重视研发投入,技术实力行业领先。2018年10月,公司获批设立“博士后科研工作站”;2019年1月,奥佳华通过“国家企业技术中心”认定。根据公告,2018年,公司新增获授专利123件,累计获授专利564件,获得软件著作权77件,领先于国内同行。

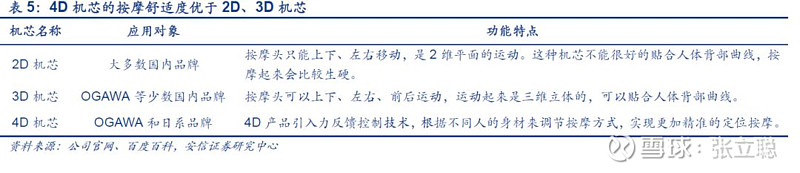

奥佳华技术领先于同行。根据公司官网信息,目前,奥佳华拥有国内按摩椅行业领先的技术,其按摩椅所用机芯为4D机芯,而国内大部分按摩椅采用2D或3D机芯,产品的按摩精准度较差。2017年,OGAWA推出御手温感大师椅,成为行业爆款产品,加载4D温感机芯。相较于2D、3D机芯,奥佳华4D机芯的按摩面积更广,按摩精准度提升。2017/2018年,御手温感大师椅的全球销量分别为2万台/3.7万台。2018年10月,公司再推出AI版御手温感大师椅,进一步优化了按摩机芯,加载智能酸痛检测技术与AI智能算法,有望成为奥佳华新款爆品。

奥佳华技术领先于同行。根据公司官网信息,目前,奥佳华拥有国内按摩椅行业领先的技术,其按摩椅所用机芯为4D机芯,而国内大部分按摩椅采用2D或3D机芯,产品的按摩精准度较差。2017年,OGAWA推出御手温感大师椅,成为行业爆款产品,加载4D温感机芯。相较于2D、3D机芯,奥佳华4D机芯的按摩面积更广,按摩精准度提升。2017/2018年,御手温感大师椅的全球销量分别为2万台/3.7万台。2018年10月,公司再推出AI版御手温感大师椅,进一步优化了按摩机芯,加载智能酸痛检测技术与AI智能算法,有望成为奥佳华新款爆品。

3.2. 从代工到多品牌运营

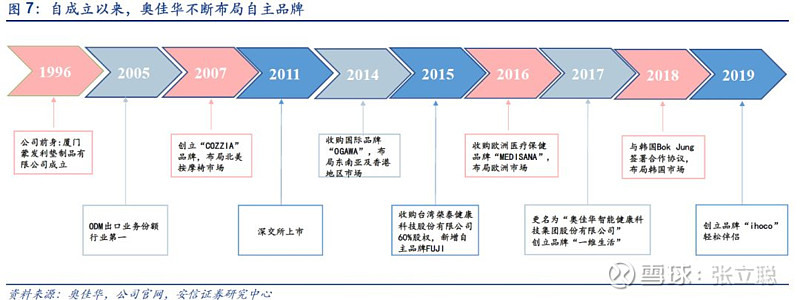

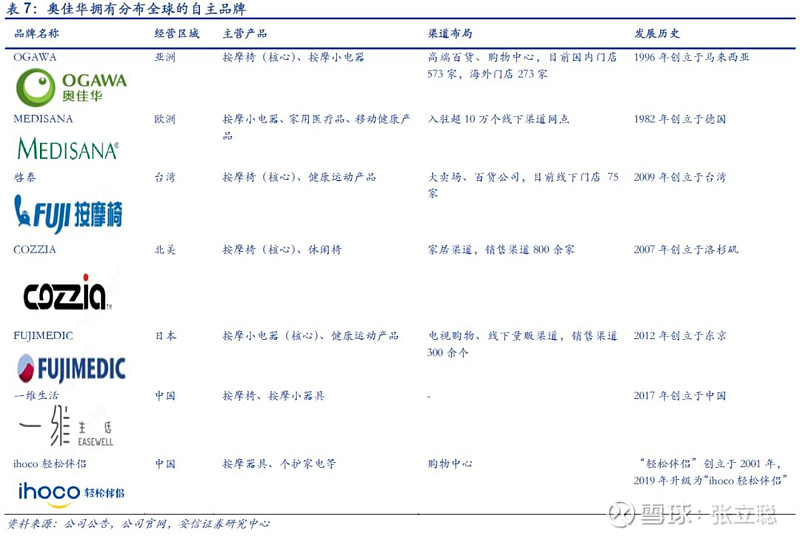

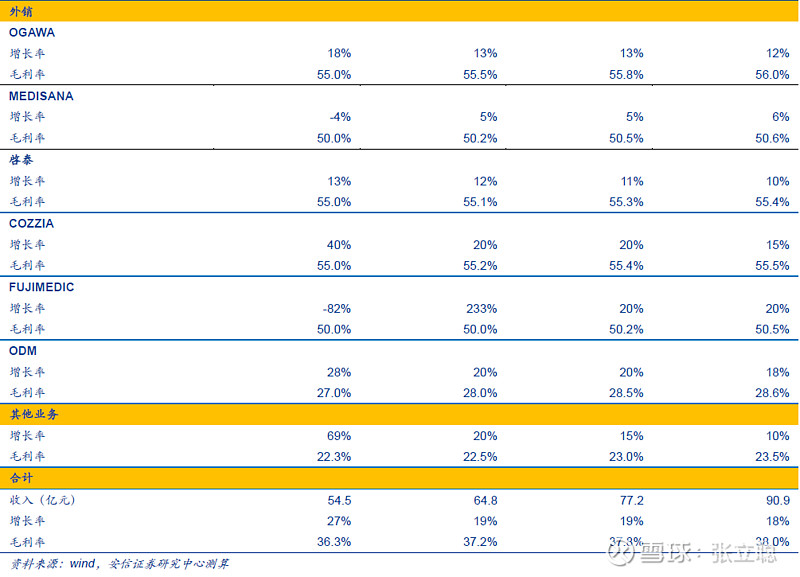

奥佳华布局七大自主品牌,建立全球销售渠道。目前,公司通过自建或并购的方式,在全球拥有“COZZIA”、“FUJIMEDIC”、“OGAWA”、“FUJI”、“MEDISANA”、“EASEWELL”、“ihoco轻松伴侣”七大自主品牌,其产品销往60多个国家,销售渠道广泛分布。我们认为,公司加大营销投入,自有品牌发展速度快,有望持续优化经营结构,提升奥佳华盈利能力。

公司顺利整合OGAWA,品牌运作能力强。2013年,公司以总对价2.7亿元向马来西亚OGAWA提出要约收购,2014年1月公司对OGAWA收购成功。在要约收购之前,公司为OGAWA核心供应商,双方合作近十年,并于2012年在中国成立合资公司,共同在国内推广OGAWA品牌。这次收购有利于发挥奥佳华与OGAWA在渠道的协同效应。经过2015~2016年经营调整,OGAWA品牌销售实现高速增长,体现了公司较强的品牌整合能力。2017年,公司名称由“蒙发利”改为“奥佳华”。

公司顺利整合OGAWA,品牌运作能力强。2013年,公司以总对价2.7亿元向马来西亚OGAWA提出要约收购,2014年1月公司对OGAWA收购成功。在要约收购之前,公司为OGAWA核心供应商,双方合作近十年,并于2012年在中国成立合资公司,共同在国内推广OGAWA品牌。这次收购有利于发挥奥佳华与OGAWA在渠道的协同效应。经过2015~2016年经营调整,OGAWA品牌销售实现高速增长,体现了公司较强的品牌整合能力。2017年,公司名称由“蒙发利”改为“奥佳华”。

3.3. 多维度开拓渠道

奥佳华拥有多种销售渠道,覆盖面广。公司在国内主营的自主品牌为“OGAWA”,通过经销、直营、电商模式来销售,线下门店主要分布在高端百货、购物中心。2018年底,OGAWA在全球拥有门店846家,国内门店573家。公司直营门店主要分布在一二线城市,目前门店数量在130家左右;经销门店主要分布在二三线城市,门店数量400+家。奥佳华不仅夯实线下渠道,也积极发展电商业务,与京东、天猫开展合作,加强主流电商平台的精细化运营。2018年,OGAWA国内线上收入YoY+154.7%。根据公告,2019年,公司计划重点开拓汽车4S店和家居等渠道,增强品牌影响力。

3.4. ODM业务实力雄厚,海外合作关系稳定

公司按摩器具出口份额第一,下游客户知名度高。奥佳华在按摩器具出口领域优势显著,根据公司公告,2005~2018年,公司ODM出口业务已连续14年位居国内第一,产品遍布60多个国家与地区,与Homedics、Honeywell、日本松下等国际知名品牌建立了合作关系。

奥佳华重点开拓韩国、美国市场的按摩椅ODM业务,取得一定成绩。2018年,公司韩国市场ODM按摩椅业务销售额近3000万美元,YoY+162%。根据公告,2018年9月,奥佳华已与韩国按摩椅市场第二大品牌运营商Bok Jung Scale Corp签署2019~2021年采购协议。协议规定,2019~2021年,Bok Jung ScaleCorp每年向奥佳华采购不低于5000万美元、7000万美元、1亿美元的产品。今年,奥佳华也对韩国第一大按摩椅品牌商BodyFriend开始出货。美国市场中,2018年,奥佳华ODM按摩椅业务销售YoY+54%。我们认为,奥佳华产品技术领先,随着产能逐步释放,ODM业务或将保持快速增长。

3.5. 拟发转债,突破产能瓶颈

奥佳华拟发行转债扩充产能,巩固行业地位。奥佳华公告拟公开发行不超过人民币12亿元的可转换公司债券,发行期限为自发行之日起六年。公司拟将所募集资金用于按摩椅与按摩小电器的产能扩建项目。产能扩建项目完成后,公司将新增按摩椅与按摩小电器年产能50/1560万台。我们分析,募投项目将解决奥佳华当前的产能饱和问题,稳固公司行业地位。根据公告,目前奥佳华按摩椅和按摩小电器的年产能分别为30/1700万台,而2018年,公司按摩椅与按摩小电器的销量约为36.66/1797.94万台,产能已达饱和。目前,证监会已受理公司发行可转债的申请。

4 财务分析

我们选取同行业的荣泰健康作为可比公司进行分析。

奥佳华IPO超募,经营资金充裕。扣除发行费用,奥佳华在上市之初共募集资金14.7亿元,其中超募10.4亿元。截至2018年12月底,奥佳华在募投项目上累计投入3.3亿元,累计用于偿还银行贷款、永久性补充流动资金14.4亿元(包含利息收入2.9亿元)。奥佳华账上货币资金、经营性现金流充裕,为未来发展提供了保障。

奥佳华盈利能力逐步提升,缩小了与主要竞争对手的差距。相较于可比公司,奥佳华净利率、ROE较低,主要因公司发展自主品牌,加大营销投入,期间费用率较高。但是纵向来看,随着自主品牌的规模效应显现,2014~2018年,奥佳华按摩器具产品的毛利率、公司净利率、ROE已经稳定走高。

奥佳华盈利能力逐步提升,缩小了与主要竞争对手的差距。相较于可比公司,奥佳华净利率、ROE较低,主要因公司发展自主品牌,加大营销投入,期间费用率较高。但是纵向来看,随着自主品牌的规模效应显现,2014~2018年,奥佳华按摩器具产品的毛利率、公司净利率、ROE已经稳定走高。

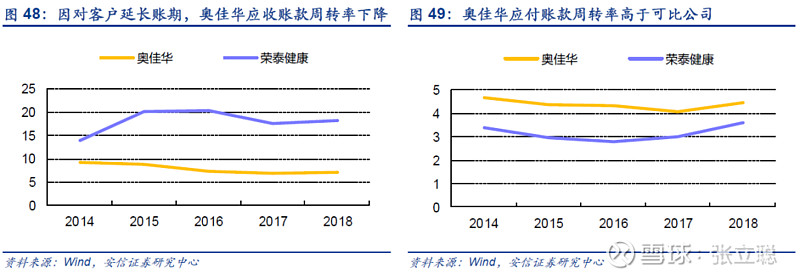

奥佳华运营效率有提升空间。因公司自营占比较高、对长期合作的客户延长账期,与荣泰相比,奥佳华的存货周转率、应收账款周转率较低,使得公司的总资产周转率低于可比公司。但与自身相比,奥佳华的总资产周转率逐步提升。

奥佳华运营效率有提升空间。因公司自营占比较高、对长期合作的客户延长账期,与荣泰相比,奥佳华的存货周转率、应收账款周转率较低,使得公司的总资产周转率低于可比公司。但与自身相比,奥佳华的总资产周转率逐步提升。

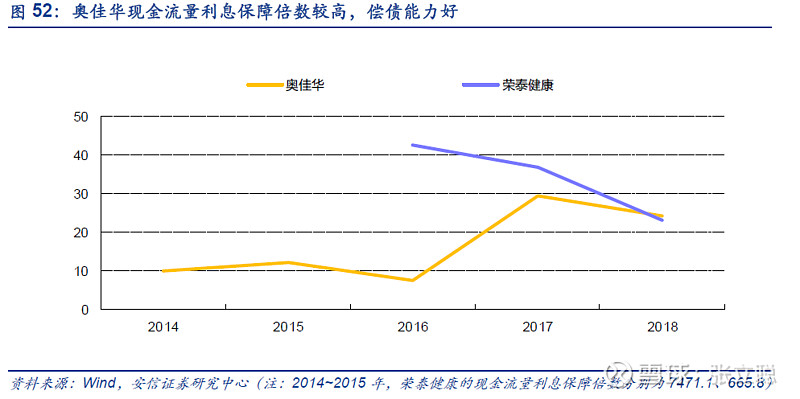

公司偿债能力好。奥佳华的资产负债率处于合理水平,现金流利息保障倍数较高,偿债能力较好。

公司偿债能力好。奥佳华的资产负债率处于合理水平,现金流利息保障倍数较高,偿债能力较好。

5 盈利预测

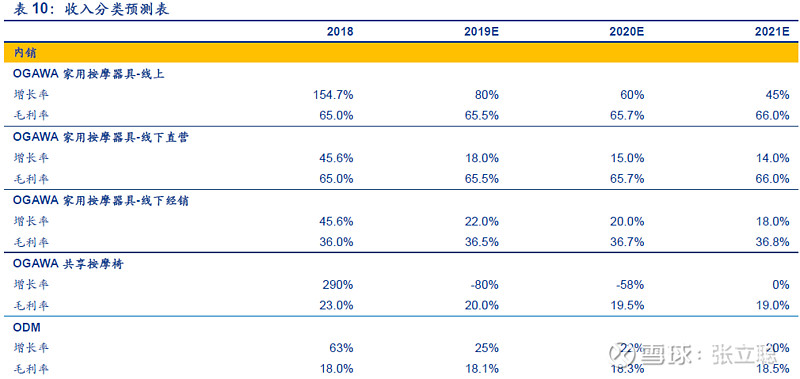

我们对奥佳华2019~2021年盈利预测做出如下假设:

1. 行业方面,我们认为,随着共享按摩兴起、居民收入水平提升,预计国内按摩器具,尤其是按摩椅行业可保持快速增长,行业集中度提升,龙头公司具备领先优势。

2. 随着公司发力内销渠道建设,不断推出高端新品,品牌影响力提升,我们预计2019~2021年,OGAWA内销收入保持快速增长,盈利能力不断提升;考虑到日本、韩国等海外国家或地区的基数较高,我们预计公司外销自主品牌收入保持稳速增长。

3. 奥佳华具备领先的生产与技术优势,我们预计2019~2021年,公司ODM订单较为充足,该项业务保持快速增长。随着公司议价能力提升,ODM业务毛利率亦呈上升趋势。

4. 奥佳华目前处于品牌培育期,广告费用与产品研发投入较大,未来,公司销售费用率、研发费用率将有所提升。

6 投资建议与风险提示

公司拥有完整的按摩器具产业链,品牌影响力逐步提升;考虑到奥佳华研发实力雄厚,优化渠道布局,我们预计公司2019~2020年的EPS分别为1.00/1.25元,维持买入-A 的投资评级,6个月目标价为16.00元,对应2019年16倍动态市盈率。

风险提示

风险提示

1.宏观经济下滑

由于按摩器具产品属于非必需品,特别是按摩椅价格较高,其产品需求的收入弹性较高。若宏观经济形势恶化,居民收入下降,公司销售收入将面临较大的下行压力。

2.人民币大幅升值

公司出口业务以美元结算为主,人民币对美元汇率波动对公司经营会产生一定影响。若人民币大幅升值,公司外销业务毛利率将有下降压力,汇兑损失上升。

3.海外贸易政策风险

目前,公司产品出口目的地包括美国、韩国等国家和地区。随着国际经济形势的不断变化,未来上述国家和地区对按摩器具的进口贸易政策和产品认证可能发生变化,公司出口业务可能面临一定的风险。

推荐阅读

▲向上滑动

的

▲向上滑动

奥佳华:自主品牌放量,Q1经营稳健

Q4单季度,OGAWA内销额YoY+41.2%

奥佳华:加大研发投入,发力国内、国际市场

Q3单季度研发费用YoY+27%

奥佳华:毛利率修复可期

2018H1电商收入YoY+200%

关注我们ˉ►

研究家电,以及家电周边,以及家电周边的周边

免责声明:

本订阅号为安信证券研究中心家电团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。