安信证券 家电组 张立聪/李奕臻

投资要点

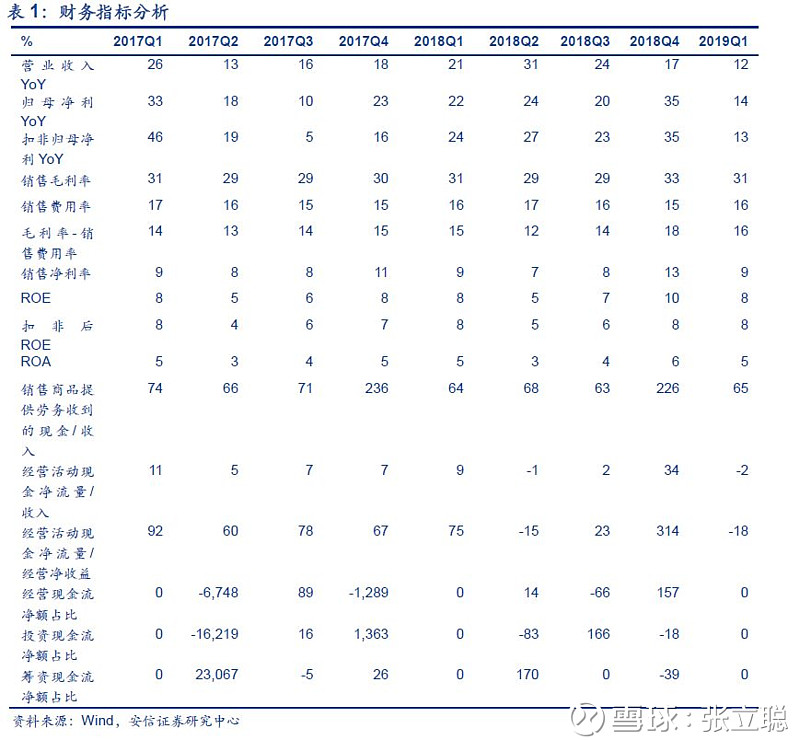

■事件:苏泊尔公布2019年一季报。公司Q1单季度实现收入54.7亿元,YoY+12.0%;实现业绩5.1亿元,YoY+13.8%。我们认为,苏泊尔经营稳健,随着产品结构优化,未来业绩有望保持稳速增长。

■Q1收入增速放缓,关注未来预收款变化:我们分析,因2018Q1公司收入YoY+21.2%,基数较高,使得苏泊尔2019Q1收入增速有所下降。依据公司与SEB预计关联交易额,我们认为,2019年,苏泊尔收入端或保持平稳增长。根据公告,2019年,苏泊尔与SEB预计关联交易额为52.3亿元,YoY+12.9%。但值得注意的是,我们认为,当前苏泊尔的渠道经营预期较为谨慎,需关注公司未来预收款变化情况。根据公告,今年一季度末,公司预收账款为3.3亿元,YoY-58.8%,较2018年12月底下降73.1%。

■产品结构优化,毛利率小幅提升:Q1苏泊尔毛利率为31.3%,同比+0.2pct,主要因产品结构进一步优化,均价提高拉升毛利率。我们以常见的电饭煲产品为例,根据中怡康,2019年3月底,苏泊尔电饭煲线下零售均价为548元/台,YoY+9.2%。而在提价情况下,公司电饭煲线下销量市占率保持稳定。根据中怡康,2019年3月,苏泊尔电饭煲线下销量市占率为30.0%,同比基本持平。

■经营性现金流有待改善:公司2019Q1经营性现金流净额为-1.2亿元,上年同期为4.4亿元。现金流下滑,主要因3月底,公司应收票据为9.0亿元,较2018年年底增加2.0亿元,影响销售商品、提供劳务收到的金额。

■投资建议:根据公告,苏泊尔是我国厨房小家电的优势品牌,市场份额保持领先。考虑到其产品结构不断优化,我们认为,公司业绩将保持快速增长。我们预计公司2019年~2020年的EPS分别为2.32/2.64元,维持买入-A的投资评级,6个月目标价为84.48元,对应2020年32倍动态市盈率。

■风险提示:原材料价格大幅上涨,人民币大幅升值

推荐阅读

▲向上滑动

的

▲向上滑动

苏泊尔:预收短期波动,无碍长期经营

Q3预收款YoY-41%,考虑SEB订单转移,预计对收入端影响有限

苏泊尔:预收款波动,不减长期价值

2018Q1预收账款YoY+77.9%

苏泊尔:优化产品,提升毛利率

因产品结构优化,Q4毛利率环比+0.9pct

苏泊尔:毛利率回升可期

提前备料+优化产品结构,抵御原材料上涨

苏泊尔:业绩增长确定,龙头优势凸显

无惧原材料价格上涨,盈利能力提升。

苏泊尔:业绩稳健增长,市场份额有所提升

2015年业绩增长29%,渠道结构改善提升盈利能力。

关注我们ˉ►

研究家电,以及家电周边,以及家电周边的周边

免责声明:

本订阅号为安信证券研究中心家电团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。