个股推荐说明:

本栏目推荐股票的买卖价位,均是笔者根据公开信息及整合个人多年投资经验出具的投资建议,但由于股票价格的波动难以预测,据此操作产生的损失,自行承担;

本栏目推荐股票的买卖档位及资金仓位管理,均秉持保守投资态度(即,除非出现极具吸引力的价格,否则不会重仓),因此,可能存在股票涨了但没有重仓买入或股票卖了继续大幅上涨的可能,各位小伙伴请知悉!

本栏目推荐的个股是以公司基本面为主要投资依据,遵循中长期价值投资理念,因此,持股周期相对于短线投资来说较长,一般在1-12月左右,寄望于短线交易获利的投资者慎重参考;

本栏目相关分析涉及数字与信息较多,编辑过程不免遗漏,如发现错误可及时微信告知我们。

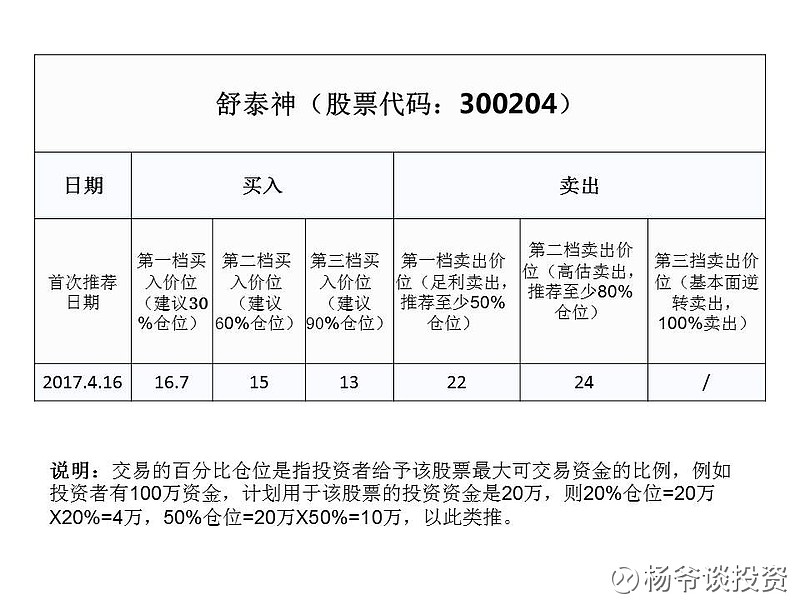

交易价格建议:

公司基本面简介:

舒泰神(北京)生物制药股份有限公司是一家以研发、生产和销售生物制品为主的制药企业,公司主要从事生物制品和部分化学药品的研发、生产和销售,主要产品是注射用鼠神经生长因子“苏肽生”和聚乙二醇电解质散剂“舒泰清”。

2016年公司实现营业收入14亿元,其中注射用鼠神经生长因子(苏肽生)实现销售12.4亿元,营收占比88.5%,复方聚乙二醇电解质散(舒泰清)实现销售1.62亿元,营收占比11.5%。

公司大股东招衍投资持有公司37%的股份,周志文和冯宇霞合计持有招衍投资85%股份,是公司的实际控制人

成长性:2013-2015年,营收分别同比增长60%、22.4%、14%,2014年相比2013年营收大幅下滑主要是受当2013下半年GSK行贿事件对全行业的影响所致;2013-2015年净利润分别同比增长-31.6%、78.2%、8%,近几年利润增长波动较大,与营销体系改革尚未成熟有关;2016年营收同比增长12.46%,2016年净利润同比增长21.89%,主要还是销售费用的增长低于收入的增长所致,也表明自2012年的营销体系改革以来,销售效率正逐步的改善。从整体上看,过去几年舒泰神的成长速度呈现明显放缓之势,主要原因还是医改和医保控费政策对行业过渡医疗费用的压缩影响及自身营销体系改革所致。

盈利性:2013-2015年毛利率分别为95%、94.4%、94.6%,2016年毛利率为95%,毛利率保持稳定;2013-2015年净利率分别为12.2%、17.8%、16.8%,2016年净利率为18.6%,毛利率虽高,但高昂的费用吞噬了公司的利润,2015年公司三项费用率75%,其中销售费率达到67%,是公司净利率不高的主要原因,这与公司销售模式及销售效率有关,由于医保控费和竞争加剧,预计盈利性难有大副提升,保持平稳态势。

投资逻辑:

舒泰神的业务利润主要来自其上市的核心产品苏肽生(鼠神经生长因子注射剂)和苏泰清(聚乙二醇电解质散剂),因此对舒泰神的研究,就必须聚焦于信立泰的两个个核心药品(包括梯队产品)的药理特性、市场及竞争格局的演变。

(1)苏肽生(鼠神经生长因子注射剂)

苏肽生为国家一类新药,适应症为促进神经损伤恢复,治疗视神经损伤,属于神经系统用药中的神经损伤修复类药物。目前,治疗和修复神经损伤的药物主要以化学药和生物制药为主:①化学药,主要包括奥拉西坦、钙离子拮抗剂、依达拉奉和兴奋性氨基酸拮抗剂等;②生物制药,主要包括小牛血(清)去蛋白、脑蛋白水解物、神经节苷脂和鼠神经生长因子等。

苏肽生是神经生长因子(NGF)的外源性药物,神经生长因子是一种可溶性动物蛋白质,存在于蛇毒、鼠颌下腺和人体胎盘中。由于小鼠颌下腺中神经生长因子与人体NGF 结构具有高度同源性(90%以上),含量最为丰富、活性最高,以及生物学效应无明显的种间(人与鼠)特异性等原因,目前,多通过提纯工艺从大鼠的颌下腺将NGF提取出来制成药物制剂,就是所谓的鼠神经生长因子。

神经生长因子(NGF)的主要药理机制主要是通过与神经元细胞表面的神经营养因子受体(Trk和p75NT)结合,调控神经元的存活,分化,生长和凋谢。但由于NGF为蛋白质大分子药物,不易通过血脑屏障,故目前临床实践主要在神经外科、眼科、儿科、骨科等科室,而很少用于市场空间更为广阔的中枢神经领域。这里需要提一句的是,也正因为血脑屏障的存在,早期医学界一度认为中枢神经系统的损伤是的不可逆,因为研发的各种药物虽然在体外直接给药神经元时效果显著(NGF也是如此),但无法有效穿越血脑屏障,导致临床试验时治理效果大打折扣(虽然目前也有一些脂融性化合物能够穿越血脑屏障,例如依达拉奉,但由于这些化合物也会穿透到全身其他细胞中,副作用较大)。20 世纪90 年代,国外多家制药公司和药物研究机构相继开始进行注射用重组人源神经生长因子的研究开发,但迄今尚未有神经生长因子药品的问世,也未有注射用鼠神经生长因子产品。美国Genentech公司曾分别于1994 年及1996 年成功完成NGF 治疗周围神经性病变的Ⅰ、Ⅱ期临床试验,但由于Ⅲ期临床试验效果不理想,Genentech公司决定放弃对重组神经生长因子的研究,或许也与给药无法有效穿越血脑屏障有关。我们认为,这也体现出了现代医学对人类神经系统和相关药物研究尚不充分的现实,在中国医保控费的大环境下,一些没有明确临床疗效证据的药物,很难得到国家医保经费的支持。

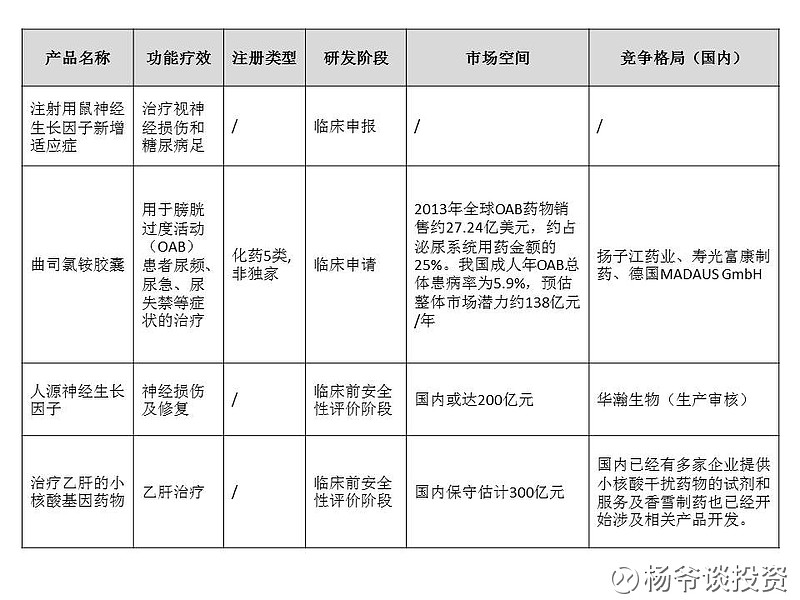

但在过去数年,由于“以药补医”机制的存在,疗效不显著的神经营养类药物却在我国销售增长迅速,2014年部分研究报告估算神经损伤修复类市场空间或达400亿元,而神经生长因子的市场空间或达百亿;但未来随着医保控费推进和“以药补医”机制的逐步改变,神经修复类药物的市场空间恐会大幅缩小;另一方面,随着下一代人源神经生长因子的逐步推广,鼠神经生长因子的市场空间很可能面临进一步地挤压。2017我国新版医保目录,也将鼠神经生长因子适应症限定在外伤性视神经损伤或正己烷中毒,这更进一步说明了在新的给药方法出现之前,鼠神经生长因子的适应症范围还需要更进一步的临床数据证明,其百亿元的市场空间可能是“过渡”医疗的导致虚胖。有鉴于此,舒泰神也在努力地拓展苏肽生的适应症范围,2016年公司取得苏肽生新增治疗“糖尿病足”和“创伤性周围神经损伤”两个适应症的临床批件,在苏肽生适应症的拓展方面取得一定成果,后续进展还要继续关注。

从竞争格局看,目前国内主要有四家企业生产注射用鼠神经生长因子,即武汉海特生物(金路捷)、未名医药(恩经复)、丽珠集团(丽康乐)和舒泰神(苏肽生)。其中苏肽生的市场份额排名第一,市场份额约在40%左右(2014年数据),主要原因还是苏肽生上市时间较早,临床数据及案例较为丰富,医生使用习惯所致;丽康乐市场份额最小,但其产品的规格、适应症及用法用量均与苏肽生完全一致,属于直接竞争关系,且近年来增长很快(样本医院数据显示,丽康乐在国内鼠神经生长因子市场的份额从2015年的5%上升至2016年上半年的9.4% ,销售额5亿元左右),对苏肽生的市场形成最直接有力的竞争关系。

总之,我们认为苏肽生作为公司的主力品种,虽然在2013年之前经历了较快地增长,主要还是因为当时的竞争格局和医保支付环境相对宽松所致,未来随着医保控费政策的持续收紧、实力强大的新的竞争厂商的加入及替代产品人神经生长因子的上市,未来短期难以再现过去的成长辉煌,除非出现穿能够有效越血脑屏障的给药方法,预计未来三年保持10-15%稳定增长态势。

(2)舒泰清(聚乙二醇电解质散剂)

公司的二线品种舒泰清(聚乙二醇电解质散剂),16 年全实现销售收入 1.63 亿元,同比增长15.81% ,销量同比增长 18.78% 。•清肠便秘领域需求大,相关数据显示市场空间在50亿元以上,其中肠道准备细分市场空间7个亿以上,但相关产品也很多(药品、食品、保健品),舒泰清以其安全、起效快、效果好的特性已经成为了清肠、治疗便秘金标准药物,并作为《中国消化内镜诊疗肠道准备指南》和《中国慢性便秘诊治指南》一线用药,目前在聚乙二醇类市场份额排名第一。

公司坚持目前医院端肠道准备的专业化学术推广方向,同时在便秘的治疗领域增加互联网慢性便秘管理项目,通过“清肠啦”、“舒写健康”等微信公众号、网站等方式,积累舒泰清的大众口碑,逐步推动产品在OTC领域的销售拓展。预计未来保持15%以上的销售增速。

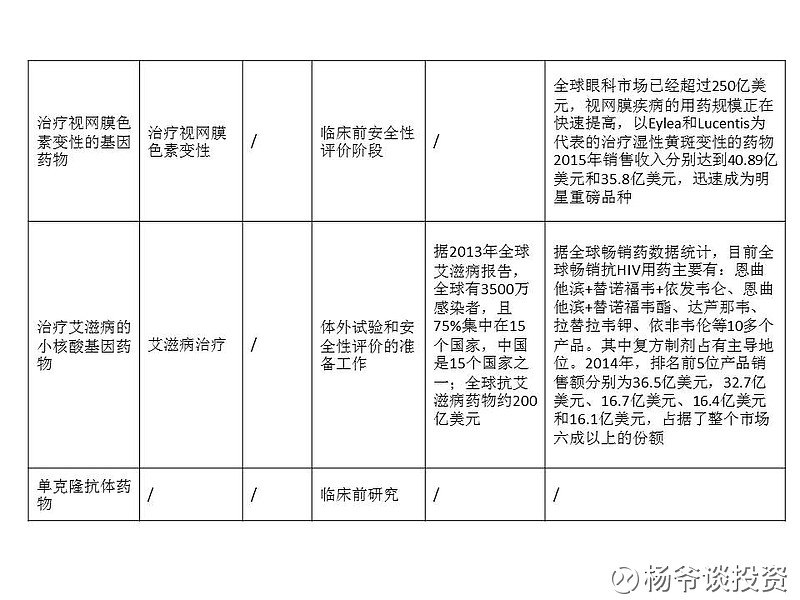

(3)其他在研梯队产品

综合以上分析,我们认为,舒泰神过去依靠苏肽生的销售经历了快速的成长,但在医保控费和实力竞争厂商进入的大背景下,以往的销售增速难以再现,且由于其后续重磅梯队产品尚处研发阶段,短期难以贡献销售业绩,公司业绩的弹性可能更多来自二线品种(苏泰清)和营销效率的提升(费用压缩),预计公司未来三年业绩增速在10-15%左右。

股价预测:

公司当前股价16.8元,总市值80亿元,2016年扣非净利润2.57亿元,则对应2016年静态市盈率31倍,假设2017-2019年舒泰神能够保持15%的利润增速,则当前动态市盈率27倍,考虑到小市值股票的估值溢价,当前的价格合理,预计未来三年的股价上升空间至少40-50%左右,值得买入。

投资风险:

医保控费压力超预期

苏肽生竞争压力超预期