这几天翻了翻$宝洁(PG)$ 的财报,了解一下快消行业大致情况。

成立于1837年的宝洁公司,现在已经185岁了。快消品行业的特点是消费频率高,消费群体广泛,消费渠道复杂,但同时快消品也是高度竞争和饱和的市场。

按照品牌、规模、效率和技术四个商业维度,宝洁这样的消费品公司在品牌、规模和技术上具备一些优势,其全球化、多品牌运营总体是成功的,但也面临大企业病,以及激烈的市场竞争。

巴菲特1991开始投资吉列剃须刀,他1998年在佛罗里达大学演讲时谈到了宝洁,表扬了宝洁强大的分销渠道和大量知名品牌。

2005年宝洁以570亿美元收购吉列,巴菲特以换股方式被动持有宝洁公司股票。2012年前后巴菲特抛售了宝洁,从后面的财报数据可以看出,这正是宝洁低迷周期的开始,姜还是老的辣。

GE和宝洁被誉为CEO的黄埔军校,从宝洁出来的CEO包括微软的鲍尔默、通用电气的伊梅尔特、波音的麦克纳尼等,不过这些CEO的运气和能力都欠佳,听到这些名字,就难免想到大企业病。

归纳一下,宝洁所属的快消品行业是一个出长牛股的赛道,但是快消品行业的变化也非常剧烈,现在国际化红利应该已经差不多了,宝洁这个185岁的巨头能否适应新的变化呢?

宝洁目前在180个国家和地区开展生意,沃尔玛及其连锁店占据了宝洁的15%的销售额,前十大客户占据了39%的销售额。

目前有10.6万员工,近半数为生成制造任务,美股员工占比26%。下面这张图是过去几年员工数量,先不断减少,现在又有所提高。

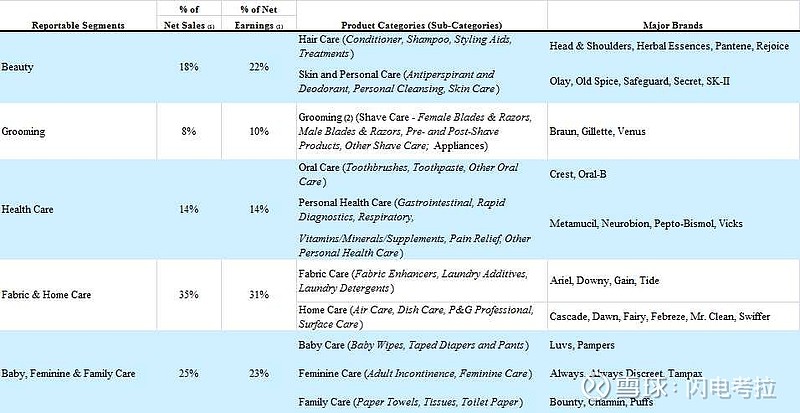

下面这种图展示了宝洁的产品构成,以及旗下的主要品牌:

公司给自己定下的目标:

1.有机销售增长超越市场平均增长率;

2.EPS保持中高个位数增长;

3.经调整自由现金流生产力(经调整自由现金流/盈利)超过90%。

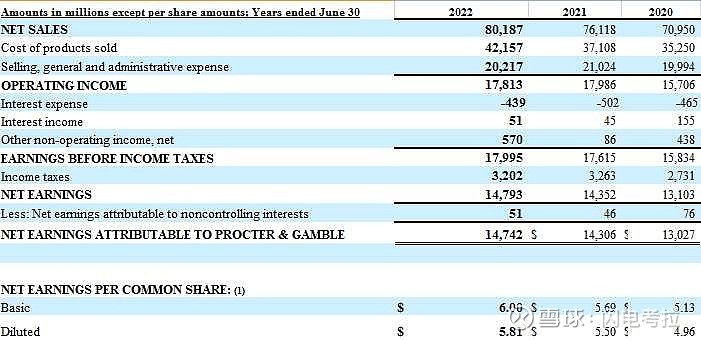

先看一下2022财年的三张报表。

先看利润表,2022年全年销售额802亿,生产成本422亿,毛利率47.4%,三费总计202亿,费用率25.2%,其中研发费用20亿美元,销售占比2.5%,广告费用79亿美元。

营运利润178亿,纳税32亿,净利148亿,净利率18.4%。摊薄后EPS5.81美元。

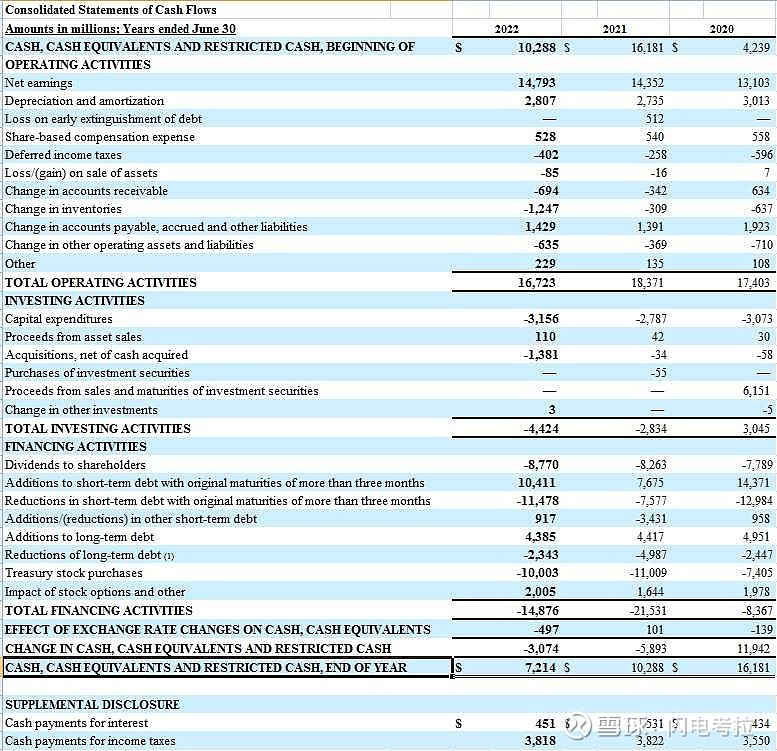

再看现金流表,经营现金流167亿,资本开支31.5亿,资产出售1.1亿,三项合并得到经调整的自由现金流138亿(经调整自由现金流生产力为93%),这是后续分红、回购、收购或其他投资的基础。

并购开支13.8亿,分红87.7亿,回购100亿美元,汇率造成5亿美元损失,再加上债务调整,2022年累计现金流净流出30.7亿,账上全部现金及其等价物总计72亿。

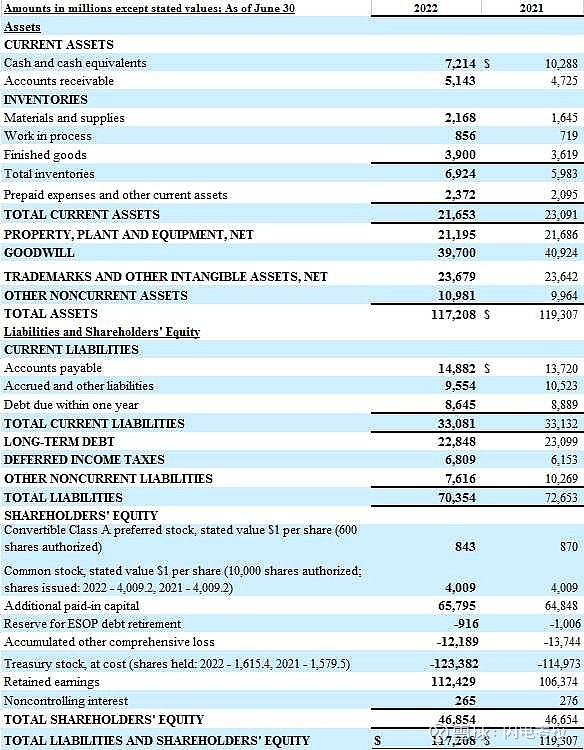

最后看资产负债表,流动资产216亿,短期负债330亿,两者相差114亿,其中主要是86亿短期借债。公司总资产是1172亿,总负债703亿,净资产469,资产负债率60%,ROE为31.5%。

公司可支配现金或现金等价物58亿。

2008年宝洁曾经市值全球第6,2010年宝洁公司市值1700亿美元,此后经营开始出现问题,巴菲特就是在2012年前后开始抛售宝洁,现在好像有点开始爬出坑了,目前的市值3300亿美元。

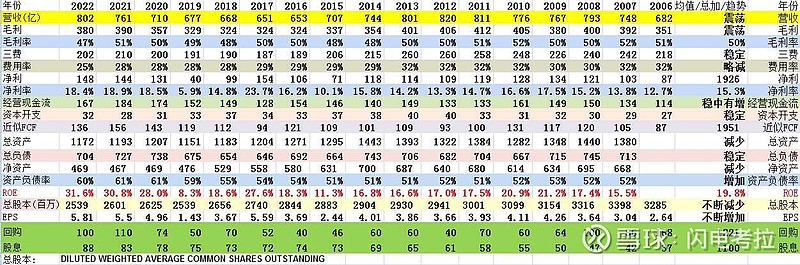

再来看看宝洁公司自2006年开始的部分经营数据汇总。

这张表的信息量很大。

从营收看,这16年宝洁公司的营收几乎没有什么增长,毛利率基本保持在50%,三费和资本开支保持稳定,净利率总体不断增长,平均达到15%。

经营现金流和自由现金流总体不断增长,总负债基本保持稳定,资产负债率有所升高。

股息派发不断增长,不愧为股息之王。

回购数额巨大,调整后的总股本从2006年的32.85亿股减少到现在的25.39亿股,因为股本不断减少,EPS以及ROE不断增长,ROE平均保持在了20%左右。

从2014年开始,公司连续剥离非核心品牌,出售化妆品牌,不断削减成本,减员增效,进行结构重组,2019年又对吉列进行了商誉减值,这段时间宝洁活得非常艰难。

不过,从上述财务数据看,现在公司应该是摆脱了最糟糕的时刻。

公司这16年的利润总和是1926亿美元,自由现金流总和大概是1950亿美元,但是通过回购和股息,总计向股东返还了2321亿美元,回报股东的力度实在是太大了,而且大大超过了公司所赚的钱,但是总负债基本没有变化,这个帐是怎么平衡的?

无论如何,宝洁公司可以算得上是一头现金奶牛,尽管经历了业绩波动,但现金流还是很充裕的,基本符合快消品行业的特点,回报股东的力度很大。

由于电商、社交、广告等数字化演变,快消品巨头普遍面临品牌认知和分销渠道的变革,这些巨头能否克服大企业病,适应不断变化的商业环境,保持对市场的敏感,产品的创新迭代等等,这还需要继续观察。这张图直观展示了宝洁各个品牌受到的威胁和挑战:

总体而言,宝洁未来的销售增长应该很慢了,但赚钱能力不错,ROE应该能保持在20%左右,作为一只防御股配置应该不错。