$北京君正(SZ300223)$ $兆易创新(SH603986)$

北京君正收购兑价分析

一、收购兑价分析:

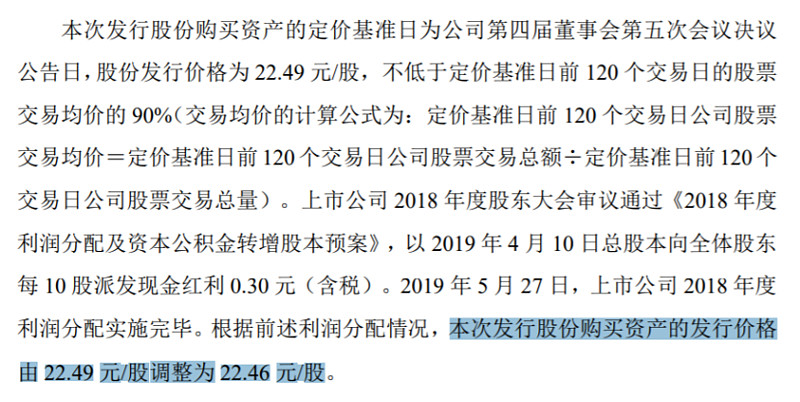

就是说本次发行股数为248,650,730股,每股22.46元计股权部分兑价为5,584,695,395元,现金为1,615,623,205元,全部兑价为7,200,318,600元。

但以2019年12月31日收盘价87.15元计,目前股权部分兑价为21,669,911,119元,加上现金部分支付兑价,全部收购成本为23,285,534,324元即232.85亿元,比72亿的来本收购价高出160.85亿增加2.23倍。

由此引出了两个问题:

1. 以232.85亿元人民币收购这样一个公司值得吗?

2. 目前君正全部市值为175.46亿,加上兑价发行的股权216.7亿合计达392.16亿,这样的市值高吗?

二、对股本及控股权影响的分析

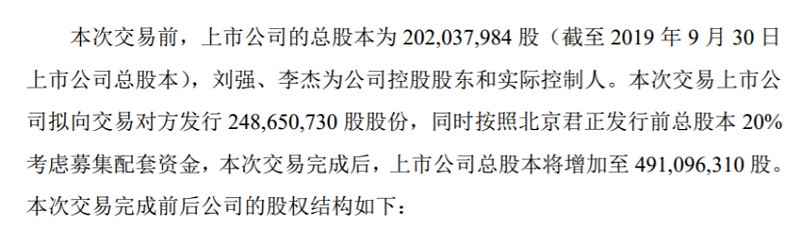

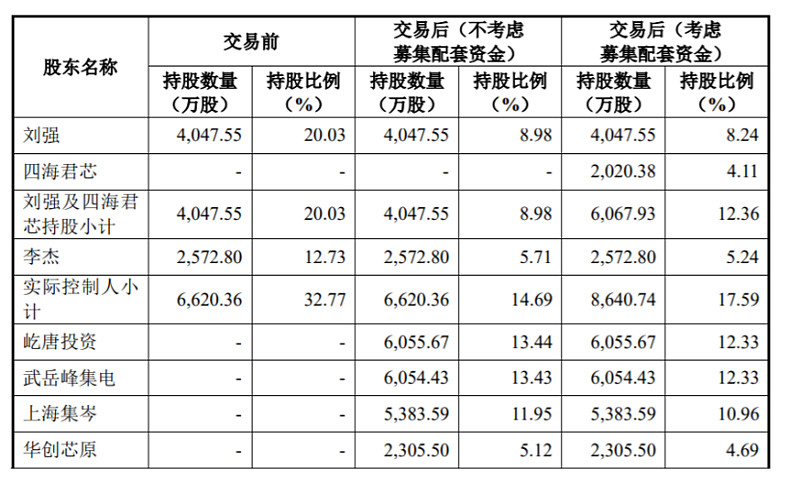

原股本为2亿股但增发了2.48亿股,原有股东权益下降一半。

屹唐投资、武岳峰、上海集岑每个股东占比都超过10%不但比李杰高就,甚至与刘强及四海群君芯合计也差不了多少,只要随便两个股东联合就已经可以控制北京君正。这种比例的收购方案风险极大,说白就是收购的资产比现在的资产更大,控制权队里逆手。

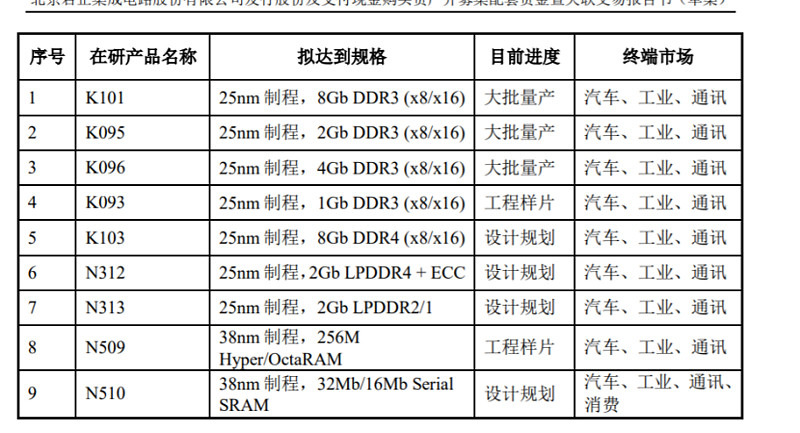

三、制程先进性分析

这是DRAM及SRAM的制程,以25nm为主,兆易计划投资的制程是19nm。

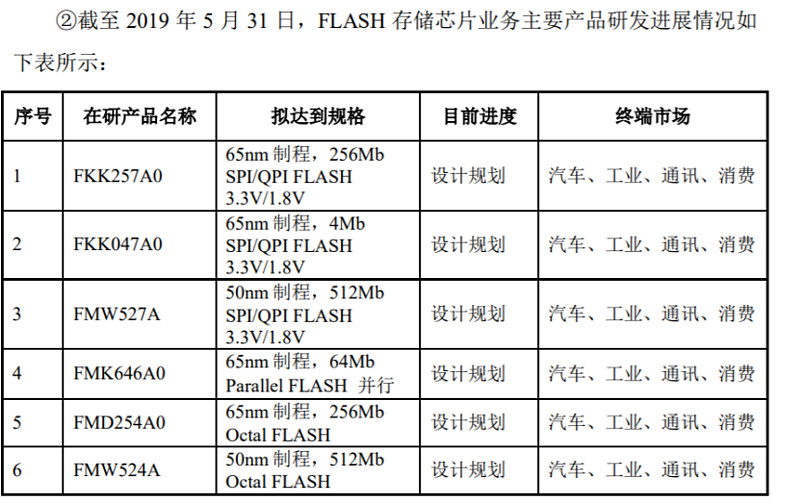

这些制程的设计规划是65nm,兆易目前量产的是65nm今年底规划55nm量产。

对以上问题,本人仅提出分析而已,不进行评价!

不喜勿喷!!!