巴菲特在1989年投资的吉列公司,1997年市值达到560亿美元,与最初的投资成本相比巴菲特盈利近10倍(不算现金分红)。但是从1997年开始,一直到2005年被宝洁公司收购,吉列的市值都没有提升,最高时也只达到570亿美元。

所以如果你在1997年买入这门“好生意”,那很遗憾,接下来的8年你只能获取非常平庸的投资回报,原因就是吉列已经占据了刀片剃须刀70%的全球市场份额,天花板已经结结实实的顶在自己的脑袋上。

这也是我不买茅台洋河等白酒股的原因,尽管它们完美符合好生意的前四点,但是人们健康意识抬头、劝酒文化消退都是我真切感受到的,对于社会白酒消费量的整体提升空间我感到怀疑。当然,我的观点不一定正确,但我愿意相信自己的眼睛。

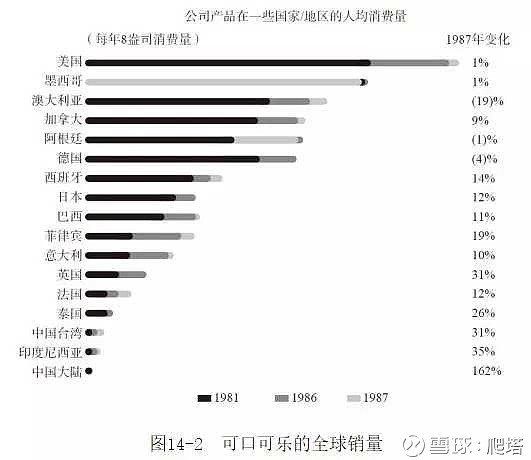

反观可口可乐,在1988年巴菲特投资它时,它的全球销量如下图。你看到了海外市场(尤其是中国)这条超级超级长的坡了吗?