美国服饰公司$Michael Kors(KORS)$ 2月14日公布了2012财年Q3财报,营收增长67.9%至3.736亿美元,净利润3900万美元,同比增长88.6%,净利率10.4%,扣除股权激励费用及IPO相关费用,净利润将达到5360万美元,同比增长将达到121.1%,相应净利率可达到14.3%。

财报一出,当日MK开盘39.49美元,至收盘报42.85美元,大涨27.49%。在上市2个月内,MK已较发行价20美元飙涨114.3%,市值达到80.76亿美元,TTM市盈率82.4.

究竟是什么因素支持了MK的疯狂飙涨?

1.收益增长

⑴:此数据扣除股权激励及IPO相关费用后,2012财年前9月净利润同比增长将为121.1%

最吸引投资者不断追捧MK的首要原因,显然是高速的增长性,这家公司最近三年来处于高速发展期,2011财年前9月,营收及净利润分别获得高达63%及88%的同比增长。快速的增长,取决于高速的店面扩张及高于同行业的同店销售增长水平。

2 店面扩张&同店销售

从2010财年开始,MK加快了国际扩张的步伐,同时保持了40%以上的同店销售增长。根据Q3电话会议,未来,MK计划每年在北美地区新增30-40家店面,欧洲地区每年新增10-15家店面,同时继续拓展日本市场。

3 地区发展潜力

根据MK该季度电话会议,北美地区收入3.43亿美元,占总收入的91.8%;欧洲地区收入2800万美元,仅占总收入7.5%,日本地区更是处于市场开拓期,收入忽略不计。

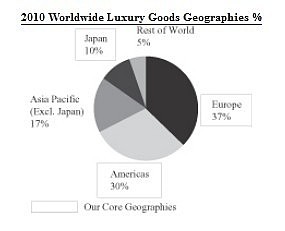

而根据Altagamma Studies的数据显示,2010年全球奢侈品消费中,日本占10%,除日本外亚太地区占17%,欧洲地区占37%,北美地区占30%。即是说,2010年,全球70%的奢侈品消费来自除北美以外地区。

这对于刚开始开拓国际市场的MK来说,意味着目前不到10%份额的生意,将可能在未来出现爆发的可能性。