几家地产公司的简单对比$蓝光发展(SH600466)$000671$万科A(SZ000002)$

金科股份(000656)完美财报的背后:五个项目撑起公司半边天 与孙宏斌明争暗斗

金科股份(000656)去年财报完美得不知道用什么形容词来夸赞它。

在房地产行业调控力度越来越大的2018年,金科股份销售金额同比增长81%,而行业平均增速为12.2%。与此同时,公司各项财务指标都完美的改善,毛利率上升、负债率下降、利润上涨,该上涨的全涨,该降的全降。

然而,这份漂亮的财报也有不完美之处。金科股份2018年在售项目100多个,其中5个项目贡献了公司全年利润的70%,且这些项目都在重庆。这意味着,金科在北京、广州、成都、苏州、南京、合肥、郑州、武汉、天津、济南、青岛等主要一二线城市的项目要么微利要么亏损。

不得不说孙宏斌的眼光独到,早在2016年,融创就大量吃进金科股份股票,去年融创系持股还曾一度超越实控人黄红云家族。

一份完美的财报

金科股份的表现,肯定是房地产行业最好。恒大、万科、碧桂园的表现都不如它。

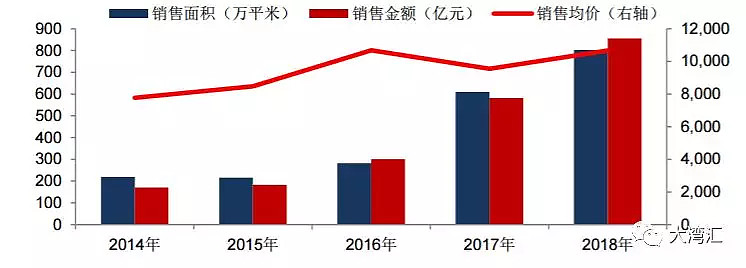

去年,金科股份第一次进入千亿俱乐部,实现签约销售金额1188亿元,同比增长81%;销售面积1342万平方米,同比增长59%,增速远超行业平均水平。

上述房地产"三巨头"中,表现最好的恒大2018年签约销售额同比增长为49%。

销售额猛增,带动该公司其它经营指标的全面改善。

毛利率达到28.57%,较上年同比上涨8%,位列全行业的前茅,也该公司近5年来最好的;负债率为75.54%,下滑近5%,是除2016年之外7年来的最低;扣除非经常性损益的净利润40.19亿元,同比增长137%;净资产收益率19.45%,同比增长8.82个百分点。

此外,金科全年实现销售资金回笼1051亿元,回款率88%。如此高的回款率,在回复深交所问询时,金科股份底气十足的表示,公司货币资金充裕,余额近300亿元,能有效覆盖短期债务。

对2019年,金科股份定下一个目标,1500亿元,较2018年销售额增长26.3%。在碧桂园前4个月销售全面停涨的情况,定这个目标还是需要胆量的。

五个项目撑起公司半边天

现实世界不存在完美的人,同样资本市场不存在完美的公司。

金科股份2018年同样有令股东不满意的地方。该公司去年约40亿利润,重庆5个项目贡献了70%的。

资料显示,该公司去年主营收入前五名的项目分别为重庆·金科天元道(一期)、重庆·金科天元道(二期)、重庆·西永天宸(二期)、重庆·金科空港城和重庆·金科城。

这个项目分别带来19.56亿元、19.23亿元、15.04亿元、13.87亿元和13.55亿元,合计81.25亿元,占公司总收入的约20%。

利润方面,该5个项目起到撑起公司半边天的作用。分别贡献了4.4亿元、5.6亿元、8亿元、4.8亿元和5.4亿元,合计28.2亿元,占到金科股份去年总净利润的70%。

11.png

金科股份在去年年报中称,公司房地产开发业务聚焦"三圈一带"、"八大城市群"等重点城市进行深耕发展,目前已经布局长三角、京津冀、粤港澳大湾区、成渝、中原、长江中游、北部湾、山东半岛等城市群,已进驻全国23个省、直辖市、自治区,开发项目主要分布在重庆、北京、广州、成都、苏州、南京、合肥、郑州、武汉、天津、济南、青岛等主要一二线城市。

与孙宏斌明争暗斗

在乐视网败走麦城,但在房地产行业,孙宏斌还是一位敏锐猎人。早在2016年,孙宏斌旗下的融创就开始大量吃进金科股份股票。

资料显示,2016年金科股份进行了一次非公开发行股票。融创参与这次定增,并一举拿到17%。此后,孙宏斌旗下公司不断增持在去年接近30%。

2018年10月25日,融创中国通过旗下天津聚金物业管理有限公司、天津润泽物业管理有限公司、天津润鼎物业管理有限公司等3家合计持有金科股份1477939996股,占公司总股本的 27.6783%。在同一时刻,黄红云及其控制的重庆市金科投资控股(集团)有限公司、黄红云先生一致行动人陶虹遐合计持有公司 1477930058 股,占公司总股本的27.6781%。

黄红云火速作出反应,与持股2.31%的女儿黄斯诗签署了《一致行动协议》。最终,黄红云系持股达到29.99%,成功反超融创。之后,黄红云再次出手,注销571万股股票,使自己持股成功超过30%,与此同时避免了超过30%要约收购红线。而孙宏斌如果要继续增持,就会面临触及要约收购红线。

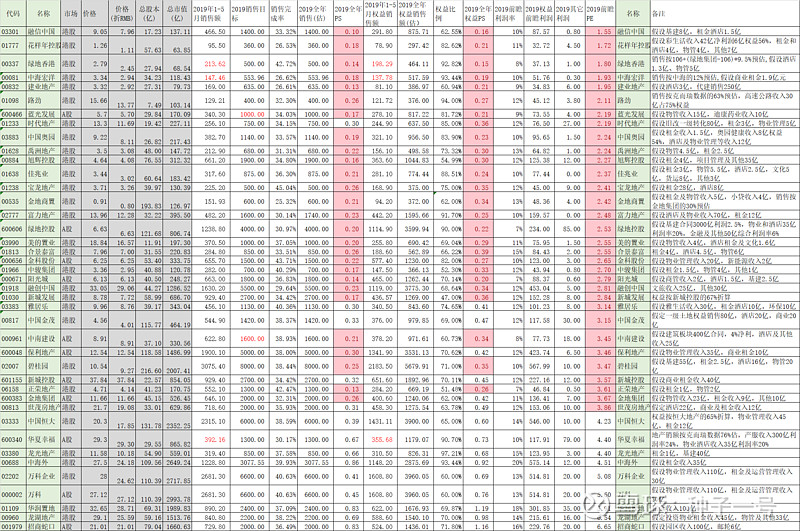

最近A股地产公司陆续披露了2018年年报,根据各公司年报披露的数据做一个简单的对比分析。限于个人经验与精力,仅仅统计了部分自己跟踪的公司,分析也不一定正确,欢迎大家探讨指正。

第一节:

基本概况:

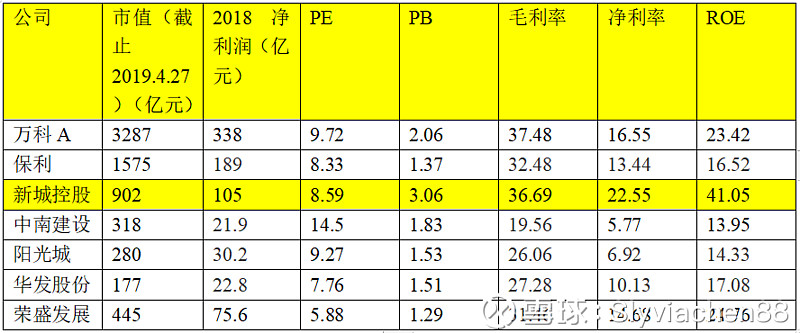

1、估值

从表中可以看出,以2018年净利润计算,大部分公司PE大概在7-10之间,查询理杏人数据,最近十年来,地产行业平均PE大概在7-15之间波动,如果考虑到2019年大部分公司能实现20%左右增长,当前地产估值水平接近历史底部区域。

PB最低的荣盛发展,其净资产已经接近很多周期行业底部区域的估值水平了。

2、盈利能力

毛利、净利、ROE这三个核心盈利因子来看,新城控股经营业绩真是炸裂,比NO.1万科都要优秀,万科、荣盛也很优秀,万科一贯的好学生,未来保持估计难度不大,新城荣盛能否持续要打一个问号?中南阳光城盈利能力确实要弱一大截,阳光城是被高负债拖累,中南随着开始结算近两年的项目,应该会有很大的改观,所以估值也给的相对更高。

第二节

负债:

地产是一个资本密集的行业,最绕不开的就是融资与负债了,这也是投资房地产行业最大的风险所在。

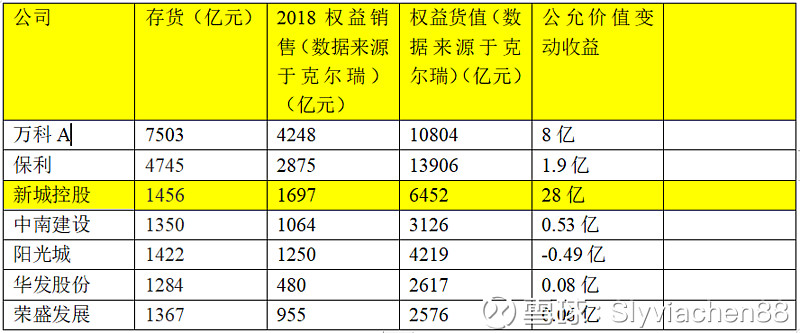

1、万科不愧是最稳健的地产公,30.9%的净负债率在地产中首屈一指。

2、阳光城的高负债是一眼就能看到的风险,利息资本化处理了81.6亿,如果它像新城中南一样处理,2018年可能就没利润了。

3、华发股份如此高的净负债率,如果不是国企,有集团公司担保,估计现在都没银行敢贷款了。它的有息负债规模比中南多了将近300亿,付出的利息二者却差不多,有个好爹就是好啊。

4、新城控股在高速增长下,将负债控制的仅次于万科,确实非常优秀,过去三年四倍的股价涨幅,实至名归。

第三节

资产:

1、结合图二与图三,相对于中南,阳光城的高负债并没有带来未来的竞争优势,相当于500亿的有息负债规模仅带来多1000亿的权益货值,肯定是不划算的。

2、新城2018年高达28亿的公允价值重估,这在未来是一个风险点,无论自持物业还是地产,未来很难再这么快升值,然后重估价值。

第四节

现金流量表

我没有分析现金流量表,房企的现金流受到结算进度、拿地等多方面因素的影响,在一个报告期内分析房企的现金流其实没太多意义。

房地产行业的生意模式其实非常棒,它并不像环保行业一样,是一个收不到钱的行业,看看各家房企,动辄账上预收款都是几百上千亿,应收却只有几个亿,这种生意模式其实并不用过多的担心现金流问题,如果有房企最终真的因为现金流枯竭而破产,那一定是之前的高负债压垮公司。

所以对于房企来说,跟踪关注全国的房价与企业的负债就好了。

综合点评

1、万科不愧是NO.1的房企,经营非常稳健,由于地产结算的原因,已经锁定了未来两年的收益,目前估值也不高,很适合低风险偏好的投资者。

2、保利在经营方面距离万科还是有不少的距离的,但从货值储备来说,最近三年增长速度应该会超越万科,且估值也比万科低,股息不错,今年以来也没怎么涨,也算低风险偏好投资者的一个很好的选择。

保利还有一个优势是公司一二线城市及六大核心城市群销售贡献达 77%,土地储备也聚焦在一二线与核心城市群,随着三四线棚改逐渐熄火,未来更看好在一二线深耕的地产。在这方面融创、华发、保利等是有巨大优势的。

3、A股二线地产三杰,新城中南阳光城,个人觉得三者中阳光城可以排除了,不确定性比较大。新城当前有一种高处不胜寒的感觉,中南建设或许是一个不错的选择。

4、华发股份杠杆放的非常大,经营效率却非常低下,幸亏有一个好爸爸。不过它深耕珠海大湾区、上海、武汉这三个市场,未来的前景还是不错的。算是地产中的烟蒂股,真的跌下来,也是不错的选择。

5、荣盛各方面中庸,环京房地产市场未来的前景也不明朗,导致估值最低。股市是一个重预期的市场,所以未来荣盛的估值估计长久会受到压制

作者:Slyviachen88

蓝光发展投资价值分析(二)

分享人:@安迪的信念

分享概览:

一、选股逻辑

二、蓝光发展历史

三、蓝光的负债情况

四、蓝光的物业管理

五、蓝光的医药板块

六、总结

七、问答及讨论部分

个人简历:安迪的信念,2011年毕业。2010年涉足股票,13年底抄底白酒,17年中旬至今投资地产股。投资理念为低估+高成长。目前从事高分子材料的研发工作。

一、选股逻辑

安迪的信念:我是从2017年下半年才开始购买地产股,是一个地产晚辈,对蓝光的追踪也不是很久。群里的各位,要么做地产股多年,要么就是在地产企业里工作过。我在此班门弄斧一下,水平不足之处还望各位大佬和前辈们见谅。

我选择地产股的时候有个背景,当时最开始选择白酒股,6、7倍的市盈率抄底,然后到了20多倍的时候,我感觉这个估值已经回归合理了,2017年上半年到处都是融创中国、中国恒大、碧桂园等港股地产暴涨的新闻,下半年的时候我就开始关注地产股并逐步买入。

我选择地产股的原因,第一个是行业永续,我们出行的时候以前是骑自行车,后来骑摩托车,再然后燃油车,以后可能就是无人驾驶的新能源车,科技发展总会让一些行业逐渐没落,但地产跟吃饭一样永续,不会因为时代的变化,这个行业就消失,这是我投资地产股第一个理由。第二个理由就是集中度提升,部分龙头企业会迎来一个高速发展的一个时期。另外随着长效机制建立,地产行业大起大落的状态也会结束,它的周期性也会减弱。永续和高成长就是我投资地产股的一个最核心的逻辑,鉴于大家的大众的偏见,地产股普遍变得非常低估,我们只需要从一堆金沙里面找出成色最足的那个金块儿即可。

选定了地产板块,刚开始是先从万科、保利地产、金地集团等老牌地产企业开始研究,后来又看了阳光城、新城等,蓝光发展是地产股中非常冷门的公司,最近才开始注意到。前几年因为3D打印的概念以及医药股原因导致估值都比较高,所以这几年虽然他的地产业务一直在高速增长,但是一直在消化高估值,股价很长时间以来一直萎靡不振,随着我对他的越来越深入的了解,我发现蓝光可能就是藏在金沙里面落满灰尘的金块儿。相信他的股价也必将再次绽放,而且这次更踏实。

在对蓝光发展展开分析之前,先说一下蓝光是怎么吸引我的,先上一张图,我把蓝光跟地产行业里面最热的融创来进行对比。

融创的质地本来也比蓝光要好,并且具有龙头的优势,如果融创的估值比蓝光还低估的话,就没有分析蓝光的必要性。但是通过上表来看,可以看到根据蓝光今年的2019年的权益销售来推测出到2021年,参考前瞻性的pe,蓝光明显要比融创低估30%。

这张表格,融创用的港币直接1:1换成人民币来进行对比,鉴于打新和流动性以及分红税的原因,港股理论上应该比A股低估20%,或者说A股原则上要比港股高估20%,就抵消了这个汇率的影响,我都按照人民币来对比。

这张表格中的2019年的权益销售是按照蓝光增长30%-40%,融创是按照今年5500的销售目标进行处理,这基本都是管理层今年公开的一个销售目标。蓝光管理层他们承诺的拿地的标准就是10%的净利率,由于还有一些少数股东权益,还有可能管理层在吹牛啊什么的不确定因素,我给他按照7%估算。蓝光2018年报上,扣除各种因素之后,310亿对应的22亿的净利润,他的净利率是8%。然后2019年350亿的营收对应的是33亿利润。净利率都在9%以上,我按7%计算,已经是对蓝光进行了一个非常保守的一个测算。

即便对蓝光这么一个保守计算,蓝光的前瞻性的PE还是低于融创中国,估值要比融创中国便宜30%,所以我觉得通过这一点来说,不考虑其他的因素,蓝光要比从他低估,至少到了值得观察的阶段了。

融创本来已经是地产行业的龙头,他有一些龙头溢价的因素在里面,所以,硬拿蓝光和融创对比,或许对融创不公平。我们再把蓝光和规模差不多大的,或者是稍微大一些的一个中南建设和阳光城这些中型房企进行对比,看一下这三者当中,蓝光有没有值得购买的一个必要性。

按照2019年的权益销售来进行测算,蓝光按照7%的净利率,阳光城7%,中南8%,中南8%已经是比他以前的净利率高一些,对蓝光打折后,可以发现他们规模差不多的地产企业,蓝光的pe还是要低很多。

蓝光的静态市盈率是具有优势的,为什么我拿静态市盈率来进行对比,因为这三个中型房企都公布了股权激励,假设股权激励能够实现,这个利润基本上就是他们的实际利润,2019年扣费后的实际利润。

根据他们的股权激励,2019年蓝光33亿利润,阳光城40亿,中南建设45亿利润,假设他们的股权激励都能实现的话,那蓝光pe还是要低的。这三家房企的规模差不多,贷款利率也差不多,这样对比的话,蓝光无论是动态的市盈率还是静态的市盈率,他都更加低估,但是它又不如后阳光城和中南热门,属于冷门的有待发掘的潜力股。如果再考虑到分红的话,蓝光的股息率在4%以上,阳光城和中南建设的股息率几乎可以忽略不计,这方面蓝光更是吊打另外二者。所以整体来看,不管是跟龙头的融创比,还是跟中部的一些地产企业比,蓝光都要低估,这是我们深研蓝光的一个内在动力。以下我将详细介绍一下这支布满灰尘的金子。

二、蓝光发展历史

在确认蓝光低估的前提下,我们有了这个动力对他进行全面的考察。蓝光是92年在成都成立,04年到08年,他布局整个成都以及成都周边的一些四川地区,从08到11年开始,从成都走向重庆,贵州,云南这些西南地区。从2012年开始全国性的扩张。

蓝光其实在2008年已经把迪康药业给买下来,2014年借壳迪康药业,2015年上市。

以上就是蓝光的历史过程,从西南地区走向全国,现在我们再讲一下蓝光的的业务。蓝光主要有地产,物业和医药三块业务,还有一些不怎么盈利,或者是对他的营收应影响不大的有3D打印,文旅,代工,这三项都对他那业绩影响不是很大,今天不做介绍,有兴趣的可以看一下,这个对投资逻辑没有影响。

一、地产业务,营收上占95%以上的核心业务,首先我给大家看一张图表。

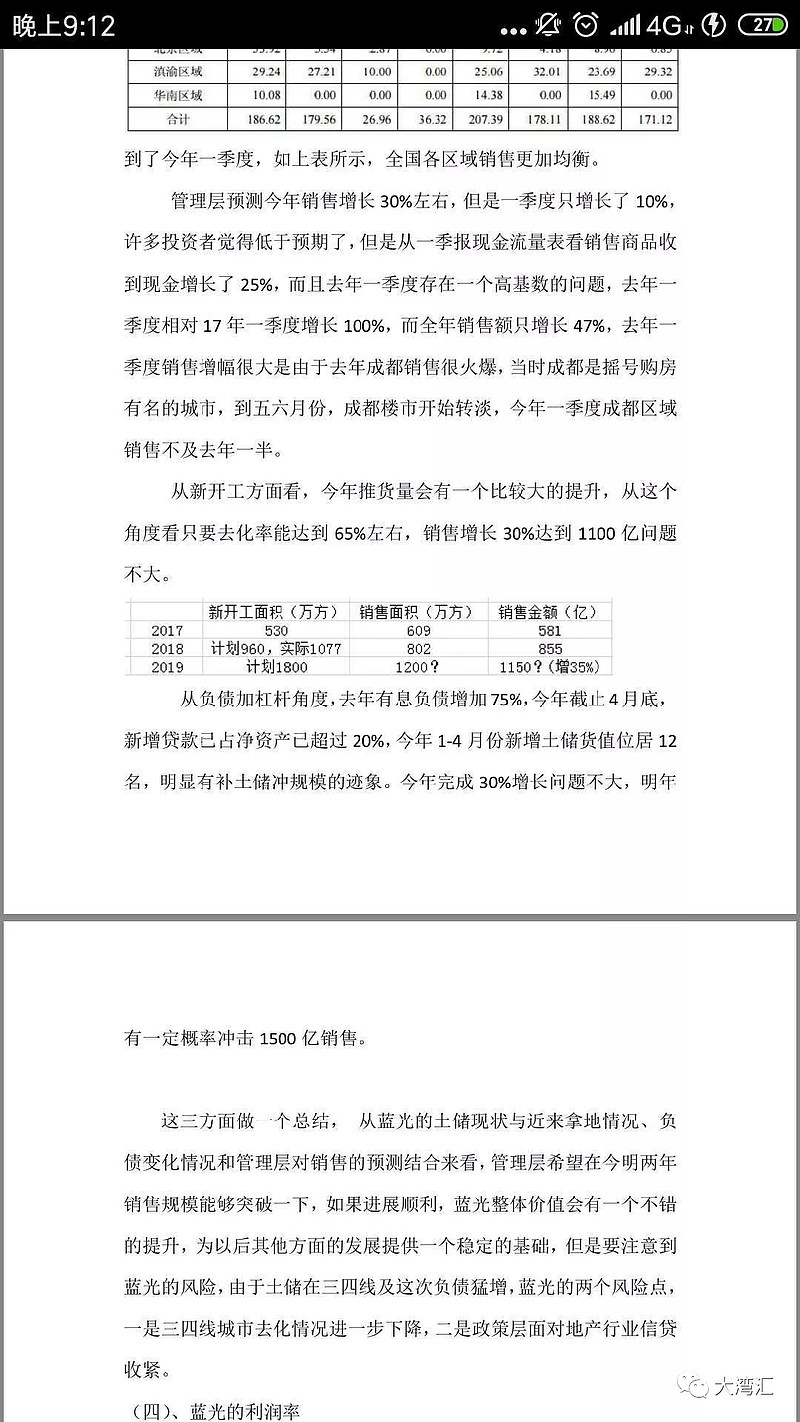

过去几年,蓝光的销售额增长率都在50%以上,这个从侧面看出管理层的进取心。关于今年的销售,管理层预计销售增长大概在30%左右,他们原话应该是不低于30%,我鉴于他今年翻倍的一个开工量,推测他的销售额应该会在40%以上,可能在50%以上,管理层小道消息,这个不精确,管理层说明年的销售应该能达到2000亿。蓝光历年的50%以上复合增长率,能保证他未来的利润结算能保持快速增长。他物业的增速也在50%以上,所以说它的利润应该可以得到保障,另外他的管理层也说了,他们拿地的标准是10%以上的几率。

讲完它的销售,我们再来看看他的土储。阳光城热衷于囤地,往往囤的土地够卖好几年的。蓝光这家企业基本上打算卖多少就拿多少地,不怎么囤土地。我觉得这个土储丰厚是一个双刃剑,节奏踩对才赚钱,如果踩错节奏的话,比如说泰禾集团,他的土储就是拖累,土储成本高无法出货,还占用了大量现金流。蓝光的低土储,通过加快周转速度,减少资金的占用,提高资金占用率,这样也能够增提升它的净利率。

蓝光前年拿地是600万平,去年拿地1400万平,今年打算拿地2000万平,而销售则是600多万平、800万平,今年估计1100万平,从以上数据我们可以看出,蓝光是一个伴随着拿地扩张同时销售也快速扩张的过程,。

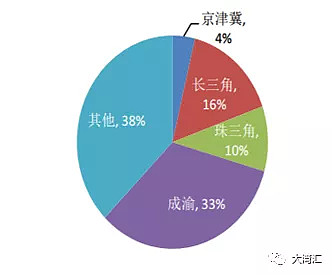

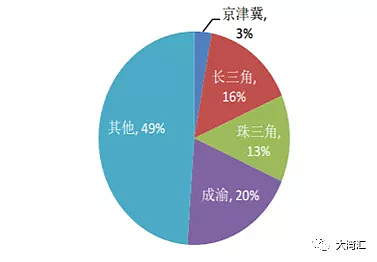

这张图历史土储在各地占比,大家可以看出还是以西南地区为主

再来给大家看一下,2018年新增土地的一个占比情况。

明显的在其它地区占比大大提升

公司2018销售金额为800多亿,增长了40%多,分区域来看,在华东区域实现了200多亿,增长100%,北京增长了85%,华南区域增长10倍。大家可以看一下上面的图,他去年的新增土储,成渝地区占比大大降低,其他地区长三角,珠三角地区占比提升,这说明了他正在摆脱对于成渝地区的依赖,开始具备全国性房企的雏形,未来的抗风险能力和成长能力必将随着全国性扩张步伐的前进而增强。

从销售上,他在成渝地区的销售开始放缓,但是在其他地区销售暴增。如下图。

三、蓝光的负债情况

评级AA+并在向AAA努力,融资利率7.5%。2018年年底,一年内到期的有息负债是144亿,货币是250亿,完全可以覆盖短期负债,净有息负债是270亿,负债压力和负担风险都在可接受的范围内,所以财务风险目前不用在我们的考虑范围之内。整体风险程度比阳光城和中南建设都要低一些,这基本上可以看出,一些大的金融机构对蓝光还是比较认可。

四、蓝光的物业管理

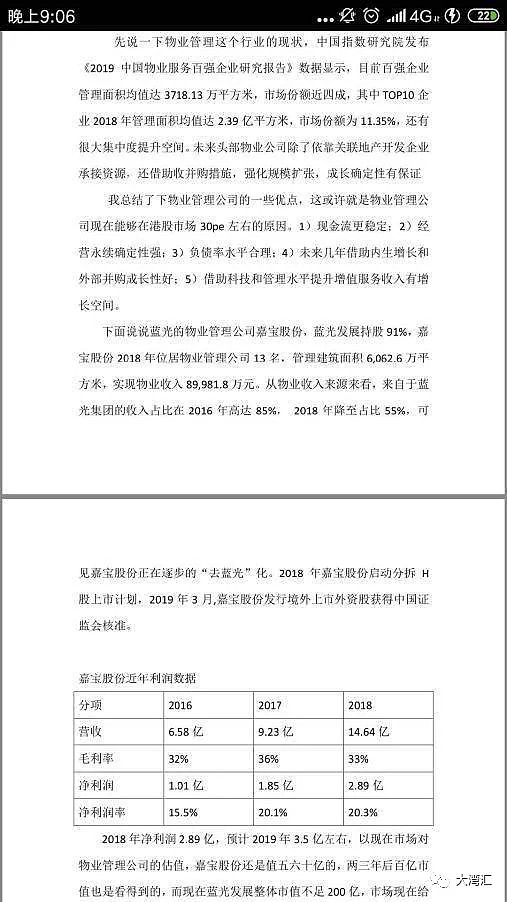

蓝光物业今年准备在港交所上市,大概市值在七八十亿左右,物业2018年对公司的贡献接近三个亿,物业的结构也在逐步优化,蓝光地产本身贡献的面积只有40%多,一半以上是由收购的物业组成,所以基本上摆脱了对母公司的依赖。

蓝光发展持股嘉宝物业90%多,一旦物业上市,对蓝光市值也是催化剂。现在物业股市盈率普遍在20倍到30倍,蓝光嘉宝物业归属于母公司的市值在四五十亿左右,而目前蓝光的总市值才170亿。

五、蓝光的医药板块

蓝光的迪康药业也准备今年在港交所上市,去年净利润大概1亿,市值是指应该会有个二三十个亿,归属于母公司能有十几个亿。所以物业和迪康药业单独上市的话,对母公司能贡献六七十个亿左右的市值。相对于他170亿的市值,归属于地产的只有100个亿,极度低估。

六、总结

总之,我们投资蓝光主要有以下几点因素:第一,极度低估,比其他的大部分的一些龙头企业都低估;第二,业绩确定性非常高,2018年业绩是22亿,2019年,业绩33亿,2020年是50亿。这个基本上是板上钉钉的事情。第三,成长性很高,随着它在全国布局的完成,叠加近几年扩张性的买地,可以确保未来几年的成长性。第四,即将上市物业和医药归目价值也能六七十亿,归属于地产板块的市值仅仅100亿。

以上三点就是我持股蓝光的核心逻辑,蓝光在A股和港股两市的地产股当中,应该算是性价比非常高的一个标的,他今年在在上海也建立一个总部,可以看出他在全国扩张的野心,未来成长性应该是非常非常高的。

七、问答及讨论部分

好新心:@所有人,听了安迪的分享,感觉和我本人的分享思路和观点不太一致,我的分析及观点请参见:蓝光发展投资价值分析(一)。

水晶陈皮丹:谢谢分享,两个问题,今年一季度466的权益销售同比10%,刚出的5月份截止应该也不到15%,是否依然保持全年40%的增长展望(626-880)?第二个是医药这块主要是什么产品为主,所在细分行业格局?业绩持续性如何?

安迪的信念:@好新心 大家一起交流碰撞。

安迪的信念:@水晶陈皮丹 关于上半年销售,克而瑞的数据从没准过,蓝光由于有代建,第三方数据很乱,真的不能看克而瑞。我们可以看公司自己公布的一季度销售增长10%,这个10%是在18年一季度销售额翻倍基础上且成都区域销售腰斩的基础上创造的,说明其它地方销售维持了暴涨。

水晶陈皮丹:嗯,我看的是466自己披露的季度报表。

安迪的信念:嗯,466里面一季度销售可以研究一下,看看跟我说的是否一致。

水晶陈皮丹:好新心的这个分享很全面,而且视角有启发,解释了我几个疑问,非常有用。再次感谢。

水晶陈皮丹:466的估值确实目前不论是静态还是动态都很有优势。如果按照管理层远景这两年销售规模能继续上一个台阶,同时保持相当的分红比例,由冷门转热的过程中,未来空间不比同一梯队的中南,阳光城小。

安迪的信念:@水晶陈皮丹 医药营收增速很大,但净利润增速去年5%,不过总共也就9000万净利,占据未来50亿利润的2%,对整体投资逻辑影响很小。

水晶陈皮丹:目前看不到非常明显的瑕疵,后续继续跟踪。

西蒙蒙斯的多:年报公布的在开发项目,计容面积1282万方,总投资1136亿元,单方投资约8800,如果均价1万,毛利率是不高的。如果要搞清楚,需要逐个项目扒一扒。

金鹏鸟:控股公司的价值折算到母公司,需要打个折吧。

秋斌:物业今年上市药业明年上,也能解决现金流占用问题,其实挺好的。

好新心:

水晶陈皮丹:两个子公司母公司都有80%以上的股权。

安迪的信念:今年嘉宝和迪康的上市有可能对股价形成一个强烈的催化剂。从冷门变成热门。

好新心:物业和医药都可以按20倍,然后按蓝光占股减去,物业今年管理层预计是3.5亿利润。

金鹏鸟:@好新心 数据很详尽,好新心的报告值得看。

安迪的信念:好新心研究的比我详细。

罗罗特马西:物业和医药都可以按20倍,然后按蓝光占股减去。和花样年类似,但土地没花样年多,蓝光拿地方式和奥园类似。

金鹏鸟: 比如母公司100%控股一个项目公司,它产生了10亿的净利润,母公司要拿到这笔钱要交25%的所得税。

水晶陈皮丹: 利润率方面,10%可能有点乐观。

安迪的信念:@水晶陈皮丹 我们给他7%净利率,再来看看是否值得投资即可。

罗罗特马西:关键是今年30%能不能达到,10%管理口径净利润率能不能到,所以管理层以前的口碑很重要吧,之前说的都达到了吗?

好新心:10%左右,一是从地价售价比,二是从去化效率,三是管理层在业绩会表示过10%净利润率。

金鹏鸟:无论如何,股权激励应该会完成。

好新心:蓝光销售的个人看法

罗罗特马西:今年增30%和拿地标准10%净利润率都是管理层说的啊,想问问,之前16.17年定的目标都达到了吗?

好新心:要用数据分析核对管理层说法是否合理,如果能找到依据便是合理,不然只听管理层很容易被忽悠。

水晶陈皮丹:17年报提出320亿营收22亿扣非利润,18年是实现了。

西蒙蒙斯的多:拿地都想10%净利润,但实际上很多地产公司拿地大量被套死。

水晶陈皮丹:少有公司会在年报提前公布下一年的营收和利润具体数字 具体的计划。

罗罗特马西:数据有点对不上吧,刚才1100万计容多一点的在开发项目,均价10000万,1200的已售未接,大部分并表的情况下。

西蒙蒙斯的多:今年4月份各房企公开招拍挂拿的地,如果房价不涨,我感觉总体5%净利润率都够呛,没细算,平时关注的印象。

齐放:主业多元化不相关的我都回避,估值比龙头低30%也并不吸引,港股二三线地产一些都这样。

罗罗特马西:@西蒙蒙斯的多 你还有碧桂园吗?4月碧桂园权益拿地270亿吧,5月不会比4月少,他地其实也不少,他这麽疯的拿,为啥?

西蒙蒙斯的多:@特马西 老碧很奇怪,很长时间不拿,4月5月又疯狂拿,看不懂,这轮节奏我感觉不太对。招拍挂拿地,去年10月至今年3月是好时机,4月以后地价涨太快了。

夸克轻子粥:@齐放 蓝光的医药业务是借壳上市留下来的,每年稳定再一个亿左右。

好新心:没有涨价因素后,以后净利润率整体下降是趋势。在17,18年销售的三四线项目还是有净利润率保证的,三四线16-18年涨价,18年上半年房价达到高点。蓝光多元化的一点个人看法。

好新心:多元化是历史成因,不是爆发后主动多元化。

秋斌:蓝光去年下半年发的美元债,下半年数据会真实点。去年上半年水分比较大吧,导致今年增速有点慢。总体感觉克而瑞应该是准确的,不过都是个人猜测

作者:大湾汇价投俱乐部

蓝光2019年确定性的营收350亿,利润是33亿,在中国不发生大规模经济危机前提下,蓝光实现这个利润几乎毫无疑问(企业经营没有100%确定性的事情)。而其目前市值仅仅170亿,PE5倍,即便如此低估,明年还能大概率增长50%,对应着2020年50亿的利润,170亿市值,也仅仅3.3倍估值,当然了,股市是个疯子,现价买入,还有腰斩可能,但长期来看,三倍空间是看得到的。

$

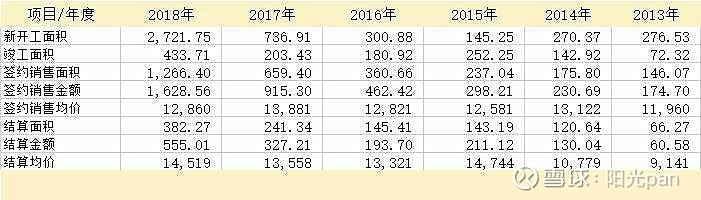

深耕高能级城市,发展步入快车道

【2019年盈利推算,000671以评级报告为基础】

如果跟踪评级报告给出的2018年新开工面积数据是准确的话,则根据往年开工和竣工进度推算,预计2019年竣工面积可达1000万方,结算面积至少600万方,结算金额850亿以上,如果归母净利润率5-5.5%的话,则2019年归母净利润可达43-47亿元。