编者按:债权融资是企业的两大融资方式之一,融资成本也低于股权融资。对于文旅企业来说,不论是获取短期资金来补充现金流,还是获取中长期资金来进行产品开发和项目建设,均有相对应的债权融资方式可以选择。

近些年,资产证券化的融资方式已经开始被一些文旅企业所采用,而今年以来,政府专项债的扩容,也为不少文旅项目低成本融资创造了很好的机会。为此新旅界研究院特进行了《债权融资主要类型及文旅企业债权融资策略选择》专题研究,重点研究和分析了几种主要的债权融资方式及其操作要点以及文旅企业的相关案例,以期为文旅企业进行债券融资提供决策参考。

本文为专项债融资部分的内容选摘。

1、概念解析

专项债全称地方政府专项债券。根据财政部《地方政府专项债券发行管理暂行办法》(财库[2015]83号)的界定,地方政府专项债券(以下简称专项债)是指省、自治区、直辖市政府(含经省级政府批准自办债券发行的计划单列市政府)为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券。

专项债是地方政府债券的一种。专项债(收益债券)和一般债券(普通债券)的区别是,前者是为了筹集资金建设某专项具体工程而发行的债券,后者是地方政府为了缓解资金紧张或解决临时经费不足而发行的债券。对于一般债券的偿还,地方政府通常以本地区的财政收入作为担保,而对于专项债,地方政府往往以项目建成后取得的收入作为保证。

2、发行条件和总体要求

专项债采用记账式固定利率附息形式。

单只专项债应当以单项政府性基金或专项收入为偿债来源。单只专项债券可以对应单一项目发行,也可以对应多个项目集合发行。即,盈利能力强和盈利能力弱的项目可以组合发行专项债,由此可以带动盈利能力弱的项目建设。

专项债的发行期限由各地综合考虑项目建设、运营、回收周期和债券市场状况等合理确定,但7年和10年期债券的合计发行规模不得超过专项债全年发行规模的50%。

专项债由各地按照市场化原则自发自还,发行和偿还主体为地方政府。投资者对披露信息进行独立分析,独立判断专项债的投资价值,自行承担投资风险。

专项债发行利率采用承销、招标等方式确定。采用承销或招标方式的,发行利率在承销或招标日前1至5个工作日相同待偿期记账式国债的平均收益率之上确定。承销是指地方政府与主承销商商定债券承销利率(或利率区间),要求各承销商(包括主承销商)在规定时间报送债券承销额(或承销利率及承销额),按市场化原则确定债券发行利率及各承销商债券承销额的发债机制。

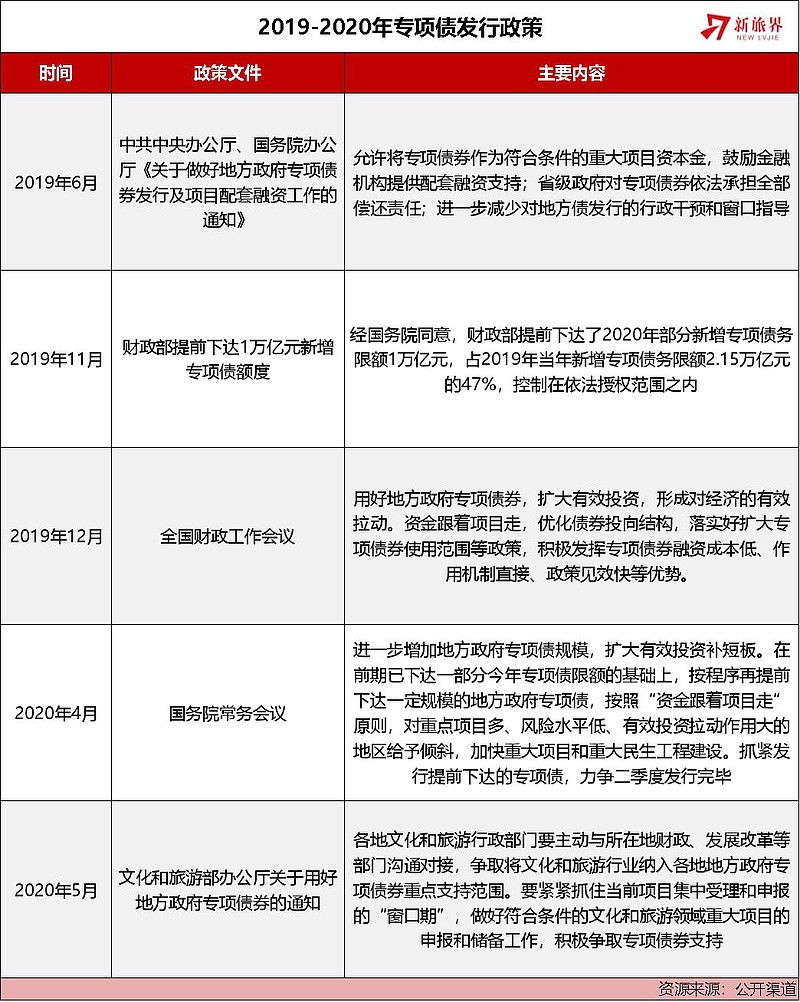

3、国家专项债发行政策

自2019年起,政府就在加大和鼓励专项债的发行,而2020年新冠肺炎疫情的爆发,更加加速了政府对专项债发行的政策支持力度。今年以来,专项债发行快马加鞭。财政部前期已分两批提前下达2020年新增地方政府专项债额度1.29万亿元。第三批1万亿元专项债额度目前已下达地方,按要求将在5月底前发行完毕。

4、文旅行业专项债

5月1日,文化和旅游部办公厅发布《关于用好地方政府专项债券的通知》,要求各地文化和旅游行政管理部门要主动与所在地财政、发展改革等部门沟通对接,争取将文化和旅游行业纳入各地地方政府专项债券重点支持范围。要紧紧抓住当前项目集中受理和申报的“窗口期”,做好符合条件的文化和旅游领域重大项目的申报和储备工作,积极争取专项债券支持。

2019年3月,《文化和旅游部产业发展司关于推荐文化和旅游项目参加2019年文化和旅游产业专项债券及投资基金融资交流对接活动的通知》中,明确了推荐项目主要类别,并提出了文化和旅游产业专项债券项目推荐遴选条件。

(1)项目类别

主要包括旅游基础设施建设项目、文化和旅游融合项目、优质文化和旅游产业项目等。

(2)发行主体

境内注册的非金融类企业法人;

成立时间满三年;最近三年无重大违法违规行为;

发行人前一次公开发行债券已募足、债务未处于违约或者延迟支付本息状态、未擅自改变前次企业债券募集资金用途;

发行人主体评级不低于AA-,债项评级不低于AA。

(3)募投项目

募投项目符合国家文化和旅游产业政策规划和行业发展方向;

项目资本金比例符合国家规定,使用债券资金不超过项目总投资70%;

项目有经营性收入,不支持公益性项目(没有收益,或项目收益主要来自土地出让、政府回购、政府补贴等)。

(4)财务要求

净资产:净资产不低于3000万元人民币;

债券余额:公开发行债券余额不超过最近一个会计年度净资产的40%;非公开发行债券余额不超过最近一个会计年度净资产的60%(非公开发行项目收益债券除外)。

资产负债率:对于一般产业类企业,主体评级AA及以下的,不超过75%;主体评级AA+及以上的,可申请放宽要求。

净利润:发行企业债券前连续3年盈利;最近3年平均净利润足够支付本次债券一年利息。

政府应收款占比:对于债项评级AA及以下的,政府类应收款占净资产的比例原则上不超过60%;对于债项评级AA+及以上的,比例不受限制。

补贴收入比例:财政补贴与营业收入比例不超过3:7。

(5)文旅专项债发行情况

近一两年来,四川、浙江、江西等地在文化和旅游专项债领域的发行实践逐步增多,2018年第一支文旅产业专项债券——四川省成都市锦江绿道专项债券在上海证券交易所成功发行,拉开了文旅专项债的发行序幕。

目前地方政府及平台企业发行专项债的细分类型包括:旅游专项债、文化旅游专项债、红色旅游专项债、旅游扶贫开发建设专项债、旅游产业专项债、旅游基础设施建设专项债等。表3-15是本年度部分已发行的文旅行业专项债情况。

从上表可以看到,文旅行业专项债发行项目类型多为景区、文旅特色小镇、文化场馆等重资产投资项目的基础设施建设及提升改造工程,债券发行规模有大有小,低则只有数百万,高则数亿元。从表3-16来看,文旅行业专项债利率一般在3%-5%之间,低于银行贷款、公司债等利率。此外,文旅行业专项债发行年限较长,一般是7年债或10年债。

5、文旅企业的债权融资方式选择

从本文以及前述两篇文章的分析可知,企业需要根据自身的资源和条件选择具有适应性的融资方式,由此才可能尽量压低融资成本,并降低偿债风险。根据文旅企业的特点,我们对企业债券融资的选择建议如下:

作者简介:黄志远,新旅界研究院院长。杨佳旭,新旅界研究院高级研究员。