| 发布于: | Android | 转发:5 | 回复:2 | 喜欢:1 |

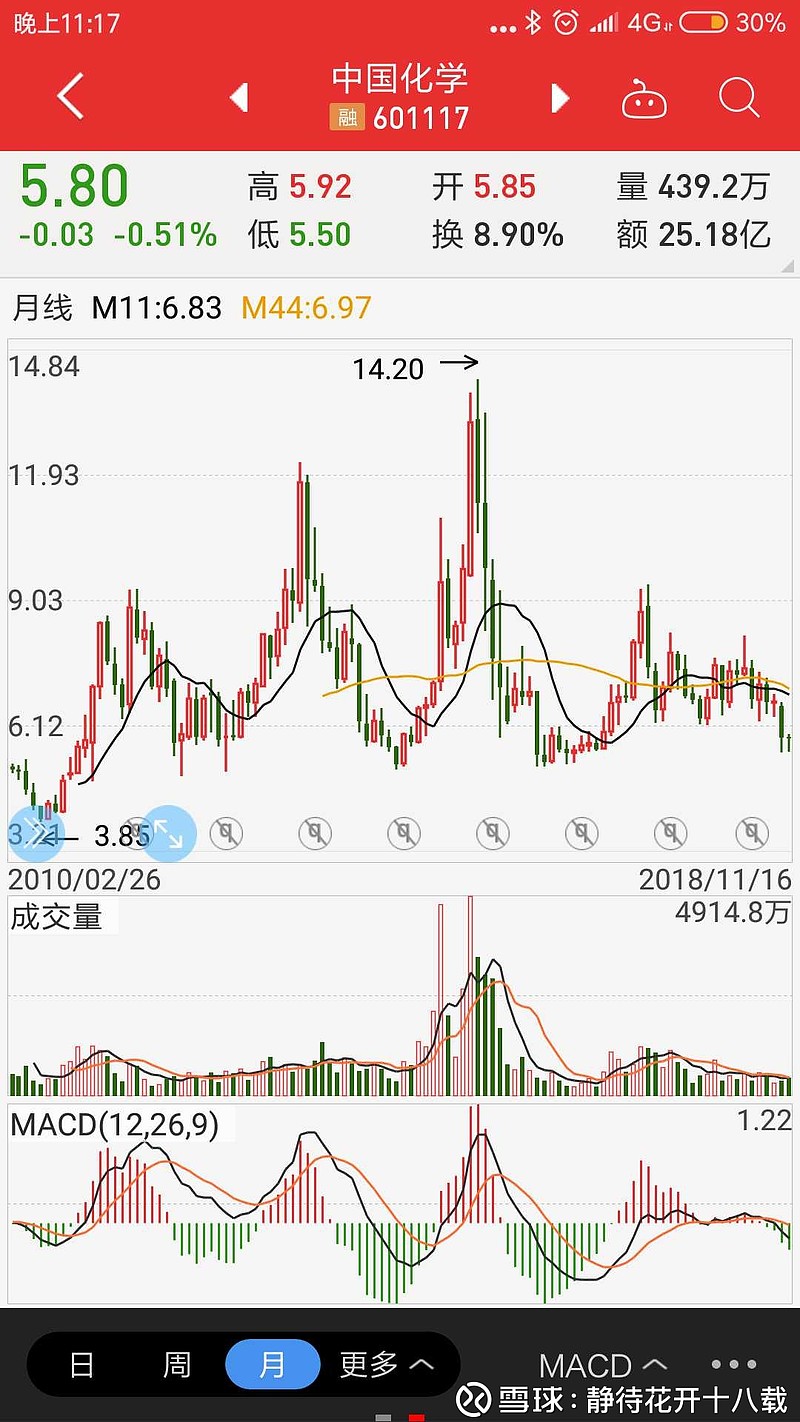

毛利润率必须提升,对比各大建筑央企,中化的绝对估值还是太高了点,现在市场越来越价值越来越有效,最近股价不涨也可以解释了。

不过,最近炒作风气足,炒作角度可以对股价有所推动。

大概来讲是营收超预期高,净利润超预期低,当然基建央企的业绩也不会偏离预期太远。年底四川pta的减值是一个风险,但今年应该不会像去年一样变成一个雷。仅考虑业务情况,建筑企业一般四季度毛利率会抬升,而且最近公司在加压大干100天,这几个月业绩不会差,所以没什么好担心的。

中国化学三季度的业绩不达预期吗?我除了毛利润率低点,整体经营状态挺好的,况且订单又爆炸式增长。

其实我是从中建那过来的,中建太稳,稳得有点没劲,中国化学还是挺有意思的,增持加国改,周期性又强,可能有超额收益。中冶没关注过,后续可以看看

油价传导的时间确实需要很高水平,或者是业内人士才能判断出来。海油工程这个公司很有意思,我也在一直关注,原本市场预计它三季度业绩就会反转,但现在看可能要更晚一点了。

海外机构倒不一定偏爱科技股,股息率对于它们是一个重要指标,当然现金流绝对是一个重要因素。九月份开始中国化学的减持不排除有些机构已经预计到三季度业绩不达预期从而提前调仓。

对于基建板块的发展我还是推荐对标一下中国中冶,实际上冶金科工的业务在其业务占比已经不是特别大了,它的发展历程值得分析。

定期报告上对于业绩变化的解释毕竟比较冠冕堂皇,想搞清楚主要还是要分析具体数据,有条件的最好去调研,当然这个对于散户来讲比较困难…

2011年新签合同900多亿,2012年新签合同800多亿,2013年新签合同700多亿,2014年半年报竟然说因为新签合同价格普遍较低导致利润低利润低就不能少签点吗?

另外,2015年新签合同375亿,2016年新签合同531亿,2017年新签合同845亿,2018年至今新签合同1149亿。不会又是什么垃圾合同都签吧

另外,最新的半年报最让我疑惑的是公司毛利润率大幅降低。

我翻了下与之类似的2014年半年报,明确提到了项目质量,而2018年的半年报却没提,所以可能不是因为项目质量导致的毛利润率低。

原文如下。

2018年半年报:毛利率下降的主要原因是受行业市场竞争加剧,合同利润空间进一步缩小,同时材料人工费用进一步增加,致使毛利润较上年同期降低。

2014年半年报:一受建筑安装市场竞争加剧影响,新签合同普遍价格较低,利润空间收窄,二是受国内市场能源和原材料价格等宏观经济形势及人工成本的不断攀升等不利因素影响。$中国化学(SH601117)$

油价传导最终反映到业绩,是一个很合理的超预期路径,能够接受,不过不同市场背景下,传导的速率快慢会有差异。外资普遍偏向于真正的高科技和现金流较好的行业,建筑行业不受外资喜欢可以理解。

而国内机构这个位置大幅减仓,确实只能从博弈角度来解释,基本面毫无依据。没办法,作为个人投资者,熬呗。

至于你所说的公司扩展其他行业的基建,我个人不那么乐观,毕竟后来者,拿不到高利润的单子,对于业绩的提升很难

油价传导这个严格来讲算不上是题材炒作,因为油价上涨带动化工企业利润增长,因此它们多出的资本开支会增加工程订单,同时中国化学擅长的煤化工业务经济性也会体现出来,这些最后都会反映到公司业绩上。因此油价上涨实际上是带来了企业盈利加速的预期,买股票就是买预期嘛,最后到了行业顶峰期反而是要谨慎的时候。而现在的垃圾股行情属于政策和情绪的博弈行情,这几天机构资金和海外资金实际上并没有怎么盈利,调仓的也不多,这种类型更属于题材炒作,没有业绩支撑,怎么涨恐怕还要怎么跌回去。

根据我的经验,大部分海外机构运作更成熟一些,但水平不一定就比国内机构要高。它们看待A股公司的角度有时候跟国内的不太一样,甚至个别情况下难以抓到中国公司分析的核心。

同样的,也不能完全抄国内机构的作业。三季度机构化学工程公司减仓最多的是中国化学,而加仓最多的是海油工程,但到现在这公司股价反而跌幅比较大,因为油价很意外的进入了短期的熊市阶段,支撑油服公司业绩的两个核心逻辑其一就不在了。

中国化学化工类业务的发展主要看油价和政策,它海外业务比例央企基建公司中是最大的,所以汇率也要看,但不如油价核心。公司最近也在招人,准备基建发力,未来几个跟环保基建有关的区域公司也要办起来,所以这一块业务的发展也是市值增长的一大来源。

油价传导至业绩需要足够的时间,2011年和2013年如果因为油价而导致上涨,那就是纯题材炒作了。今年如果按照以往的规律来看,应该很快就会有行情了。而且从订单情况、行业景气度、国企改革、大股东增持等方面都支持。至于港资低位卖出,确实比较蹊跷