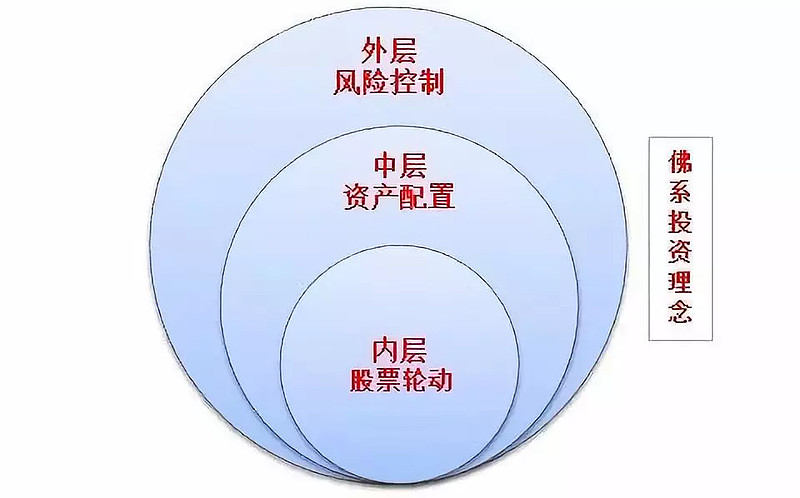

2019年第三季度业绩公布完成,我重新检视持仓股票,分享我的第四季度季度投资组合情况。我的资产组合体系分为内中外三层:内层股票轮动、中层资产配置、外层风险控制,并以佛系理念来贯穿我的整个投资体系。

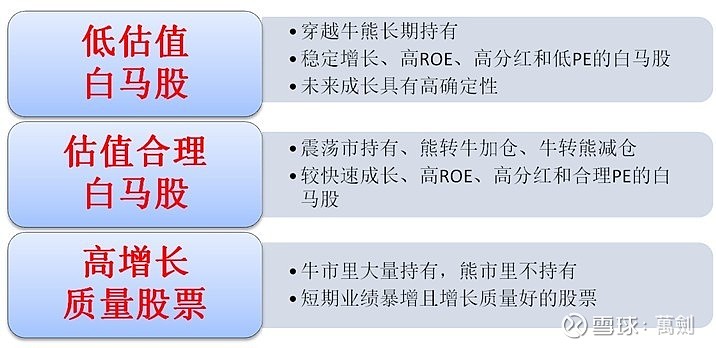

其中内层股票轮动主要通过三个选股池而进行轮动并根据市场情况轮动投资,三个选股池分别是:1.低估值白马池 2.合理估值白马池 3.高质量增长股票池。前两个选股池是我的投资核心,主要是通过条件选股选出白马股,主要按照估值来把白马股成两个选股池,同时也会考虑白马股的确定性。最后一个选股池是高增长质量股,挑选短期业绩暴增,同时增长质量不错和财务健康的股票。具体选股方法见我的最新文章:我的投资体系:内层股票轮动

下面是本季度的三个选股池

选股池1:估值吸引白马池 (长期持有,穿越牛熊,确定性强,重仓股票)

招商银行600036

保利地产600048

海螺水泥 600585

潍柴动力000338

石药集团1093(港股)

选股池2:估值合理白马池(中长期持有,标配股票)

伊利股份600887

中航光电002179

星宇股份601799

联美控股600167

沪电股份 002463

立讯精密002475

中国生物制药1177(港股)

香港电讯6823(港股)

申洲国际2313(港股)

选股池3:高增长质量股票池(短期持有)

乐普医疗300003

圣农发展002299

光弘科技300735

艾迪精密603638

视源股份003816

东方雨虹002271

这个季度的重点持股变动:

今年年初决定持有五粮液的原因主要在于由于2015年茅台基酒产量出现大幅下滑,由于茅台制作时间为4年以上,市场预期茅台2019年的可售数量将会出现下滑,因此作为茅台替代品的五粮液最为受益,这是今年持有五粮液的最大逻辑。但是茅台今年供应并没有大幅下滑,茅台通过减少基酒留存比例,增加基酒供应量来提高供应,使得市场对茅台价值重新评估。

从五粮液换成茅台的原因有两点,第一茅台的确定性和防御性更强。第二两者的估值今年大幅收窄。从确定性来看,考虑到酱香白酒扩产能容易过浓香白酒,酱香型白酒需要在符合酱香酒酿造的环境里酿造,茅台可以通过在茅台镇周边扩产而实现增加产量。而浓香型白酒需要的古老窖池不可能在短期内形成,只能通过改变工艺实现增产,但同时有降低酒的品质的风险,因此茅台产量的确定性更强。

从防御性来看,茅台作为高端白酒的龙头,是收藏用途的高端白酒首选,而五粮液和国窖1573则为茅台需求溢出的选择,但是如果遇到茅台供应充足,则五粮液和国窖1573需求减弱,因此茅台的防御性更强。

今年到目前为止。茅台和五粮液均大幅上涨,五粮液涨幅为165%远高于茅台涨幅104%,目前茅台和五粮液PE分别为34倍和29倍,估值差距在缩小,因此持有茅台更有吸引力。鉴于两者估值都不低了,因此目前我的贵州茅台为标配,约占股票组合的5%,如果未来PE回到30倍以下,将会考虑进一步加仓。

本季度我加仓了港股的石药集团和中国生物制药,清仓了华东医药。本季度医药行业最大的事件便是新一轮的带量采购,虽然中标数量从一家变为三家,但是部分药品的降价幅度还是很大的,一些公司的重点药品虽然大幅降价还是意外丢标,市场对医药股逻辑进一步强化,也就是未来将是创新药的天下,仿制药公司的估计将会向化工股靠拢。

本季度我关于医药股的调整,也是基于未来医药股的这个逻辑。华东医药最大的不确定性在于销量25亿的糖料病药阿卡波糖明年可能纳入招标,虽然华东医药未来一年业绩还可以维持增长,但是如果华东医药未来不能够向创新药成功转型,那么公司业绩很难持续增长,因此我把华东医药换成了港股的石药集团和中国生物制药,中国生物制药创新药转型比较明显,估值为43倍,石药集团创新药占比已经达到了六成,估值还在27倍,相较于A股创新药龙头恒瑞医药估值80倍有安全边际,石药集团成为我的第二大重仓股,虽然石药集团从8月份到现在反弹60%以上,目前估值仍然相当合理。

中层资产配置

根据我的中层我的资产配置计算公式,我的股票和债券的比例分别为59%和41%,具体的计算方法我将在以后的文章里详细介绍。

前五大持股以及比例(五只股票占总股票比例57%)

中国平安18%

石药集团15%

美的集团8%

招商银行8%

保利地产8%

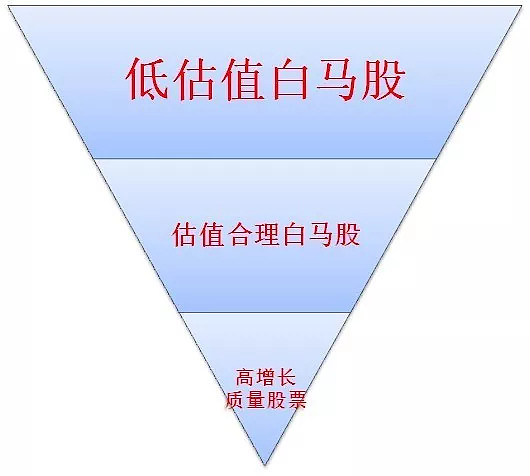

注意到我的三个选股池分配比例是按照倒三角形分配的,也就是我的主要仓位分配在低估值白马股池,然后是估值合理白马股池,较少分配在高增长质量股池。因此我会较多时间和精力放在白马股的挑选上,第三个选股池主要是通过选出短期业绩爆发增长股票而获得超额收益,但是并不是我的投资重点。虽然我三个选股池的股票(A股价港股)加起来有近30只,但是我5只核心股票占我总的股票比例超过50%以上。

重点股票点评

为什么平安是我的第一大重仓股

我目前已经持有中国平安7年,看着平安的成长,分享着平安带来的长期收益,平安逐步成为了我的第一大重仓股,目前在我股票仓位重占比18%,我主要想要说一下影响保险股估值的主要因素,以及我为什么选平安。

影响保险公司估值最大的因素是什么,那就是保险公司的负债结构。保险公司的负债由保单组成,通常人寿保单具有长期性,甚至有不少终身保单,所以保险公司的负债久期特别长。好的负债结构可以影响保险公司的盈利的稳定性以及保单风险的可控性。每年的新单只占存量保单的很少一部分,因此保险公司负债结构的改变需要时间的累积,不是一两年就能改变。

负债结构主要由三个方面来看:保单结构、负债成本和保单风险,这里只说保单结构,具体需要看以下三个重要的指标:保障性保单和储蓄型保单占比(死差和利差占比),死亡率和利率对于内涵价值和新业务价值的敏感性测试和新业务价值率。当保险公司保障性保单占比提高、死亡率敏感性提高以及新业务价值率提升的时候,说明保险公司的负债结构在改善。

为什么7年过去了,平安的估值从行业最低到最高(从PEV低于1到提升到目前的1.4),中国太保估值原地徘徊,而国寿和新华的估值没有提升甚至反而下降。把上市保险公司的这些指标横向纵向对比,就可以知道平安不仅在这些指标上领先行业其他公司,且7年来指标逐步在改善,而且越来越向友邦靠拢,市场给予平安的估值修复的原因在于平安负债结构行业最优且不断改善,对应平安寿险的盈利稳定性和抗风险性是行业最优。

平安发布第三季度业绩,虽然盈利大增,但是市场以大跌回应,市场已经开始淡化保险公司盈利的影响。平安以前是不公布剩余价值和营运利润这些指标的,其实我觉得这些指标可以作为参考,但是并不重要,这些指标主要是表明保单利润是如何分配的,假设众多主观因素很强,真正的核心是其背后的保单结构,将会影响未来公司的利润稳定性和抗风险性。

市场有一种解读,平安大跌的主要原因是新业务价值增长迟缓,第三季度新业务价值几乎持平,虽然新业务价值率继续提升。其实一个季度的新业务价值增长并不重要,就算新业务价值不增长,平安的内涵价值仍然可以保持20%的速度增长。更重要的是,新业务价值率提升表明平安继续优化负债结构,目前在行业调整期平安继续以价值优先,培养以价值为主的销售团队,在行业恢复的时候,将使得平安处于更有利的地位。

最后一个问题,我什么时候会卖出平安呢,当平安负债结构连续一年以上开始变坏的时候,我会考虑卖出平安。

如果有兴趣了解我的佛系旅行和佛系旅行,可以关注我的微信公众号:Edison的佛系旅行和投资,一起分享快乐和乐观精神。