【文|黑鹰光伏 江南 责编| 王亮】

历经一年多的焦虑、博弈、猜测和反复等待后,中国光伏市场终于迎来真正的拐点。最直观的变化是,进入12月后,硅料、硅片、组件等不同产业链环节,价格不同程度下降,而且整体继续下降趋势已经基本明朗。

始料未及的涨价始于去年中,商场如战场,残酷激烈。鲜有温情脉脉,往往你死我活。2021年以来,光伏产业链以“涨价”为特征的价格战继续开打。涨价背后,既有中国乃至全球经济、外贸等大环境的原因,也有产业自身供应链严重不平衡的“内因”。

市场论、供需论、短期反弹?企业家精神、行业责任、做“优秀公司”还是“伟大公司”?某个环节吃尽利润,还是大家一起分享发展?数家企业盆满钵满,还是“大家好才是真的好”?不同企业、不同媒体;不同立场、不同判断;层出不穷。

颇受“诟病”的上游企业也有自己的委屈。不只一位硅料企业高管曾向黑鹰光伏“诉苦”:第一,供需决定价格,这点道理这点常识都不懂吗?第二,企业是逐利的,我们硅料企业那么多年日子苦巴巴的,大家使劲赚钱的时候谁管我们?如果以后行情反转,我们几千上万人的员工,你来养啊?都是些“纸上谈兵” 的喷子。

有观察者甚至表示洗牌“在正常不过”:组件产能本来就严重过剩,没竞争力的独立组件商减产也很正常,过分解读说是硅料的原因有失公允。过去5年来硅料一直赔本赚吆喝尸横遍野就剩下最后这几家身板硬挺得住的,下游硅片、电池、组件赚了这么多年的钱,这硅料刚涨了几个月的价,就各种不利于行业发展的声音一片喊打,难道硅料环节就只配给硅片、电池、组件当垫脚石么?说到底,硅料、组件辅材涨价,倒是组件行业大洗牌的好时机,没有上游一体化业务的独立组件厂商,如果死了,也只能怪自己战略上不如隆基、晶澳、晶科、天合等等!无他!

充满情绪的抱怨或呼吁终究无意义。也许涨价背后的秘密和真正的“想法”,只存在于各大环节龙头企业家的脑海中,也存在于下游投资巨擘掌舵人的心中.欲知真相,大家只能去问瞿晓铧、高纪凡、刘汉元、李仙德、刘永行、曹仁贤、李振国、靳保芳、钟宝申等企业家们。

在不久前举行的中国光伏行业年度大会上,面对光伏行业的发展形势,包括李俊峰、高纪凡、曹仁贤、钱晶、陆川等行业大佬均发表了自己的观点,仔细听,其实大家观点相似,那就是当前光伏业的最大瓶颈仍在于产业链自身。新一轮产能扩张中,再度出现了过分超前、非理性的投资,无序竞争重又加剧,产业链亟待协同均衡发展。

有意思的是,细心的人可能会发现,在这场大会上,大全、通威、特变、东方希望、保利协鑫等多晶硅主厂商的重磅人物都未出席。

天合光能董事长高纪凡特别强调,光伏业的快速发展带来了不平衡,最新表现为,今年以来产业链不同环节盈利率差异很大。高盈利环节大量社会资本涌入,未来几年将释放大量新产能,再度导致供过于求。其次,某些环节价格暴涨,给行业终端需求带来负面影响。

但回溯过去一年半的产业声音,其实类似的分析与提示已经有很多人,很多次。所有的问题聚焦下来:为什么对于持续的涨价,产业各方似乎都“无能为力”?

从大趋势看,光伏前景终究星辰大海。不管经历怎样的波折,"3060"大目标大趋势引领下,光伏终究走向平价大时代,走向主力能源。本文梳理四个问题:1、过去一年产业链价格变化;2、硅料价格如何走?3、供应链矛盾及涨价背景下光伏企业整体经营业绩如何?4、疯狂内卷下的光伏价格如何走?

一.过去一年产业链价格如何变化?

降价继续!近一周,多晶硅价格继续下降,硅片、电池片价格均有所下降。隆基股份于11月30日刚刚更新报价,仅仅半个月后,12月16日,隆基股份公布单晶硅片全线产品再降逾5%。

本周硅料价格普遍下降,本周国内单晶复投料价格区间在25.6—26.9万元/吨,成交均价在26.2万元/吨,环比下跌3.75%;单晶致密料价格区间在253—26.7万元/吨,成交均价在26万元/吨,周环比下跌3.6%。进入12月后,组件价格已全部低于2元/W。

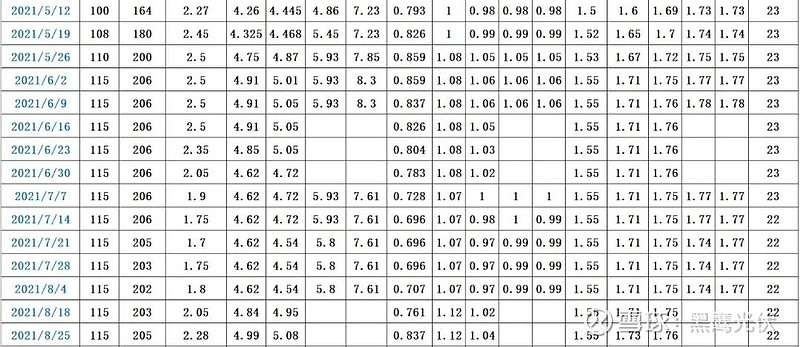

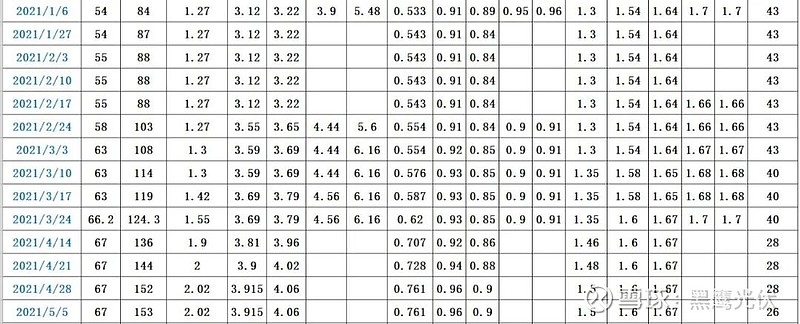

与11月组件报价相比,本月组件涨幅大幅下降,单面、双面光伏组件均价均出现下降趋势。综合产业内外各种要素来看,产业链价格整体进入下行通道。以下是过去一年光伏产业链价格变化表和12月初组件价格明细。

二.硅料价格如何走?

硅料是过去这一年半整个产业最能“卡脖子”的环节,也成为最能把握“定价权”的环节,这一时期硅料涨价的幅度,一次次超越产业各方的想象。东方希望、大全、通威、协鑫、特变等国内多晶硅主厂商也在这一波持续涨价中获取了可观利润。

有利可图,大量资本也进入到这一环节。最新的消息是,12月20日晚,大全能源公告,与包头市人民政府签订协议,约定公司拟投资332.5亿元建设30万吨/年高纯工业硅等项目。

在往前,12月14日消息, 江苏阳光集团在巴彦淖尔投资351亿,将投建10万吨多晶硅及15GW拉棒、组件等。同期消息,合盛硅业拟于2022年3月在乌鲁木齐甘泉堡经济技术开发区投建硅基新材料产业一体化项目,计划投资355亿元,预计2024年全部建成投产。

颇出人意料的,作为光伏玻璃寡头,信义光能也大手笔入局硅料环节:12月13日,云南政府与与信义光能签订年产20万吨多晶硅和2万吨白炭黑,日熔化1400吨浮法玻璃、2400吨光伏盖板项目,三个项目总投资230亿元。

回溯这一年,多晶硅环节也越来越热闹,除了“多晶硅五虎”大手笔增加产能投资,“跨界”来的资本也蠢蠢欲动。而硅料环节未来的价格走势也最牵动人心。

多晶硅价格到底会如何走?行业专家吕锦标老师在《碳中和时代的多晶硅产业与技术展望》中分析:在多晶硅供应和装机需求紧平衡的情况下,由于硅片、电池、组件端翻倍超出的产能,造成10家左右的光伏下游龙头企业为抢占市场而长单锁定90%的原料。另一方面,其他超百吉瓦产能的中小企业和新进入的硅片抢购剩余不到10%的硅料,每月推高交易价。

吕锦标在报告里也公布了全球7家主要企业和4家新进入企业的扩产情况,预测2022年多晶硅供应可以超过80万吨,比今年增加20万吨。主要产能集中在下半年投产。对应明年200吉瓦的装机预测,多晶硅供应大于需求,望推动价格下行。但是目前的多晶硅价格,主要取决于90%以上的长单交易,如果各主要光伏下游还是盯着明年200吉瓦的市场,都希望通过锁料占领更大的市场份额,就不会有明显的交易减少而价格下行。除非哪家企业库存高企引发硅料长单解锁,才有可能触发价格大幅下行。

(吕锦标《碳中和时代的多晶硅产业与技术展望》)

那从更长远的视野看,多晶硅价格到底会如何?

让我们回顾下当年多晶硅的疯狂时刻。2000年时,多晶硅价格只有9美元/公斤,2005年达到40美元/公斤,2006年100美元/公斤,2007年飙升至300美元/公斤,2008年甚至达到500美元/公斤的价格顶点。2008年后,随着金融危机的蔓延,多晶硅价格一泻千里,迅速回到几十美元一公斤的时代。相应的,2007年,全国有10多个省市、近30家企业在酝酿上或申报多晶硅的项目,而后参与多晶硅投资的企业达到近60家。

但到了2008年后,随着全球金融危机的蔓延,多晶硅价格一泻千里,加速回到几十美元一公斤的时代。与之伴随的,是大量企业倒闭。十余年的残酷竞争后,那些曾遍布在中国广袤大地上的五六十家多晶硅生产企业,绝大多数沦为“陪练”,或破产,或主动退出,前赴后继,消失在产业历史的烟渺之中。

2017年末硅料价格还维持在14万~15万左右/吨价格,而在531之后,硅料价格就降至7万~8万元/吨。这一波降幅一直持续到2020年上半年,当年6月最低的5.8万元/吨。

如今,在上游多晶硅环节还真正拥有相应话语权的企业只有5家,他们是协鑫、通威、东方希望、新特和大全。那些曾在中国市场纵横驰骋的跨国巨头们,则在多晶硅“5+2”的竞争格局中沦为“配角”。

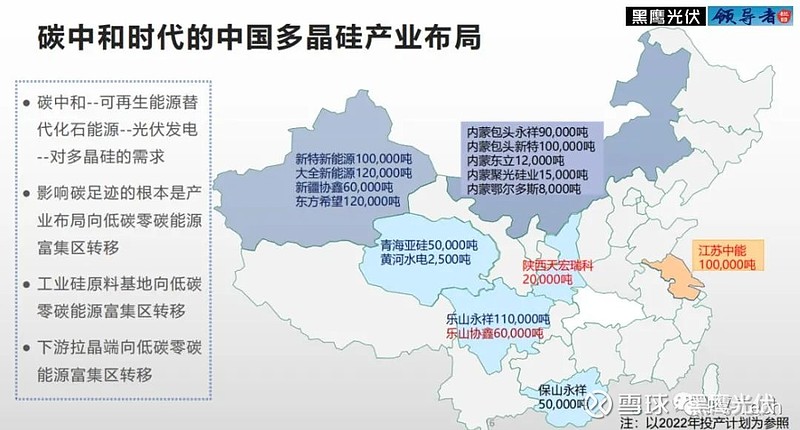

那么,今日乃至未来的竞争局面会怎样?黑鹰光伏最新统计发现,2021年中国多晶硅在建和计划中的项目已超过25个,若全部投产,2025年中国多晶硅产能将突破330万吨。330万吨多晶硅可以生产超过1100GW硅片。

现在,包括信义等玻璃寡头都还在进入多晶硅这一领域,后续一段时间,可能还会有更多资本资本进入这一环节。这意味着,用不了多久,多晶硅也进入疯狂内卷。

这也意味着,其一,产业会陷入绝对过剩;其二,固有的老牌企业之间,新旧势力之间展开残酷竞争;其三,产业最终可能出现恶意的价格战,价格在某个阶段终究暴跌。

光伏全产业链环节的历史价格变化,一次次揭示博弈论的经济学原理——每个企业想获得生产可能性边界下的最高利润,但竞争约束又会令市场回归均衡价格。当市场总的供应量再次压倒需求,价格的信号棒又亮起来,指挥行业进入新一轮平衡。

类似的价格变化和竞争线条,在光伏产业的历史上,比比皆是。我们始终相信:历史难有新鲜事。不仅是多晶硅环节,包括硅片、电池、组件等等产业链绝大多数环节,伴随产能的巨量释放,伴随上述产能的“绝对过剩”,价格的下行,甚至大幅下跌成为必然。

根据行业观察人士张治雨的分析:“硅料环接的产能要在未来18个月翻倍!明年行业有着可以完全满足超过300GW需求的产出,随着硅料的释放,我们由产能过剩最终转变为产品过剩。行业产品价格将会不可避免的迎来雪崩。隐约感觉2022~2025年的行业周期会和2012~2015年那一轮十分类似。”

硅料的跌价历程将会和今年的光伏玻璃十分类似,不跌则已,一跌惊人。以现在行业中非常不理性的供应链博弈的状态,涨的时候硅料企业不留情面;那么在下跌过程中下游企业也会毫不留情。

硅料很有可能在2022年底至2023年初某一个供求关系的转折点上,价格出现大幅下滑。

三.供应链博弈下企业经营业绩如何?

产业链剧烈波动,价格持续上行的大背景下,光伏产业的整体增长必然受到影响,中国光伏行业协会名誉理事长王勃华在演讲中指出,2021年中国光伏装机规模预测下调,由55-65GW下调至45-55GW。这意味着,中国光伏行业协会对于原有的预测,下调了10GW的新增装机量。

尽管如此,前三季度光伏制造端增长势头强劲。虽然国内市场发展不及预期,但海外市场实现高速增长,进而拉动制造端继续保持快速增长。

其中,多晶硅产量达36万吨,同比增长24.1%;硅片产量达165GW,同比增长54.2%;电池产量达147GW,同比增长54.6%;组件产量达130GW,同比增长58.5%。

分布式光伏成为今年光伏行业新增装机的一大亮点。据中国光伏行业协会统计,今年1-10月,中国光伏发电新增装机29.31GW,同比增长34%。其中,分布式装机19.03GW,占比高达64.9%。

在这样的产业变局与行情下,黑鹰光伏曾先后统计2020财年,2021上半年,以及2021三报,光伏上市企业的整体经营状况与十大排名。整体看,低碳经济与是数字经济大趋势下,光伏企业营收净利等整体经营数据依然实现增长。

最凸显的特点,是在供应链强烈博弈下,光伏上下游产业链不同企业的业绩出现明显分化,简言之,有人喝汤,有人吃肉,有人只能喝西北风,甚至出现巨额亏损,企业发展陷入困境。

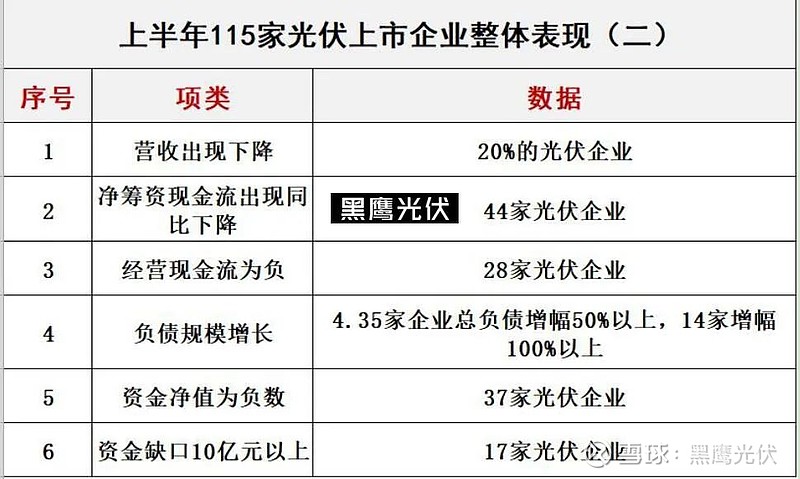

以下两部分,一是2021上半年,光伏上市企业整体经营表现;二是2021三季报,光伏上市企业整体经营表现。首先看115家光伏上市企业2021上半年整体经营表现:

再看2021三季报98家光伏上市公司前三季度整体经营表现: