$谭木匠(00837)$是香港市场知名的“收息股”,公司深耕高端木梳市场,属于“小而美”公司的典型。公司奉行“一丝不苟做一件小事”的价值观,能坚守这样的“匠人精神”实属难能可贵。我们在阅读公司年报的时候,也发现公司管理层不惮于揭示工作中的不足,并有勇气提出解决问题的实际办法。公司的高分红政策,给股东带来了可观的回报;但我们肯定不满足于此,我们需要研究分析公司未来会不会重拾较好的增长速度。低估、高分红、重回增长将带给我们更好的回报。

01 上市至今的股东回报

谭木匠2009年12月29日香港上市,到现在大约九年半的时间。谭木匠公司是高分红公司,2009至2016年度,公司分红率是50%左右,2017、2018年度更是由于特别股息的增加,分红率达到105.91%和98.67%。稳定的现金流分红使得公司可以用现金流和终值(现在价格)计算收益率。

公司IPO价格为2.59港元,期间分红现金流情况如上图,用IRR(内部收益率)的计算方式,得出公司公司上市至今九年多的投资收益为15.86%。接近十年15%的年化收益是一个相当可观的水平,比如中国平安A股上市至今的年化收益为13.2%,近十年年化收益为14.3%(平安得益于最近三年股价的大涨)。

谭木匠上市九年年化15%的收益,受三个因素的影响。第一,估值的变化,公司IPO时候市盈率为12.4倍,最近市盈率为9倍左右;第二,公司分红,较高的股息是股东回报中重要的组成部分,同时说明公司的发展不需要持续资本投入;第三,净利润的增加,从2009年度到2018年度,公司净利润年增长率为10.69%,贡献了我们收益的大部分。我们通过这三个方面复盘公司能带给投资者较好回报的原因,总结投资低估值、高分红、中低速增长公司的方法。并且公司未来值不值得继续投资,投资收益率大体落在什么区间,也需要考察未来这三个因素的变化。

我们先看公司过去十年公司净利润情况

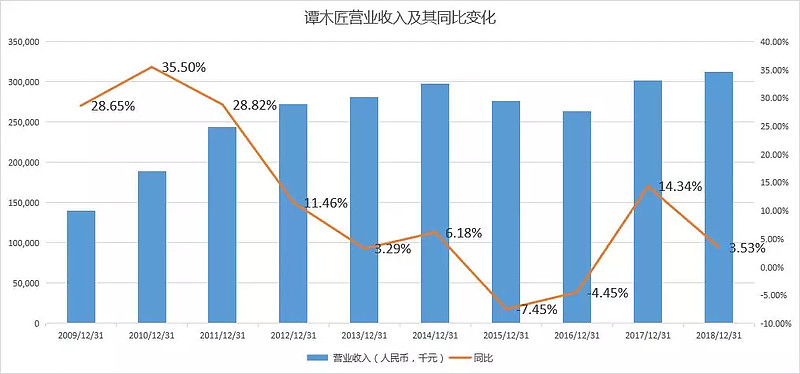

2009年度到2012年度,公司净利润分别增长77.48%、43.99%、41.51%,公司处于高速增长阶段。这个阶段公司出现盈利快速增长,虽然估值快速下降,股价主要靠利润增长推动依然出现明显的上涨。

2013至今,公司利润情况呈现窄幅波动,主要靠较高的股息率维持股价。

在2013到2017年之间,股息率维持在6%-8%之间波动,仅2016年上半香港市场出现较大幅度调整的时候,股息率超过这个区间。2017年报之后和2018年报之后,公司派发特别股息,为正常股息得一倍,公司股息率较此前区间大幅升高。

特别股息对公司的估值具有怎样的影响呢?我们看2013年之后公司的市盈率曲线图,便一目了然。

谭木匠2013-2017年之间市盈率长期处于6倍-9倍之间波动,我们也知道此段时间谭木匠的净利润是窄幅震荡的,所以这个估值也符合公司的发展阶段。2017年报后公司派发特别股息,使得公司的估值有了提升的动力,开始脱离波动了四年的估值区间。2018年熊市期间,公司的跌幅也有限,随着市场企稳和公司第二次派发特别股息,公司在五月初再创新高。

02 谭木匠的特别股息及高分红的意义

谭木匠估值提高的重要原因是特别股息的派发,那么,在未来如果净利润没有较大起色的话,特别股息仍将是影响公司估值波动区间的重要因素。我们需要考察公司有没有能力或者意愿继续派发特别股息。

谭木匠自上市以来,仅2013和2014两个年度有有息借款,分别为人民币6683万元和1.34亿元。自2014年之后至今,公司的有息负债为零。公司不仅有息借款为零,而且现金、存款和理财数额大,再加上公司坚守主业没有多元化投资意愿且主业稳定,带来优异的现金流,是公司高分红的基础。再加上公司2018年、2017年资本支出不过600多万和300多万,维持业务开展的投资很小。

2018年末公司一年期以上理财6500万、短期理财3.7亿、现金4600万,还有未来继续实施特别股息的能力。

我们要思考为什么高股息会对提高公司估值。我们知道公司的价值和中小投资者能拿到的价值有时候存在着错位。比如大酒店(00045.hk)公司,公司拥有优质的地皮+物业资产,而且记账法里这部分都是按照历史成本计算的,但公司现在的估值仅有0.44倍账面市净率。为什么对优秀的资产二级市场给如此大的折扣呢?因为大股东家族持股50%以上,资产的清算价值与小股东是没有关系的。当然,如果管理层提供可观的分红,那么小股东也能获得较好的回报。如果管理层没有这个意愿,小股东实属无可奈何。巴菲特早年在捡烟蒂的时候,需要买到足够的股份对管理层施压,便是这个道理。

所以,谭木匠较好的分红,成为控制家族与小股东分享价值的方式,相应的会吸引低风险投资者介入,继而稳定公司估值。同时,高分红释放了公司会坚守自己主营业务也即守在公司“能力圈”的信号。公司有了闲余资金之后,多数倾向于多元化和投资,但我们知道多元化和四处投资效率都是非常低的。我们创业板多数公司曾一度靠率先上市拿到钱再去并购做大规模,但19年初纷纷商誉减值、资产减值为之前的盲目埋单。高分红,然后让投资者自我选择资金的再次投入方向,反而是比较高效也是负责任的做法。

偶尔一次高股息,往往没有多大意义,周期性公司经常在周期景气的时候一次性大比例分红,这对公司的估值帮助并不大。但可预期的持续高分红,当投资者形成一致性预期的时候,对公司的估值帮助就很明显。尤其是谭木匠属于弱周期行业,本身公司在细分行业又属于第一,未来经营稳定波动较小,可预期性强。最简单的方式下,用戈登股利增长模型考察公司价值便可以。

当然,这种情况下,需要管理层维持政策的一致。一旦管理层减少分红或者改变稳健经营策略,都会增加不确定性,从而引发估值水平下跌。

03 谭木匠会不会重回增长

谭木匠拥有良好的回报股东意愿,但最近五年来,公司增长乏力。如果公司能重新步入增长期,则投资者将会迎来更好的回报,所以考察公司业务护城河及其能否再次中速增长至关重要。

我们看公司营收在2015、2016两年出现负增长,2017年好转出现双位数增长但2018年增速很低,这是由于什么原因呢?是公司的产品出现问题了,还是经营出现问题了呢?

2015、2016两年公司出现明显营收负增长,很大程度上是由于2014年公司将总部由重庆迁到江苏句容。公司创始人谭传华明确表示:“其实搬总部,其重要的目的还是为了推动变革。”在总部搬迁后,谭木匠建立横向沟通机制、实行扁平化管理,实现了脱离小公司的“大企业病”。但变革总便随着阵痛,也有人才的流失,同时团队重组也需要时间,随之而来的2015、2016两个年度公司营收连续下滑很大程度上因此而来。

2018年营收增速很低,则一定程度上与2013、2014年营收增速很低的原因类似,那便是非必需品消费在经济形势变差的时候消费会减少。2013年开始,宏观经济恶化,当时工业、房地产、投资持续调整,所以购买力也下降严重。2018年刚刚过去,我们也了解去年各行各业对经济形势的担忧,虽然没有2013、2014年严重,但也笼罩着强烈的悲观气氛。谭木匠因其定位较为高端、消费单价较高,且属于非必需品消费,所以在经济不好的时候出现营收下滑是比较正常的。

2013年到2018年期间,公司的另一项政策也造成了营收的增长乏力,那便是对店铺的调整。公司在2014年,拥有高达1452间店铺,而2018年末,公司仅拥有1216间店铺。

公司在之前的店铺多为临街小店铺,但临街店铺随着经济发展逐渐边缘化,并且并不利于建立良好的品牌形象。对于大量的低端店铺,公司采取了逐渐清理、转化的政策。所以我们看到2015到2018年,关闭旧店数量大于新开店铺数量,新开店以购物中心店为主。第三代形象店数目由2015年的11%增长到2018年的68%,购物中心店数目占比由2015年的22%增长到2018年的45%。虽然大量的关闭旧店会伴随着业绩的波动,但在消费升级的大背景下,为了维护品牌形象和提高效率,这么做是值得的。

店铺转型是艰难的,公司从2016年开始痛下决心,不再坐等加盟商找店,而是营销经理出面拓展优秀店铺,再选择优秀加盟商经营。店铺数量虽然减少,但形象好、业绩佳的店铺增加有助于长期稳定经营。关闭旧店数目在2016年到达峰值246家之后连续两年数量下降,我们认为这一轮店铺调整已经接近尾声。

也听到很多声音说,梳子耐用,所以重复购买的动力低,所以销量再增长很难了。我的所见却并非如此,第一带着出门的梳子是经常丢的,第二留在家用的梳子也会摔、会坏,第三谭木匠属于送礼的好选择,第四年轻人会因为新款式、新设计、合作IP而重复购买。

综合来说,我们分析造成2013年到2018年公司业绩增速一般的原因有三个,总部从重庆迁往江苏句容、经济形势变化、大量关闭低端店铺。到了2019年,这些影响因素都在改善,迁总部变革已经完成成熟、店铺转型初步成型,现在看公司有了重回增长的可能。但,谭木匠的产品和品牌优势还在吗?

04 公司的产品、品牌优势及护城河

我们分析了,造成公司销售增长乏力的诸多因素都在成为过去,公司有了较好的时机重回中速增长。能不能实现,需要看两个方面,第一公司做好准备工作了吗?第二谭木匠的产品优势还在吗?

2014年的总部搬迁给公司带来较大的影响,跟随而来的员工不到三分之一,研发团队则几乎全军覆没。我们从一个侧面数据来看,公司的研发团队已重建并完善。

2016年和2017年公司的专利数量保持稳定分别为44和47件,2018年快速飙升到135件。侧面说明公司的研发、设计队伍已经稳定并开始高效运营。公司的专利主要包含生产过程中的技术创新、产品创意研发和包装设计等几个方面,其中包装创新方面有了长足进步。产品的创意研发是保持品牌活力的重要因素,2018年公司实际打样143款产品、上市数量93款,编入常规销售产品系列21款。

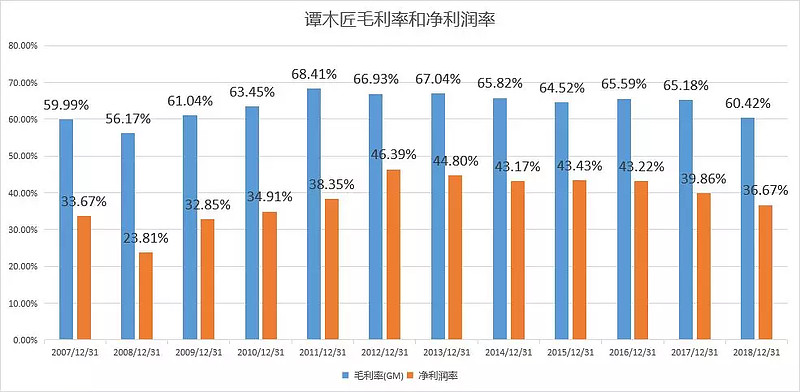

谭木匠一直以来毛利率都是60%以上,同时净利润率也是维持在很高的水平,公司产品有着极强的赚钱能力。2018年毛利率较前一年略有下降,我们分析是网上参与活动打折的原因,谭木匠坚持线上线下统一售价,2018年迫于平台压力举行了基础的促销活动。

谭木匠在细分市场,中高端木梳、牛角梳、礼品梳具有相当大的优势和品牌知名度。独特的用料、工艺、设计俘获了大量高端消费群体。谭木匠所在行业更像是利基市场,利基市场的基本特征是狭小的产品市场、宽广的地域市场,企业取得领先优势后能够建立起强大的壁垒,使得其他企业无法轻易模仿或者取代。谭木匠作为高端梳子这一利基市场的领先者,可以通过设计、营销等手段长期引领市场发展,巩固自身的“护城河”。

在这个狭小的“利基市场”,谭木匠是其中的佼佼者,认清这个现实并呆在自身能力圈之内,是公司难能可贵的选择。公司曾表示“品牌的创立绝不是一帆风顺的,但是公司始终坚持在一把小小的木梳上。”接触短平快的资本市场后,公司并没有浮躁,也没有试图去把握短期翻翻的机会,而是把大部分闲置资金分给股东。谭木匠也说自己不追求500强,但追求500年。专注和“匠人精神”将继续带领公司稳健发展,也会给股东带来惊喜与回报。

公司现在估值在9倍市盈率,11%左右的股息率(加上特别股息),现在来看还是非常有吸引力的。虽然9倍市盈率在过去6年处于估值区间波动的上沿,但是2019年之后公司有望迎来较明显的增长,且特别股息也有希望继续派发,所以这个估值仍有很好投资价值。