海底捞2018年5月递交港股ipo招股书,9月3日通过港股上市聆讯。呷哺呷哺股票最高价出现在2018年7月末,此后至今处于弱势震荡中。所以,市场上有声音说:“海底捞上市了,呷哺呷哺就不用看了。”这也说明,在香港这样注重龙头公司的市场,“老二”真的不好混。

但说呷哺呷哺不用看了,明显是预设两公司处于相同估值区间的话,海底捞要有吸引力的多。现在问题是,海底捞的估值一路走高,7月初一度接近100倍市盈率,比呷哺呷哺高了四倍。这样的情况下,呷哺呷哺的投资价值开始凸显。我们对比海底捞,为了认清两者差距和找到竞争差异;但也会将呷哺单独看待,来考察其成长性。

火锅龙头在做强方面有天然优势

最近美股走强,餐饮巨头麦当劳也顺势创出新高,我们大体计算过去十五年,麦当劳股票的年化收益大约15.7%左右,可以说回报相当的好。现在麦当劳已经是一个市值1600多亿美元的巨无霸,羡慕之余常思考中国什么时候能出现这样的级别的餐饮公司呢。海底捞、呷哺经营的火锅业务让我们看到了希望。

我们看现在中国餐饮公司,市值较大、经营较好的基本上分布在快餐领域和火锅领域。中式正餐也出现过几个大公司,比如全聚德、湘鄂情、俏江南等,在一度辉煌后没落的很快。中式正餐难以发展出大的餐饮巨头我们认为有三个重要的因素,第一,中式正餐品类丰富,不同地区口味、习惯差异大,在扩张的过程中容易出现融合问题;第二,中式正餐难以标准化生产,对厨师的依赖度很高;第三,随着经济的发展,食客的口味善变、要求提高。

对比上述三个因素,我们发现火锅天然具有克服它们的能力。火锅可以流程化、标准化生产,并没有厨师,且川式火锅重油、重麻、重辣,食客对火锅的要求很统一。所以,如果我们市场能出现餐饮巨头,大概率是在火锅领域。

海底捞的强势崛起,已经印证了这点。现在海底捞市值已经是麦当劳的13.9%(当然也得益于海底捞较高的估值);火锅第二呷哺呷哺的市值大约是麦当劳的1.02%,呷哺市值已经大于绝大多数中国餐饮企业。

近日发布的 《2019中国餐饮业年度报告》 显示,2018年全国餐饮收入42716亿元,同比增长9.5%。火锅市场总收入达到8757亿元,对比2014年涨幅超52%,火锅营收优于其他餐饮品类,表现突出。预计2019年火锅营收达到9.6千亿。

如果按照上述数据计算,2018年海底捞营业收入169.7亿、呷哺呷哺营业收入47.3亿分别占火锅市场总收入8757亿的1.93%、0.54%。火锅整体市场份额提升最快,两大巨头占火锅市场份额很低,营收上还有很大的提升潜力。

海底捞和呷哺呷哺的估值对比

海底捞1754亿港元市值,呷哺呷哺仅仅只有129亿港币,两者相差很大。市值的差别来源于两部分,一个是海底捞的净利润是呷哺的3.56倍,一个是海底捞的市盈率也是呷哺的接近4倍。为什么市场给火锅第一、第二如此大的估值差异呢?

首先,我们看业绩对比

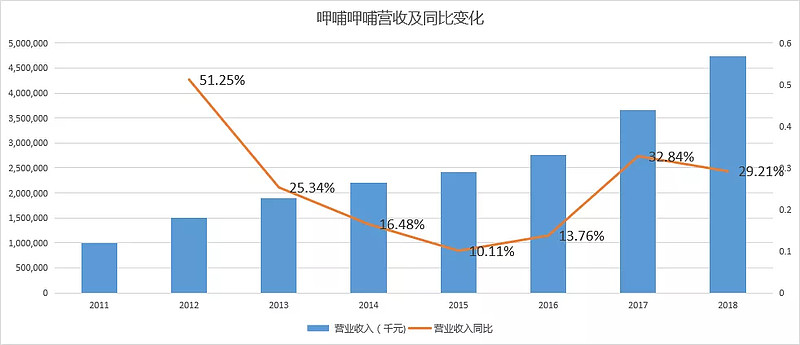

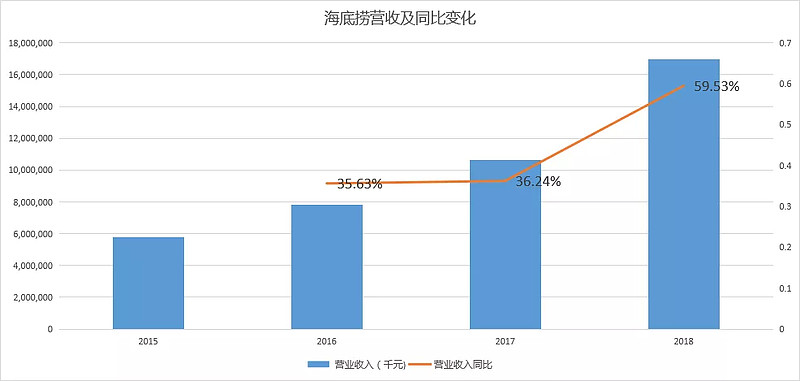

2018年海底捞营业收入增速59.53%,从2017年的106亿快速增加到2018年的169.7亿,跨度相当之大。反观呷哺的营收增速29.21%,从2017年的36.6亿增加到2018年的46.2亿,虽然也属于不俗的成绩,但跟海底捞比起来显得慢多了。

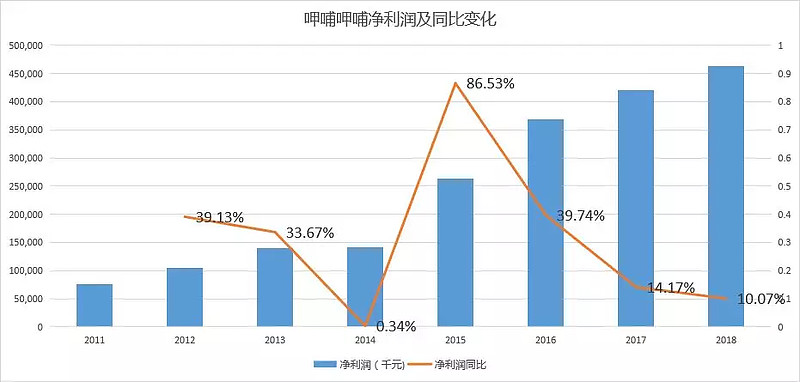

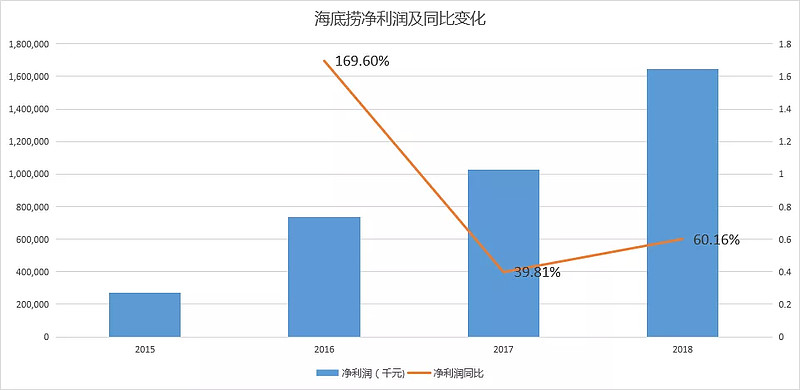

2018年海底捞的净利润增速60.16%,从2017年的10.3亿增长到2018年的16.5亿,且净利润增速同营收增速基本相同,反映了公司管理能力优秀,有条不紊的快速增长。而呷哺的净利润增速仅10%,从2017年的4.2亿增长到2018年的4.6亿。呷哺净利润增速慢于营收,是因为在扩大规模的过程中原材料成本增加、员工成本较大幅度增加导致的。

上市后的海底捞,迎来了收入和利润的快速增长期,市场给予其较高的估值,是预期这样的高速增长还会继续。我们继续拆解两个公司的经营数据,看海底捞继续高增长的预期究竟符不符合现实。考察餐饮企业收入,不外乎第一看其门店数量及新开门店数量,第二看门店的经营效率。

海底捞和呷哺都是直营开店,我们知道直营店需要占用较高的资本,但会带来较好的资本回报。且直营门店易于管理和统一标准,防止出现食品安全问题。最早快速发展起来并于2008年登陆香港资本市场的火锅公司小肥羊,就曾在加盟店的过程中遇到很多管理问题。

但直营店较高的资本要求,也是很多企业难于快速扩张的原因,我们见很多餐饮企业用银行贷款或者其他有息负债来扩张门店,这样紧绷的资金链条很容易出事,增加了经营风险。且贷款利息高企也会降低公司的利润。我们看海底捞和呷哺都没有这两个问题,两家企业经营大量直营店,但并没有有息负债。一方面得益于多年经营成熟门店贡献的现金流,另一方面受益于资本市场上市融资,所以两家公司都稳健异常。

海底捞2018年增加193间新门店,增速71%;呷哺2018年增加196间门店,增速27%。虽然看数量两者差不多,但呷哺开店近几年维持在较为平稳的水平。海底捞近三年门店增速分别为21%、55%、71%,开店速度越来越快,扩张水平从两家公司差不多到快速赶超。

门店越开越快,但还需要看门店的经营质量。门店越开越多的同时,新老店的盈利能力越来越强才是最好的状态,海底捞恰恰是这样的。海底捞2017年顾客人均消费97.7元,2018年增长到101.1元;2017年和2018年海底捞的整体翻台率保持稳定,都是5次;同店日销售额从14.4万增长到15.4万。

呷哺由于定位和经营策略的原因,坪效远低于海底捞,但是高于其他的餐饮和火锅企业,处于比最优秀的不足,比平均尚属优秀。凑凑拥有可以媲美海底捞的经营效率,是呷哺的高端品牌,于2016年推出,2018年末拥有48间店。

至此,我们便能分析出市场给予海底捞接近100倍的市盈率,是因为预期其开店速度还将加快并且门店经营效率还将提高,且百倍市盈率是预期这个增长未来几年会如此,而不单单是19年。

但是,有些现实中的限制是在报表中看不出来的。海底捞的店长都是自己培养的,在上市之前海底捞处于稳健扩张阶段,储备了大量的优秀店长。一旦这些优秀的人才被新开店耗尽,将成为制约公司快速扩张的限制条件。海底捞现在不缺资本,更擅长管理与经营,但消耗完“人才红利”之后,如何快速培养人才是关键。19年海底捞还将快速扩张,之后的扩张速度就需要考虑店长储备了。

呷哺呷哺的升级战略

呷哺的战略升级包含两个方面,一个是门店方面包括呷哺店铺2.0升级和凑凑火锅的推出,一个方面是探索外送外卖服务。

数字化探索方面,公司不仅推出了火锅外送服务,还开辟了即食食品“呷煮呷烫”的冒菜品牌。公司可以充分利用餐厅密度的优势,在生鲜外卖领域不断开发。到2018年末,外送外卖收入增加了203%,有效增加了坪效。

呷哺2.0升级,呷哺从“一人一锅”的快餐小火锅形式像“轻正餐”方向转变。店面环境随之变为更加优雅、更有格调的中式禅风,在原有的 U型吧台基础上增加了散台率,满足双人、多人的用餐需求。呷哺的升级不是简单的装修升级,而是从就餐环境到食材品质、服务的全方位升级,目的是为了以后占领市场并赢得更好口碑,提高品牌形象。并且升级以后的呷哺门店,为下午茶和夜宵时段的业务做好了准备。

凑凑是公司的高端品牌,主要面向家庭聚会和商务宴请。凑凑餐厅提供台式用餐体验,打造禅风餐饮环境,搭配独特菜品及服务,营造别具一格的用餐氛围。充满文化的台式奉茶服务,不仅开创了茶憩+火锅的模式,更大幅提高了人均消费与毛利。2016-2018年,凑凑餐厅数量分别为,2间、21间、48间。同时凑凑加快盈利,对于一个仅推出三年的品牌,餐厅层面利润2018年扭亏盈利6480万元,营收从17年的1.17亿增长到18年的5.55亿。

有很多分析说,呷哺门店升级和推出高端品牌凑凑是为了跟海底捞竞争。我们不这么认为,我们文章第一部分说了,海底捞只占整个火锅市场的1.93%,而呷哺只占整个火锅市场的0.54%。现在的竞争结构是非常分散的,是巨头提高市场占有率挤占地方餐饮公司或者个体餐饮份额的阶段。火锅市场的集中度还将快速提高,远未到巨头互相收割的阶段。

呷哺的门店升级和推出高端品牌凑凑更大程度上是为了匹配中国经济的发展。人均可支配收入大幅提高,中产阶级规模扩大,加剧了大家餐饮业的特色化和品质化的要求。同时,大家消费过程中的品牌导向也愈发明显。消费者的需求不同了,需要公司提供更多东西,“轻正餐”是呷哺对自己的新定位。呷哺不再是简单的提供“吃”,同时要提供“休闲和社交”。

年轻化的品牌加成熟的供应链,上千家店的规模,是呷哺在火锅餐饮积累了极大的竞争优势。虽然不如海底捞那般光鲜靓丽,但足以让公司行稳致远。

呷哺呷哺的门店布局

呷哺呷哺是1998年在北京创立,由北至南开始覆盖其他地区。在扩张的过程中,呷哺采用滚轴式策略,以重点城市为中心,深耕其中,并不是一下子铺到全国。这样的渗透方式利于最佳管理物流费用,并标准化运营。门店在区域的充分加密,有助于享受中央厨房的配送并形成规模效应,同时深耕一个市场有助于品牌建立。

我们先看呷哺呷哺在中国渗透的地区

我们看呷哺的布局,南方明显缺位。有些人会看到南方市场还未耕耘,公司拿下之后还将快速增长;有些人会看到公司在南方市场认可度低,未来发展受限。到底哪种看法更接近实际呢?公司在进入上海的过程中便困难重重,2016-2018年上海的收入分别为1.93亿、2.12亿、2.16亿,翻台率分别为2.4、2.7、2.6。虽然上海市场进入困难,但经营效率在好转。我们认为这得益于呷哺的升级战略和高端品牌凑凑。

以前的“一人一锅”式的呷哺,能否受到南方地区群众的喜欢很难说,但升级后的呷哺很有可能在进入南方的时候减少难度,凑凑作为高端品牌更是在南方扩张的王牌。比如呷哺现在在深圳仅有一家店,凑凑却有七家店。所以呷哺和凑凑已经准备好了,以更好的姿态进入巨大的南方市场。

呷哺的下一步扩张,有两个逻辑,分别是向南和向二三线城市。向南是完善全国布局,向二三线城市下沉是继续做密已经拿下的区域市场。在超过千家门店之后,呷哺的扩张依然不会停歇。

呷哺依然拥有非常好的生意模式

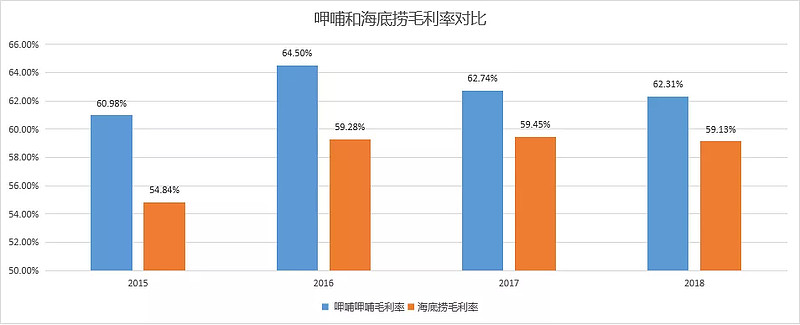

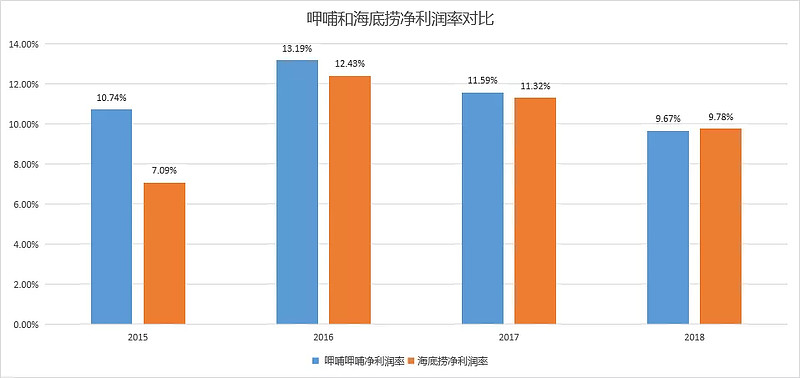

净利润率方面,呷哺和海底捞两者基本持平

公司逊于海底捞的地方,在于扩张速度和经营效率,同时品牌亦有差距。但火锅市场足够大,公司也有自己的竞争优势。未来,公司的成长逻辑不在于去挑战海底捞。而是利用大公司的供应链优势和品牌优势,在与其他区域品牌和小公司的竞争中蚕食它们的市场份额。

集采供应链和中央厨房是公司重要的竞争优势,比如公司具有蔬菜直采基地,可以实现从采摘到送达保持在24小时以内;保质期较长的牛羊肉由总部统一采购配送;受益于规模效应,公司同时具有较强的议价能力,甚至对于租金也有议价优势。

海底捞上市之后,市场对其追捧,同时加深了对呷哺的偏见。抛开海底捞的对照效应,呷哺依然是非常具有优势的快速发展的火锅龙头,具有很好的未来。当海底捞市盈率接近100的时候,其不确定性大增,而24倍市盈率的呷哺投资价值愈加明显。现在呷哺的估值水平与大家乐、大快活相当,但我们认为未来的成长性上拥有最好赛道的呷哺比它们强很多。

买入伟大的公司是好的,但如果买入价格过高也会使得所有优势荡然无存;相应的,低估是最大的优势。在海底捞的光环之下,呷哺显得黯淡,市场对其预期一再降低、对其估值一再打压,我们认为这时候呷哺的投资机会反而好于海底捞了,毕竟呷哺的盈利能力也是很强的。