医药板块从去年的2月达到阶段性高位后迅速跌落神坛,持续阴跌到现在,长达19个月,这应该是医药板块历史上最长时间的走跌周期了,如此深度的走跌,一个很大的原因就是去年大规模集采带来了的估值重估,以及后来的经济下行期导致基本面的快速恶化,两个利空同时影响下,才出现了阴跌周期如此之长。但是现在的医药板块我个人认为已经不仅仅进入到了价值区间,而是已经进入到了超跌区间。

一、医药板块目前的估值已经是历史低位了

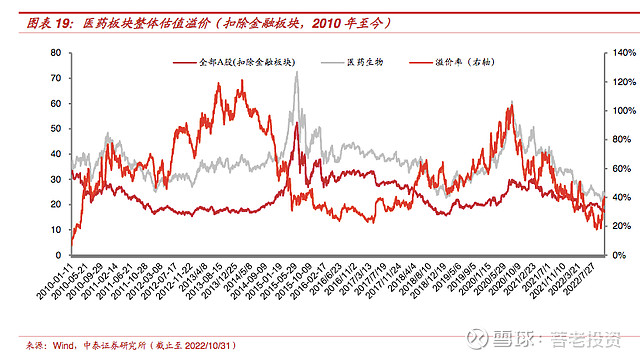

刚好近期中泰证券近期发了一篇《医药板块2022年三季报分析暨11月月报》比较详细的分析了目前医药板块的估值情况,那么我就借花献佛,摘抄部分结论给大家分析分析一下。

可以发现目前的医药生物板块的整体估值水平处于历史最低点了,估值低估程度已经超过了2018年,因最近医药板块反弹明显,因此估值也有所抬升,估值极低点发生在10月,当时的相对于A股(扣除金融板块)的估值溢价率仅仅只有20%的差距,低估值情况是显而易见的。根源于这种超跌状态,因此我个人认为医药生物板块不仅仅是进入了低估值周期,更是进入到了超跌周期了,这时候的医药生物板块应该来说是非常具有诱惑力的。

二、医药板块的前景依然是非常光明的

过去几年市场之所以有吃药喝酒行情,根源就是在于医药和白酒两个行业都是高毛利、高前景的行业。医药板块是经济越发达,医药行业越发达的行情,毕竟发达经济体人均寿命高,医药需求量大,部分特效药、抗癌药等等更是超高毛利的存在,所以医药行业目前看都是一个极其有潜力的行业。虽然是一个前景极高的行业,但是医药行业有两个比较大的利空。

1、医药行业专利权时间都不是永久的。医药行业的特殊性,也是为了致力于服务广大人民,医药创新药往往都有知识产权有效期,比如10年等等,一旦过期后,仿制药就会大量上市,届时该款创新药将会面临大规模降价的情况,利润极尽压低;当然创新药前期研发成本高,研发结果难都是一大笔支出。

2、国内大规模集采压缩利润空间。当然国内集采一般都是针对仿制药的,毕竟仿制药本身知识产权已经到期,成本也是极低,被压缩毛利空间也是非常正常,同时集采增加了总销量,对于企业来书并不一定是坏事。

目前医药生物企业估值已经重估了,而真正影响到医药生物企业估值的实际上是美联储加息后带来的经济下行期的基本面恶化的影响,当然这个影响在美联储即将停止加息后,影响也会慢慢削弱。

三、恒生医药ETF(SZ159892)是一个不错的选择

恒生医药ETF(SZ:159892)的跟踪指数为恒生香港上市生物科技指数,聚焦科技、创新属性更强的生物科技企业,在不同市值范围成分股均有覆盖,具备诸多港股独具的标的,除石药集团、药明生物、中国生物制药、国药控股等知名龙头外,还包含了京东健康、阿里健康这类互联网医疗龙头,指数市值分布均衡,无明显风格暴露,相对稳健。

该指数从去年6月到达极值2925.74后,才开始走跌,比医药生物板块整整延迟了4个月,指数抗性相对来说表现不错。本月才过三个交易日,该指数已经涨了10.97%,走势很好,进入到一个不错的反弹周期中。可以发现一旦遇到行情不错的时候,该指数反弹也相对来说快很多,表现出来的弹性很高。同时恒生医药ETF确实含有我们比较想要投资的标的,根据 18A 规则上市的公司数量为 25 只,占比达四成。其中,信达生物、康希诺生物、百济神州和君实生物 4 只成分股上市时未实现收入或盈利,公司实现收入后股票简称移除“B”标志。

怎么样找到你想投资又没办法全部投资的医药股了吗?这就是ETF的魅力,ETF可以攘括你想要投资的所有医药股。