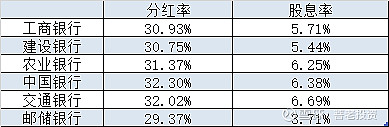

银行素以高分红为著称,即虽然银行的股价长期不怎么涨,但是银行板块的分红股息率一直都是比较高的,按照2021年的分红情况来看,大部分银行的股息率已经超过了5%:

可以发现国有6大行,除了邮储银行的股息率只有3.71%,其他的五大行的股息率都是超过5%,甚至都达到了6%以上,属于绝对的高股息。国有6大行的利润分红率都达到了30%左右,中国银行的分红率甚至达到了32%,属于比较高的分红率了。

银行长期高分红,而且股息率处于上升通道中

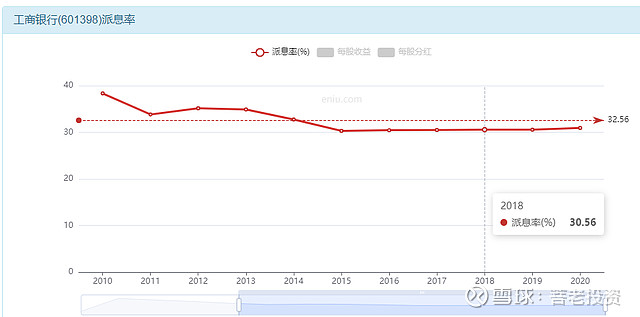

从股息率走势来看,工商银行的历史股息率在2016-2018年初的时候,处于长期股息率持续下行区间,到了18年1月初,股息率甚至跌到了3.21%,股息率暴跌,投资价值极低,这主要是因为时间工商银行的股价持续走牛:

从年线股价的走势来看,很明显2017年当年工商银行大涨了47.14%,2018年初甚至股价达到了巅峰的12.69元,股价涨到了历史高位,随后在2018年开始股价处于走下行期间,同时期间工商银行的盈利能力持续提升,在派息率不变的情况,确实工商银行的盈利能力在持续提升:

看看工商银行的净利润走势可以发现,工行属于稳定业绩、稳定盈利银行的典范,净利润年度增长的比例稳定并且持续:

所以虽然银行这几年的股价波荡起伏,但是经营利润和经营业绩处于持续提升当中,并且股息率也是处于持续的增长当中。

银行板块的投资价值会随着股息率的提升,出现量变到质变

从工商银行的股息率走势来看,在2014年3月的时候,工商银行的股息率一度暴涨到了7.4%,这个7.4%的股息率是目前历史最高的股息率了,而工商银行当年后复权的股价只有区区4.7元左右,而现在按照后复权的价格到2018年最高到了12.69元,涨幅达到了170%,因此很明显高股息率后,必然会出现一个量变到质变的过程,即高股息率吸引了大量的投资者参与,随着参与的人越来越多,一旦政策转向,利好银行板块,那么银行板块就会出现瞬间的利好,然后实现股价的暴涨,甚至翻倍,这就是银行高股息率的投资价值所在,长期持续提升的高股息后必将引发一个暴涨的股价推升过程,因此投资高股息率银行确实是一个非常优秀的长期投资价值方案。

未来如果银行持续提升分红率,那么银行的投资价值就更高了

银行目前的分红率实际偏低,这个跟银行高负债率有关,多高的分红率,会引发银行的可用现金流减少,杠杆资金减少,确实会压缩银行业务的增长,这个跟银行固有的属性有关,这也是外资银行不爱分红的一个原因,所以未来银行提高分红率的概率比较低,甚至还有可能降低分红率,但是如果一家银行提高分红率,那么这家银行必然是盈利能力超强的,否则不会轻易提升分红率的,所以关注分红率提升的银行。

$工商银行(SH601398)$ $建设银行(SH601939)$ $招商银行(SH600036)$

@今日话题 @雪球达人秀 @雪球创作者中心 @雪球活动 @雪球访谈 @东山有海鲜 @等待黎明ls @谦和屋 @焕然一新999