上篇我们主要讲了上海机场的生意模式和资产质量,这次继续分析上海机场的盈利能力和未来增长空间。

一、公司盈利能力

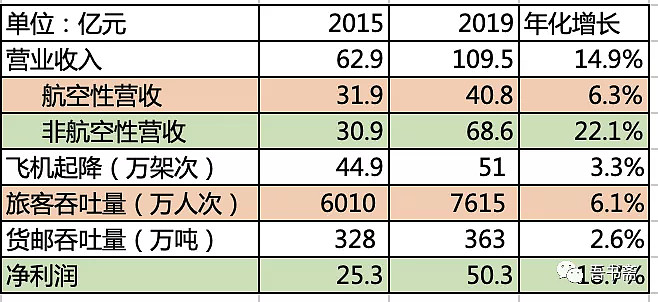

上海机场从2015年才开始单独披露航空性收入和非航空性的收入,方便起见,我们就从15年的经营数据开始看,公司的营业收入从15年的62.9亿到19年的109.5亿,年均增长14.9%,归母净利润从15年的25.3亿到19年的50.3亿,年均增长18.7%,净利润增速快于营收,从而使得净利润率从15年的42.7%提升到2019年的48.7%。

我们不禁要问两个问题:

1)为什么净利润增速快于营收增速?

2)未来营收和净利润会保持怎么样的增速?

先回答第一个问题,通过进一步拆分营业收入可以看到,航空性收入过去5年年化增长6.3%,和旅客吞吐量的增速保持同步,而非航空性收入年化增长达到了22.1%。

非航空性收入主要是免税店的租金和经营权转让、餐饮零售点的租金和经营权转让以及广告收入,这些都是高净利润率的收入,比如租金和经营权转让的收入,没有营业成本,扣除25%的所得税剩下都是利润,所以非航空性营收的占比提高导致净利润的增速大于营收增速。

非航空性收入保持高速增长主要有以下几个原因:

1)总投资14亿的T1航站楼在15年竣工,16年正式投入使用,使得可租赁面积得到扩大,带动租金收入和广告收入的增长;

2)随着生活水平的提高,旅客在机场消费的意愿增强,使得免税店和餐饮零售店的销售额保持高增长,经营权转让费是按经营方销售额的一定比例或约定的保底金额孰高予以确认,因此转让费也保持高增长;

3)客量流量是租金、广告、销售额的一个乘数,流量的增长会导致各项收入的增长。

先做一个简单的总结,机场一方面通过航班量和旅客量直接变现为航空性收入,另一方面通过流量*公司变量能力转化为非航空性收入,而最好的变现方式是免税店的租金和经营权转让收入。

二、未来的增长空间

看了过往的业绩表现,接下来就需要分析公司未来的增长空间,基于公司的盈利模式,我们主要看机场吞吐量、机场收费标准和免税店的收入。

① 机场吞吐量

2015年11月总投资200亿的浦东国际机场三期扩建工程项目正式动工,2019年项目竣工,主体工程投入运营,可满足年旅客吞吐量8000万人次、货邮吞吐量 570万吨、飞机起降65.3万架次规划控制。19年上海机场的旅客吞吐量已经达到了7610万人次,预计未来几年仍然会维持超负荷运行。

② 机场收费标准

2017年4月1日《民用机场收费标准调整方案》正式生效,而上一次《民用机场收费改革方案》是2008年3月1日正式实施的,十年才调整一次收费标准,这次调整后,预计未来5-10年都不会调整,这次调整对机场什么影响?

1)在机场分类方面,上海机场还是一类1级机场;

2)在定价方式方面,机场收费业务仍然保持三个大类,航空性业务(飞机起降及相关)、飞机地面服务(配载、上下客、货邮装卸、过站检查等)和非航空性业务(如休息室、办公室、柜台出租等),新政规定非航空性业务和飞机地面服务(一类机场)收费标准由政府指导价调整为市场调节价;

3)在指导价方面,对比2007年的指导价,部分航空性业务指导价有所上涨,另外2007的政策规定收费在政府基准价基础上只能优惠不能涨价,新规允许机场对航空性业务收费上浮10%。

总体来说,对于上海机场这样客流量大,有定价权的机场,新的收费标准对公司营收能产生积极影响,估计能给航空性收入带来5%-10%左右的增长。

③ 免税收入

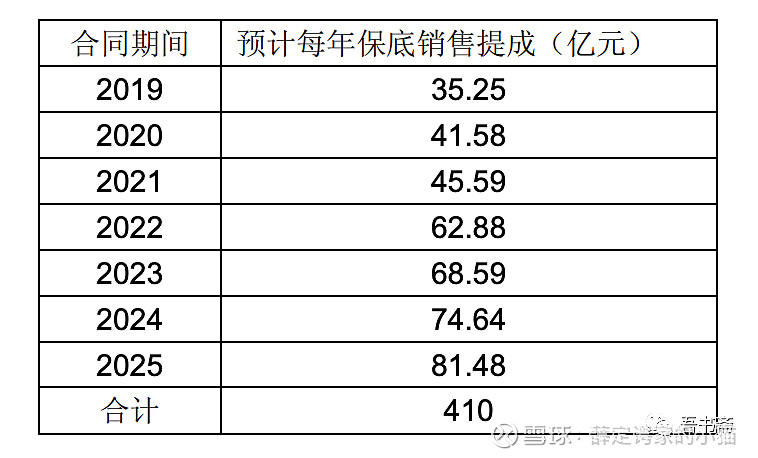

2018年9月上海机场和日上上海签订《上海浦东国际机场免税店项目经营权转让合 同》,经营区域包括浦东机场T1航站楼、T2航站楼和卫星厅等共计16915平方米,合同期限从2019年1月1日起至2025年12月31日止,收费方式采用月实际销售提成和月保底销售提成两者取高的模式。

2019年公司从日上上海获取的收入为37.88亿元,今年受到疫情影响,双方还在商谈今年怎么执行合同,一年的收入不足以影响公司的长期价值,未来几年仍会按照合同执行,如果以保底销售提成保守估计,2021-2025年公司可以获得333.17亿收入。

我们可以试算一下2025年公司的营收

1)保守起见,忽略机场收费标准的影响;

2)假设客流量保持年均3%的增长(过去十年旅客量年均增长9%,过去五年旅客量年均增长7.7%),到2025年达到8800万客流量;

3)非航空性收入除了免税收入外保持10%的增长(受到客流量和乘客消费能力的双重影响);

航空性收入:40.8*(1+3%)^5=47亿

非航空性收入:30.7*(1+10%)^5+81.5=131亿

合计2025年公司营业收入178亿,由于非航性收入的净利润远高于航空性收入,届时净利润提高到55%左右,则对应净利润约98亿。给予25倍市盈率,公司合理市值为2450亿。

三、小结

机场这门生意最重要的是客流量和流量变现能力,国际航班旅客流量要优于国内航班,一是国际航班收费标准高于国内航班,二是国际旅客的消费能力和消费意愿更强,有利餐饮零售消费的提高,三是国际航班旅客带来的免税店销售收入。

针对流量和流量变现能力,我们还有下面几个问题可以做进一步分析,由于篇幅关系,我们下次再展开谈。

1)高铁的建设是否对机场造成分流?

2)T3航站楼扩建给公司带来的影响?

3)市内免税店/线上免税业务对机场免税店的影响?

4)《口岸出境免税店管理暂行办法》对免税收入的影响?

本文首发于“吾书斋”,欢迎关注交流!

@今日话题 @雪球达人秀 $上海机场(SH600009)$ $白云机场(SH600004)$ $深圳机场(SZ000089)$

———— 其他相关文章 ————