1. 营业收入和净利润是否会继续下降?

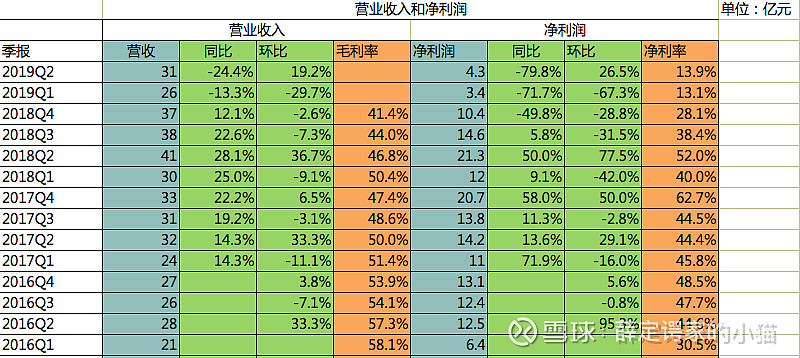

第二季度营收31亿,环比增长19%,但是同比减少24%,净利润4.3亿,环比增加27%,同比减少80%

同时公司预计 2019 年 7-9 月归属于上市公司股东的净利润为: 3.7亿-6.7亿,同比下滑 54.20%-74.71%,净利润的下滑幅度没有继续扩大

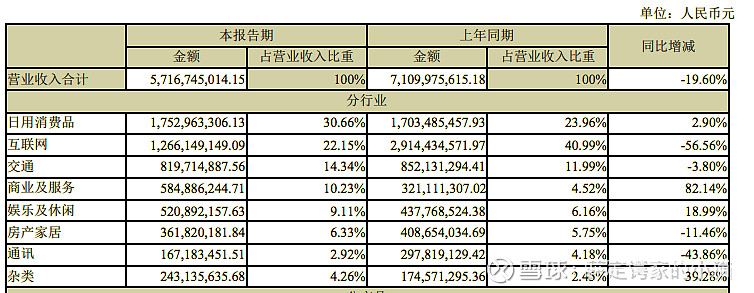

上半年营收为57亿,去年上半年为71亿,减少了14亿,分行业来看,去年营收占比最高的互联网行业减少了16亿,对整体营收影响很大,而且目前还看不到行业回暖的迹象,还需要耐心等待

个人认为,下半年营业收入和净利润依然不会有很明显的改善,但下降幅度会缩小

2. 营业成本是否还在增长?

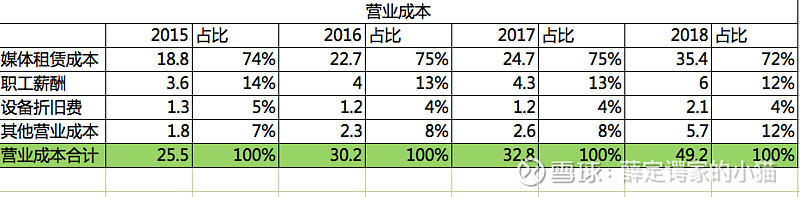

Q2营业成本为16.5亿,Q1的营业成本为16.6亿,基本持平,那下半年的营收成本会不会增加呢?

通过历年数据可以发现,分众的营业成本中,媒体租赁成本和职工薪酬加起来占到85%,其中租赁成本又是绝对的大头,因此只要租赁成本不增加,营业成本就不会有大的变化。

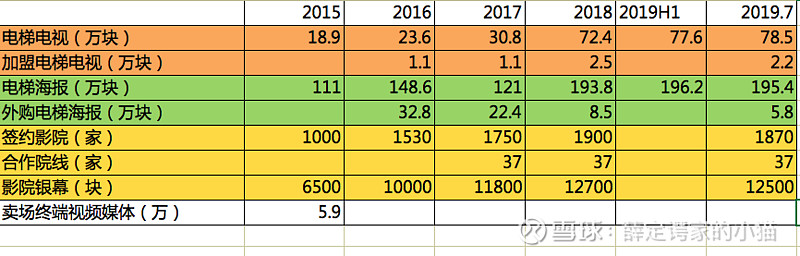

上半年的媒体点位数量没有继续扩张,结合管理层之前说的“今年主要以优化媒体点位为主”,下半年的点位也不会大幅增长,因此下半年的营业成本也不会出现较大的增长。

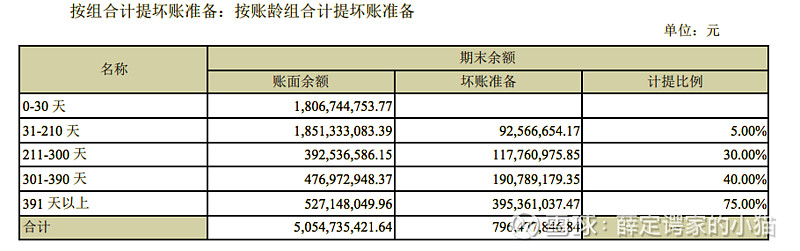

3. 坏账的问题

半年报对应收账款计提坏账损失3.8亿,原因是客户回款速度放慢,账龄结构恶化,信用风险增加,那么下半年坏账问题是否会继续恶化呢?

对比2018年末的应收账款组合可以发现,300天以上的应收款从2018年底的6.5亿增长到2019年年中的10.1亿,而且主要是301-390天那一项,增加了3亿,感觉上不容乐观。

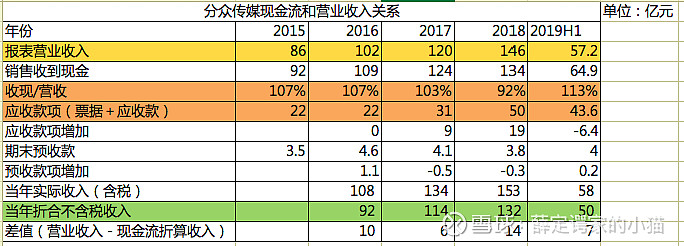

通过“收现/营收”和应收款项这两个数据可以看出,表明公司也注意到了坏账的风险,明显在加强销售回款的环节处理,销售收到的现金较2018年同期上升12%,应收款项减少了6.4亿,因此下半年应收账款的规模不会再扩大,但是目前的应收款项仍然存在很大的坏账计提

4. 调整部分固定资产折旧年限的影响

这次加速折旧的只是办公设备,占资产比例很小,对利润的影响忽略不计

写到这里,我想(xia)起(bian)了一位著名哲学家说过的一句话:等待是种美德!