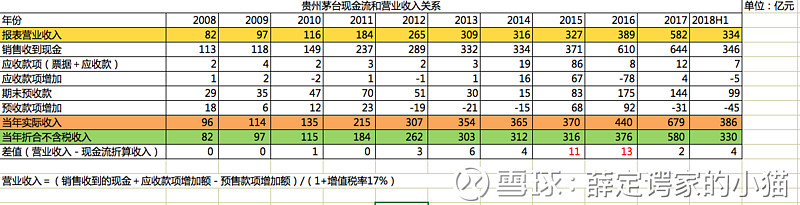

对于茅台这类先款后货的企业,利润表的营业收入和现金流中销售商品及提供劳务收到的现金的关系可以简化为:

销售商品及提供劳务收到的现金=营业收入+销项税+应收(应收账款+应收票据)的减少+预收账款的增加;

或者调整公式,换算为:

营业收入=(销售商品及提供劳务收到的现金+应收款项增加额-预售款项增加额)/(1+增值税率)

我统计了茅台近10年的数据,计算了根据现金流计算的营业收入和报表实际的营收的差值

可以看到,除了2015年和2016年(差值为11亿和13亿),其他年份的差值都非常小

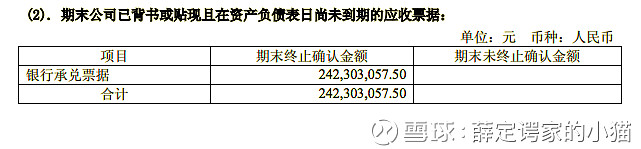

翻看附注,15/16年的票据贴现分别为0.7亿和2.4亿,减去票据贴现,也还有10亿的差距

请问,这个数据差值是怎么造成的?

@不明真相的群众 @渔_夫

全部讨论

薛定谔家的小猫2020-04-07 14:25是的,公司收取下游的票据,然后直接使用票据向上游企业支付采购款,这部分收入在现金流量表中无法体现,茅台并没有披露直接使用票据支付的金额

古来稀2020-04-07 13:41格力在2019年半年报,现金流量表附注里披露了票据采购情况。是不是这个理?充分讨论一下。

古来稀2020-04-07 11:51资产负债表“应收款项融资”列示的是原来的应收票据,随时准备背书或贴现的。 在报表附注里规范的公司会批露已背书或贴现但尚未到期的应收票据,附注这部分金额应该是在资产负债表或现金流量表中没有体现的支付给供货商的金额。另外应该还有一部分已经到期的,不批露,只能大概估计了吧。 把销售商品提供劳务收到的现金+已贴现或背书但尚未到期的应付票据金额+估计的已到期的金额,跟营业收入*1.16比,看看出入大不大。 是不是这个路子?? 讨论讨论。

薛定谔家的小猫2020-04-06 14:52是的,茅台坏账可忽略不计

古来稀2020-04-05 23:30当然还有应收票据当现金使用的现象,这个好像在2019年的财务报表中新会计准则已经规定了。这部分业务 深南电路就加了一个“应收款项融资”项目,在这里体现。 还在学习,有弄明白的请分享。

古来稀2020-04-05 23:24讨论一下, 本会计年度计提的坏账准备,也应该计入差异。因为:应收账款期末余额-应收账款期初余额=应收账款借方发生额-应收账款贷方发生额;通俗一点说就是:在报表项目中本期应收账款的增加额-本期应收账款的减少额;其中,增加额为本期确认营业收入但未收到现金的部分;减少额为本期或前期应收账款收回现金的部分,还有计提的坏账准备;坏账准备是备抵科目,和收回应收账款一样都在贷方。 但通常认为应收账款减少就是收回现金,这里遗漏坏账准备在报表项目中对“应收账款”这一项目金额的减少作用,这部分减少并没有收回现金。

所以公式应该为:

销售商品、提供劳务收到的现金=主营业务收入+其他业务收入 (租金)

+应交税金(应交增值税-销项税额)

+(应收帐款期初数-应收帐款期末数)

+(应收票据期初数-应收票据期末数)

+(预收帐款期末数-预收帐款期初数)

+本期收回的已核销的坏账

-当期计提的坏帐准备

-支付的应收票据贴现利息

-库存商品改变用途应支付的销项额

-以非现金资产清偿债务而减少的“应收帐款”和“应收票据”

+“应付销售退回款”的增加净额

±特殊调整事项

特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等。

网上有很多版本,经过思考,在这里综合一下放上认为正确的版本。当然,茅台的坏账很少,用不着这么复杂,咱们 讨论一个更普遍的能适用更多企业的规律。

有不当之处请指正。

坚如磐石20152019-03-12 16:09财务细节:承兑汇票与现金流

gulugulubing2019-03-12 14:49谢谢老板

薛定谔家的小猫2019-03-12 14:481、有这个可能性,不过为什么就15/16年出现5%左右的差额呢

2、应收账款差额 使用的是期末余额,不是净额 ==>我是拿当年期末减去上年期末计算的差额

3、茅台酒不可能以物易物

4、茅台的销售体系和模式是一以贯之的,如果存在押金抵货款,应该每年都会出现一定比例的差额,我统计了11年,只有两年差额比较大