持仓及收益

9月收益:-7.1%

1-9月收益:75%

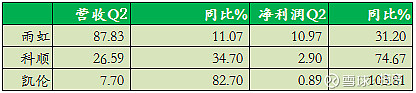

今年以来,防水材料板块个股大放异彩,截至目前,东方雨虹大涨119%,科顺股份大涨114%,凯伦股份大涨158%,长期持有的投资者收获颇丰。

但是,科顺自发布半年报以来,股价最近也是一直跌跌不休,让我们这些小散户胆战心惊,科顺调整25%,凯伦调整28%,龙头大哥雨虹依旧强势只回调了9%,龙头地位不可撼动。

科顺昨天发布的增发方案,管理层纷纷放弃认购,老板兜底承接,到底怎么解读这条信息呢?是增发价与现价差价太大,老板太小气?还是什么原因?不得而知。

今天大跌,兜兜转转,我又把仓位加到了30%,现在是动弹不得了了,至于为什么加仓?主要原因:

1)估值低。按照机构预测的2020年净利润,目前科顺的估值最低。

2)成长性好。借助产能提升,市占率有助进一步提高。

3)毛利率提高明显。今年科顺的毛利率提升明显,目前与雨虹的差距进一步缩小。

不利:经营现金流

继续看好防水板块的话,科顺还是不错的选择,科顺在产能,研发能力等内生动能不断提升的情况下,叠加此次充分调整,科顺市值不及雨虹的1/6,科顺的产能已达到雨虹的1/3,在毛利率显著提升,逐步缩小与龙头雨虹差距的情况下,股价应该会有不错的增长空间。