“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

2021年11月23日晚间,小米集团发布了2021年三季度的财务数据,不同于前两个季度的全面超预期,这一期财报的情况有些复杂。还是老规矩,不堆砌数据和图表,只有我的个人观点。

一、整体符合预期,调整后净利润更具参考价值

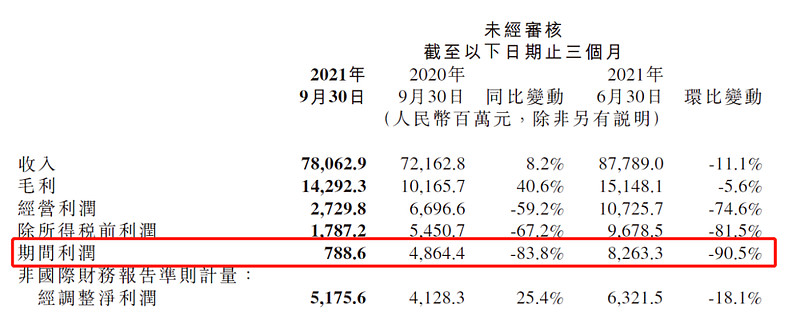

2021年第3季度,小米集团总营收781亿元人民币,同比增长8.20%,调整后净利润52亿元人民币,同比增长25.4%,整体符合市场“营收增长HSD(High SingleDigit),调整后净利润50亿”的预期。

我在上一季财报点评中提过,未来数个季度的小米财报业绩不会有太多失望/惊喜。因为小米当前的三大业务里,IoT和互联网业务在没有突破性的单品/业务模式出现前,只会保持温和的同比增长(即10%-30%),而智能手机业务里客单价(ASP)常年围绕1000元人民币波动。因此,每季财务数据里的决定性因素是小米智能手机出货量。当资本市场在10月看到Canalys的小米Q3手机出货量同比/环比均下滑时,对于本季财报的预期中枢已经下调。

另外,本季财报有两个有意思的地方。

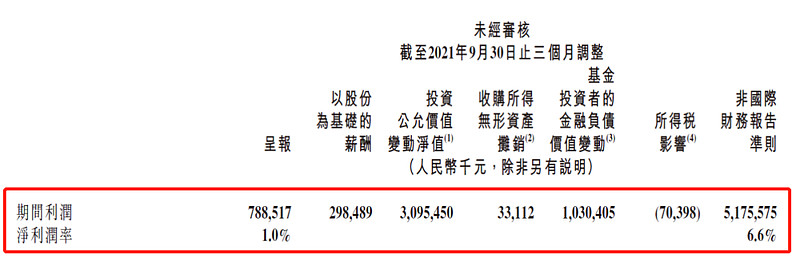

其一,IFRS财报准则下的期间净利润只有7.88亿元人民币,同比下滑83.8%,环比下滑90.5%。一般而言,上述52亿的调整后利润更具备参考价值,因为剔除了投资公允价值变动、以股份为基础的薪酬等项目,更能反映公司主业的真实经营情况。

而本季IFRS利润的异常也在于此,其包含了约31亿元人民币的投资公允价值变动(主要是互联网监管造成的投资浮亏)和10亿元人民币的基金投资者的金融负债价值变动(主业来自于长江产业基金);类似的,2021年2季度的调整后净利润也将约38亿元人民币的投资浮盈剔除出去。

其二,小米的财报里出现了卖楼收入。小米财报里披露,Q3的“其他”收入为20亿元人民币,同比增加194.2%,主要是由于出售办公楼及物料,其对应的销售成本约为16亿元人民币,毛利贡献约为4亿元。我猜测应该是小米在北京、上海、南京、深圳等多个区域总部布局后,对已有办公物业的统筹安排。

二、智能手机出货量下滑,荣耀仍是短期重心

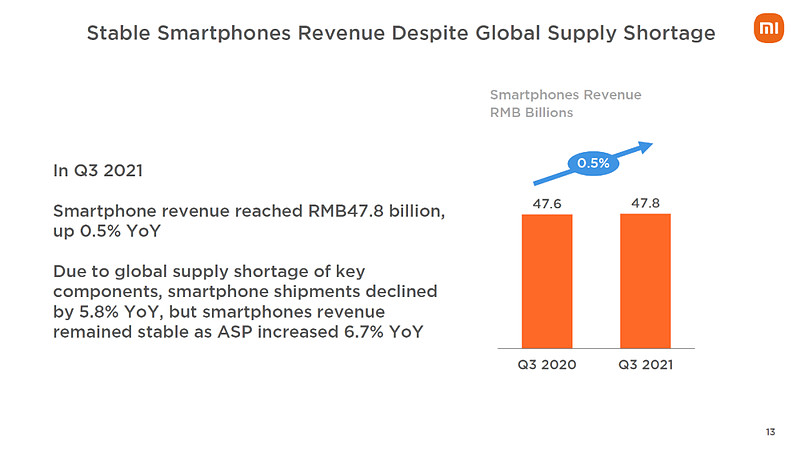

2021年3季度,小米集团的智能手机业务营收478亿元人民币,同比增长0.5%,毛利率为12.8%,全球出货量为4390万台。

智能手机业务里最直观的公式是:毛利=出货量x ASP x毛利率,绝大部分时间里小米都是在三个元素中寻找平衡(除了2021年一季度三者共振向上,结果即是历史最好业绩)。我们可以看到在三季度手机出货量同比下降6.7%的情况下,小米通过提高ASP(同比增长6.7%)和毛利率(去年同期为8.4%),勉强保住了手机业务营收的同比正增长。展望四季度,可能会看到出货量的上升(因为全球各个市场的促销节日,包括双十一、排灯节和圣诞节等),但促销力度会使ASP和毛利率承压。

短期看,考验小米高管团队的是如何玩好跷跷板,而长期的解药是做好高端化,这是同时提升出货量、ASP和毛利率的必经之路(类比一下苹果)。小米在季报里披露,2021年前三季度高端手机出货量已经达到1800万台,几乎是去年全年的两倍。从结果来看,小米高端化取得了长足进步,但从双十一Mix 4和MixFold的打折力度来看,小米要走的路还很长。

手机供应链缺芯固然是出货量下降的核心原因,荣耀亦是近期关注的逻辑重心。荣耀的快速回归超出了所有人的预期,尤其是中国区出货量重回前三的时候(很多投行研报在下修小米明后年的出货量都是出于荣耀的考虑),从实质上和心理上都对小米的股价产生了影响。

客观来看,一方面荣耀承担了过去半年华为积压的换机需求;另一方面,荣耀得到了高通等芯片厂商最大力度的支持来制衡MOV。因此,荣耀的回归也在情理之中。我对荣耀的回归影响保持中性观点,正如小米在Q2超越苹果一样,荣耀Q3在中国区超越小米都是暂时的,不能代表真实的实力。

雷总和小米高管在多个场合被问到了对荣耀的看法,可能出于礼貌回复都比较官方,我的看法很简单:不服就干(我猜雷总也是这么想的)。小米只有在正面战场真正击败荣耀,用手机出货量数据说话,才能向资本市场证明自己。

三、线下新零售蓄势待发,量变才能质变

小米在三季报里也着重强调了线下新零售的进展,截止2021年10月底小米中国区线下门店已经超过10000家(vs. 20年底为3200家),其中覆盖了95%的城市,80%的县城和4%的乡镇。

中国区线下新零售和荣耀回归有些类似,都是机构投资人开始十分看好,当下开始怀疑的逻辑。小米今年飞速的线下扩张计划在年初赢得了机构投资人的筹码,不过随着时间推移小米中国区线下的市占率并没有显著提升,叠加荣耀的回归,我知道有不少机构投资人在重新审视小米新零售的逻辑。

机构投资人的犹豫,我觉得无可厚非;按年考核收益和计算机会成本的机构投资人固然只应该关注6-12个月以内的确定性机会,若现实和理想有差异,就该反思原因(可以参考我之前提出的期限错配观点)。

不过,这不影响我对于小米线下新零售的强烈看好,甚至已经成为我投资小米的核心逻辑之一。小米线下新零售模型是“用电商的思维做线下,全链条数字化”,这是一条最难,但最正确的道路(具体模型细节大家去翻看卢伟冰在投资者日的演讲)。

更难能可贵的是,小米新零售模型的核心在于效率,这是刻在小米DNA里的优势。雷军和卢伟冰毫无保留的在投资者日分享这个模型的每一个特点,例如端到端效率最大化、线上线下融合、不博弈模型,都是自信这是HOV所抄袭不了的。这些新零售模型的特点所带来的数字化、执行力和周转率,都会形成正向反馈,不断确认模型的正确性。

然而,中国区线下的问题不仅仅是中国区线下,仅仅依靠门店运营模型是不够的,还需要适合线下的手机产品,需要线上线下私域流量的闭环等等。因此,我们看到小米推出了专为线下打造的Civi手机,看到卢伟冰成为了小米的“销售老大”(统管中国区/国际部,线上有品商城/线下小米之家)。

我相信,小米以数字化和标准化作为核心,在线下门店数量达到25000-30000家时,将迎来量变产生质变的时刻。

四、互联网业务显现惊喜,海外市场逐渐发力

2021年3季度,小米集团的互联网业务营收73亿元人民币,同比增长27.1%;其中广告业务营收48亿元人民币,同比增长44.7%,均为历史新高。

一方面,我在Q1和Q2的财报分析里提过,高端手机带来的互联网变现是有延迟效应的,而本季已经初步显现。根据三季报显示,中国区高端手机和游戏手机的ARPU大约是小米手机平均值的4倍和5倍;同时中国区手机预装收入也同比提升超过50%。

另一方面,海外互联网收入进一步发力。小米海外互联网收入已经连续数个季度以接近100%的速度增长,当前海外收入占整体互联网收入的比例,已经由2020年Q3的12%提升至2021年Q3的20%,其中海外搜索收入同比增长200%,海外广告收入同比增长100%。可以看出,小米在今年和Taboola、Amagi等互联网服务商的业务正在迅速推进。

考虑到小米手机和IoT设备在海外广阔的天花板,如果小米海外互联网收入未来超过整体50%,我也不会感到惊讶。

五、未来展望和预期

总结来看,这一季的财报只是小米在正确道路上的又一次打卡,我没有对小米中长期投资逻辑的重大更新。

小米的股价表现除了前述基本面的情况,亦受到美元货币政策转向、港股/科技股价值重估的系统性风险影响,因此老调常谈:(1)拥抱正股,零杠杆,缓加仓;以及(2)长期主义,时间在小米这边。

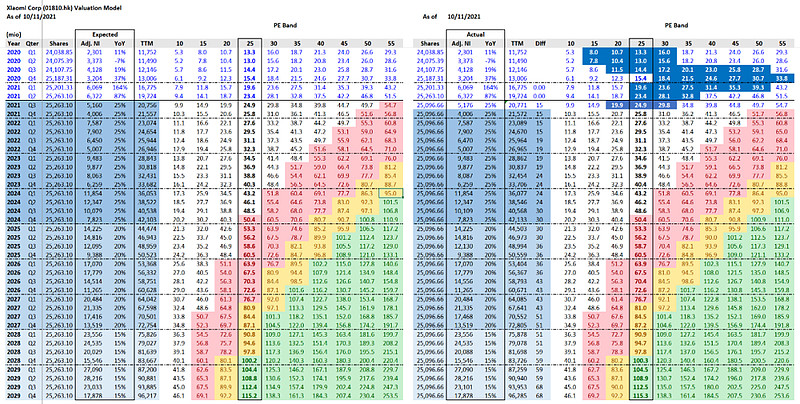

六、估值模型更新

从这一季的财报分析开始,我会持续更新以下的估值模型,核心是看在给定调整后净利润年化增长率的情况下,不同PE倍数区间对应的估值。

(1)假设调整后净利润增长率分阶段,其中2022-2024年为25%,2025-2027为20%,2028-2029为15%,汇率和总股数不变;(2)红色区域是50-80块,黄色区域是80-100块,绿色区域是100块以上;(3)左侧为2021年11月的预测值,右侧为每次季报后的实际更新值。

2021年3季度的调整后净利润增长正好为25.4%,和模型采用的25%假设一致,因此左右两边的数据无差异。以25x调整后净利润作为基准,小米在24年Q4首次达到50港元,27年Q2达到80港元,28年Q4达到100港元。

需要注意的是,这个模型的本意不在于预测未来股价,而是看小米的内在价值,以及当前股价和内在价值的关系。

我的专栏:十年小米 一往无前 | 我的公众号:Will的粮厂研究