ROE是股票复利增长的源泉,但是,又是什么推动了ROE的增长呢?这后面的根本原因是什么呢?

一、哪个ROE?

ROE也称为净资产回报率,是净利润与净资产的比率。既然是比率,就有分子与分母。分子好说,就是净利润。分母则有多种算法。

可以取年初的净资产,这样分母会较小,算得的ROE一般较高。而且如果公司在年内增发造成净利润增加,由于年初的净资产作为分母不变,就会给人ROE增加的虚幻感觉。

也可以取年末的净资产,这样分母相对较大,算得的ROE一般较低。但是,如果公司在年内大量分红,造成净资产减少,受此影响,分母会变小,也会给人ROE增加的虚幻感觉。

所以,一般公司都取净资产的加权平均值来计算ROE。

二、ROE的质量

根据杜邦公式的分析,ROE可以有三个主要因子:净利润率、资产周转率、债务杠杆。即使是完全相同的ROE,由于不同的因子作用,质量可以千差万别。那些利用高债务杠杆人工提高的ROE是非常可疑的。而低债务杠杆,高净利润率,高资产周转率所带来的ROE则是理想的方式。

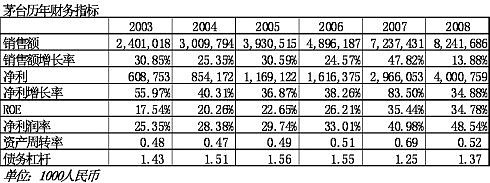

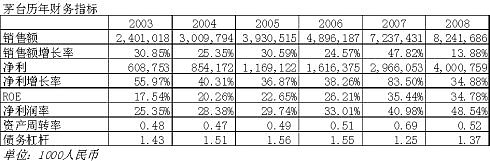

下面是茅台的历年财务指标。在ROE的计算中,我用的是年末净资产。注意看茅台的ROE质量。六年来,茅台的债务杠杆一直不高。而资产周转率则一直徘徊在0.5左右。但是,净利润率有显著提高,从25%提高到了48%左右。

随着净利润率的提高,茅台的ROE也稳步提高。但是,这样的增长能否持续,增长又没有极限呢?

三、ROE的增长源泉

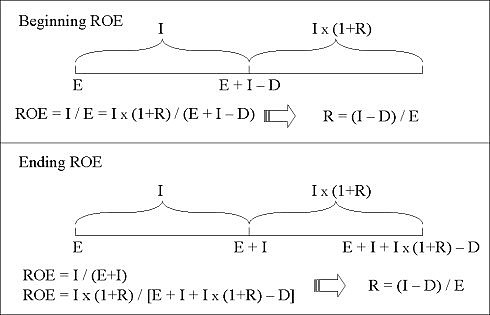

ROE既然是一个比率,就有分子与分母。ROE的增长,无外乎两种:分子增加、分母减小。对ROE的深入分析可以看出,当分母不变,也就是分红为零的时候,要想让ROE不变,净利润这个分子要增长ROE的百分比。也就是说,为了维持ROE不变,在不分红的情况下一个现在ROE为50%左右的公司,净利润要增长50%才行。如果净利润增长低于50%,在不分红情况下,这个公司的ROE就必然低于50%。这也是为什么一些ROE很高的公司无法持续保持超高的ROE的根本原因。

除了净利润增长,分红也有提高ROE的功效。道理很简单,分红会减少净资产,减小ROE的分母。如果一个公司净利润增长为零,但是把所有净利润都拿来分红,这个公司还是可以保持ROE不变的。如果分红更多,ROE甚至还可以提高。但是,这样的ROE提高不具有持续性,就好像是提着自己的耳朵往上拉,是无法把自己拉到天上的。值得注意的是,有的公司利用了这一点欺骗投资者,通过超高的分红制造出完美的高ROE,而这一点从杜邦分析上不容易看出来。即使是经过专业训练的分析师,也很少会注意到分红对ROE的帮助。

靠分红提高ROE就好像从别人那里拿1块钱做生意。预计年底将得到2角的回报,这时的ROE是20%。但是,如果我在年终前提前还给投资者5角,到年底一算,按年底的净资产算ROE为40%,无形中增大了一倍。按年初年末算数平均的ROE也有27%,也被人为增加了。这种情况下,只有按天数加权平均ROE才是有意义的。

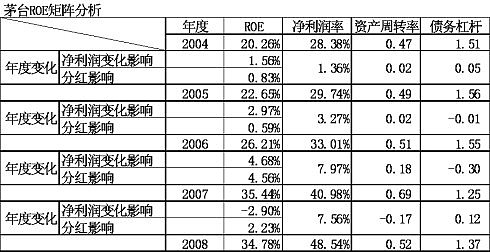

为了从两个维度:ROE变化及来源和杜邦分析,来全面看一个公司的ROE,我发明了一个ROE矩阵分析工具。这个矩阵一个维度是用杜邦分析ROE的质量及变化。另一个维度是ROE的变化及来源。

让我们结合第一张表,从另外一个角度看茅台这些年的ROE变化。

2005年

2005年,茅台的净利增长36.87%,超过了2004年20.26%的ROE,所以2005年底的ROE增加到了22.65%。这其中,净利润增长贡献了1.56个百分点,分红贡献了0.83个百分点。

2006年

2006年,茅台的净利增长38.26%,超过了2005年22.65%的ROE,所以2006年底的ROE增加到了26.21%。这其中,净利润增长贡献了2.97个百分点,分红贡献了0.59个百分点。

2007年

2007年,茅台的净利增长83.50%,超过了2006年26.21%的ROE,所以2007年底的ROE增加到了35.44%。这其中,净利润增长贡献了4.68个百分点,分红贡献了4.56个百分点。分红与净利润增长对ROE的贡献几乎相当。这主要是因为在2007年茅台创纪录的12亿分红。

2008年

2008年,茅台的净利增长34.88%,低于了2007年35.44%的ROE,所以2008年底的ROE下降到了34.78%。这其中,净利润增长贡献了负的2.90个百分点,分红贡献了2.23个百分点。净利润增长对ROE的贡献为负的,主要靠分红维持了ROE。这主要是2008年茅台的8亿分红的功劳。

2009年

虽然茅台的净利增长可能只有20-30%,肯定低于34.78%的2008年ROE,但是,由于有10亿的大手笔分红,茅台的ROE还会维持在30%左右。但是,如果茅台未来净利增长无法维持在30%左右,只靠分红来维持30%左右的ROE是不可能的。

四、ROE——公司资本结构与盈利能力的综合体现

总之,ROE不是一个简单的数字,而是一个公司资本结构和盈利能力的综合体现。ROE增长的真正源泉来自于盈利的增长。ROE就如同逆水行舟,不进则退,因此必须靠盈利的不断增长来支撑。

股票的长期增长要靠ROE的复利作用。而长期高水平的ROE需要盈利的长期不断增长来支撑。只有有了“护城河”保护,一个公司才能有长期盈利增长的保证。而短期盈利的增长则保证了ROE的水平不会下降。这可能就是巴菲特用这两个指标衡量一个企业的成功的原因。

五、ROE——股票增长的源泉

股票的价值在于复利增长。巴菲特在2001年12月10日发表在《财富》杂志上的《巴菲特论股票市场》一文中讲述了这一重要原理是如何被发现,从而影响了股票市场的走势。

巴菲特认为一本1924年出版的书《Common Stocks asLong Term Investments》揭示了这一重要原理,从而引发了之后的股票市场大涨,直至1929年的股灾。在这本书里,作者埃德加·劳伦斯·史密斯指出:股票之所以回报超过债券就在于存留收益能够创造更多盈利。1925年经济学家凯恩斯评论了这本书。凯恩斯认为“史密斯先生最重要的一点,肯定也是最具创新的一点,可能就是:管理良好的工业企业一般不把所有盈利分发给股东。如果不是所有时候,至少在好的年景,企业会保留一部分盈利然后再投回到业务中去。

因此这就有了复利的成分(凯恩斯加注斜体)运营支持良好的工业投资。”

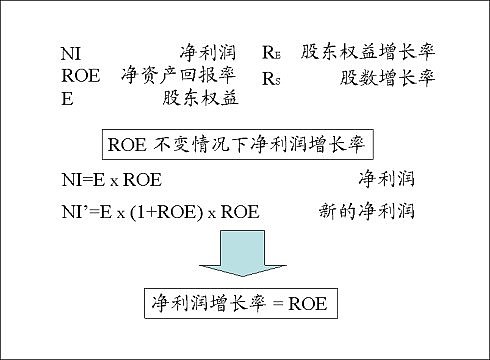

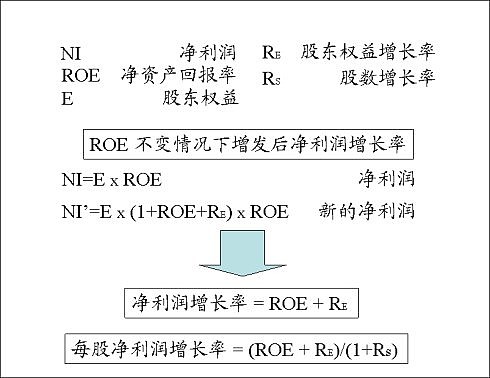

ROE,也就是净资产回报率,就是那个决定复利增长速度的百分比。更重要的是,ROE不仅是增长的源泉,更决定了增长的极限。在ROE不变的前提下,一个企业如果不改变资本结构(也就是不增发,不借更多债)的情况下,盈利增长的极限就是ROE。举个例子,一个ROE保持为10%不变的企业,如果不增发,不借更多债,盈利增长最快也就是每年10%了。具体的证明如下:

可以看出,ROE不变,新的净利润等于增加后的净资产乘以ROE。而利润相除,得到的净利润增长率就等于ROE。

如果ROE不变,却想要增长速度快过ROE,就只有一个办法:增发。

但是,增发有两个缺点:

第一,如果ROE不变,利润的增长只是一次性的,未来的增长仍然会回到ROE。

第二,增发更多股份,摊薄每股盈利。

假设一个ROE为15%的公司在增发后的盈利增长:

可以看出,在ROE不变的情况下,增发能一次性提高净利润增长率。但是,由于增发的摊薄效应,每股净利润的增长会慢于总体的净利润增长。只有超高股价的增发才能减少摊薄效应,保证每股净利润的增长。但是,这样的增长是一锤子买卖。利润增长只是一次性的,未来的增长速度仍然会回归ROE,但是股份却被永久性的摊薄了。所以,增发是一种极其昂贵的融资方式。

如果ROE是盈利增长的极限,那么我们能不能增加ROE,从而提高增长速度呢?答案是肯定的。

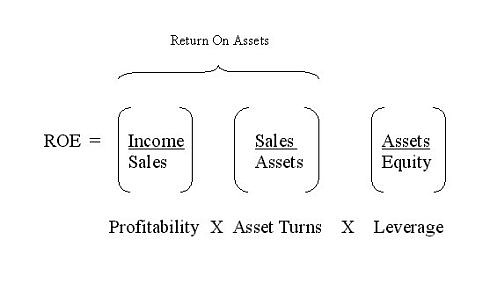

ROE可以用杜邦公式进行分解分析。

从杜邦公式可以看出,要提高ROE可以有利润率、资产周转率、债务杠杆三大方式。

在1977年的文章《通货膨胀如何欺诈股票投资者》一文中,巴菲特熟练的运用杜邦公式,指出提高ROE的5种仅有的方式:

1)提高周转率,也就是销售额与总资产的比。

2)廉价的债务杠杆

3)更高的债务杠杆

4)更低的所得税

5)更高的运营利润率

巴菲特认为这就是所有的方式。根本没有提高普通股净资产回报率的其他方式。

提高债务,从而提高债务杠杆是一个最容易的选择。有廉价的债务杠杆也是好事。但是,过高的债务最重会吞噬利润,而且会造成公司的财务风险。更低的税率是不能指望的。剩下的两项,运营利润率和周转率,就要靠企业练内功了。

由于相同的ROE可以由不同方式达到,我们在考察ROE时必须要慎重,要仔细分析解读。下面就具几个例子。

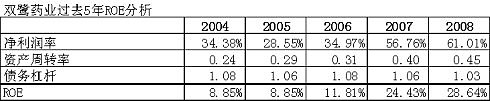

双鹭药业在过去5年提高了ROE水平。他们是如何实现的呢?

可以看出,双鹭药业的净利润率和资产周转率都大幅度提高,而债务杠杆反而有所下降,几乎无负债。这几乎就是提高ROE的模范典型。

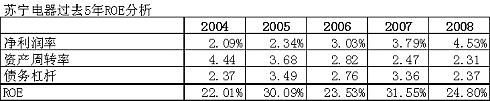

苏宁电器的ROE在过去5年有所起伏。问题在哪里呢?

可以看出,苏宁电器在2005年和2007年的ROE都很高,达到了30%以上。但是,这样的高ROE部分是通过提高债务杠杆实现的,具有不可持续性。由于零售企业的业务特点,苏宁的净利润率也就在3-5%之间,剩下的就是要提高资产周转率了。这就是零售企业一定要看单店营业额增长率的原因。可以看出,过去几年的疯狂开店,并没有提高资产周转率,反而使资产周转率下降。看来苏宁也要练内功,提高效率了。

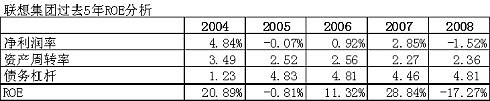

联想一直是我最喜爱的一个股票,因为是难得的一个股票分析标本,非常复杂,但分析透彻了,你就能搞明白很多东西。就可以举一反三,触类旁通。

可以看出,在并购IBM PC部门之前的2004年,联想的ROE将近21%,债务杠杆非常低,资产周转率较高。这可以说是一个好企业的典型。并购之后,联想背上了沉重的债务杠杆。债务杠杆是并购前的4倍左右。而由于并购带来的大量无形资产和商誉则使资产增加,资产周转率下降。但是,并购使净利润受损。即使是业绩最好的2007年,其29%左右的ROE的质量也比不上债务杠杆只有四分之一的2004年的21%的ROE。

而且,正常的11%左右的2006年ROE预示着联想未来的盈利增长率会在11%左右,由于债务杠杆已经过高,根本无法支撑未来更高速的增长。联想目前的CEO杨元庆先生一直宣称联想要回归并购前中国的5%左右的净利润水平。这与理性分析的结果背道而驰。联想的当务之急不是净利润,而是在保持盈利的前提下降低债务杠杆,大幅提高资产周转率,从而提高净资产回报率,保证可持续的盈利增长。一句话,少借债,多卖钱,薄利多销。这样才能提高ROE,为股东创造最大价值。

ROE的本质是一个企业的盈利能力的综合体现。如果把股票看作是“股权债券”,那么ROE就是这种债券的收益率。巴菲特认为股票的内在回报在12%左右。他认为股票的ROE至少要达到15%才能在除去通货膨胀和交易摩擦成本后获得盈利。当然,这种回报的前提是少借债。通过债台高筑获得的高ROE是无法持续的。

六、对ROE分析的几点心得

1、股票的价值在于存留收益的复利增长。

2、ROE决定了复利增长的速度极限。

3、ROE体现了一个企业内在的盈利能力和增长潜力。

4、通过增发的方式提高盈利增长速度不可持续,代价高昂。

5、通过增加债务杠杆的方式提高ROE会带来风险,造成ROE的质量下降。

6、一个企业只有练好内功,才能真正提高ROE,提高盈利增长潜力,给股东带来更好的回报。

七、分红与盈利增长对ROE的影响

58年,在美国的弗兰科·莫迪利安尼和默顿·米勒发表了“莫迪利安尼—米勒”定律。

“莫迪利安尼—米勒”定律是当代资本结构思考的基石。这一定律指出:在一定的市场价格过程中(经典的随机漫步),在没有税、破产成本和信息不对称的有效市场条件下,企业的价值与资本结构无关,也就是说与企业增发股票还是贷款无关,与企业的分红政策也无关。此后,他们又对该理论做出了修正,加入了所得税的因素,得出:企业的资本结构影响企业的总价值,负债经营将为公司带来税收节约效应。另外的修正是,企业的债务杠杆提高后,由于破产成本升高让风险加大,增发融资的成本也提高了。

因为这个定律以及其他成就,弗兰科·莫迪利安尼和默顿?米勒分别于1985和1990获得诺贝尔经济学奖。

1、分红影响ROE

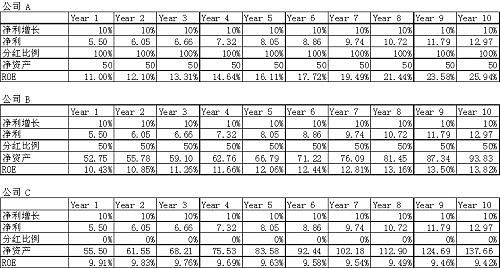

理论离我们很遥远,但是分红与盈利增长对ROE及股票价格的影响却是实实在在的。抛开枯燥的理论,让我们看完全一样的三个公司:A、B、C

初始条件:

资产:100

负债:50

净资产:50

净利:5

ROE:10%

净利每年增长:10%

这三个公司唯一不同的就是分红政策,分别为100%,50%和0%。让我们看看有什么不同:

可以看出公司A的ROE节节上升,达到了26%左右,提高了一倍还多。而公司C的ROE一直在下降,也就是9%左右,只是公司A的ROE的三分之一。一般的投资者肯定会认为公司A好。第一,分红慷慨,100%分红。第二,ROE高,净资产回报率高。投资者的偏好很有可能把A公司的股票捧到天上,而C公司的股票很可能一直低迷。而实际上,三个公司完全相同,只不过分红政策不同。

公司A虽然是100%分红,但是已经失去了股票复利增长的价值,把复利变为了单利。A公司的优势在于效率,因为A公司用不到C公司一半的净资产,产出了同样的盈利。当然,现实世界中100%分红而不继续投入,公司还能盈利持续每年增长10%的例子不多。公司C虽然不分红,而且ROE较低,但是确确实实的复利增长。但三个公司的结果是一样的。因为三个公司的企业价值(EV)是一样的。实际上,如果投资者交红利税,分得的现金又没有更好的投资渠道,可能C公司还更好些。

2、单纯看ROE容易受误导

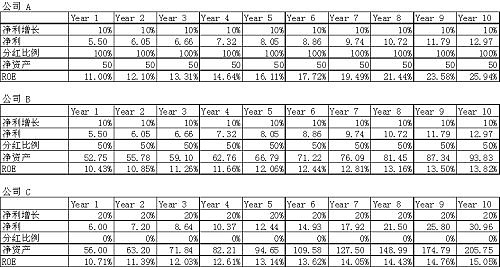

假如公司C的净利增长速度是A和B的两倍,达到了20%,情况又如何呢?

这时候的C公司,从价值上肯定比A和B高。但是如果单看ROE,公司C与公司B处于一个水平,好像还是比不上公司A,这就是ROE受分红影响的幻象。

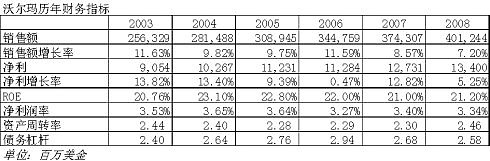

所以,ROE很容易受分红误导。真正可持续的的ROE需要相应的净利增长速度来支撑。下面让我们看看沃尔玛的高ROE为什么不可持续。

从上面图表可以看出,沃尔玛的ROE一直在20%左右。但是,沃尔玛的净利增长率却徘徊在10%左右,只有ROE的一半左右。这一半的差距就只能靠分红来维持了。另外,股票回购由于也能减少净资产,也有分红一样的提升ROE的功效。但是,分红最高也就是100%,再多就像是庞氏骗局分本金当红利了。如果沃尔玛的净利增长不能回到20%左右,20%的ROE也难以长期维持。

大家都喜欢的茅台ROE一直很高,达到了35%左右。但是,如果茅台长期的净利增长只有20-30%,茅台的ROE迟早要回到20-30%之间。这是不以人的意志为转移的数学规律。

而且,你只有用1倍的P/B买茅台股票,才能享受35%的ROE。而茅台目前P/B为6-10倍,以这个价格买入,又有多大的回报呢?

3、可持续的ROE来自于增长

所以,真正可持续的ROE来自于增长。而超高的ROE不具有可持续性,因为超高的ROE就意味着要有超高的净利增长率来支撑。分红造成的ROE增长不具有真正的意义,而只是一种幻象。

$民生银行(SH600016)$ $兴业银行(SH601166)$ $五粮液(SZ000858)$ $贵州茅台(SH600519)$ $万科A(SZ000002)$ $保利地产(SH600048)$ $金螳螂(SZ002081)$ $云南白药(SZ000538)$ $双鹭药业(SZ002038)$ $同仁堂(SH600085)$