华瑞国际于今日开启自己的赴美上市之路。

3月5日,该公司向美国证监会(SEC)提交更新后的招股书,拟在美国纳斯达克上市,股票代码为“HRDG”,计划以每股4美元至6美元的价格,发行240万股股票,筹集资金约1440万美元。据披露显示,该公司还于2020年9月16日秘密提交文件。

Huarui International华瑞国际成立于2014年,总部位于江苏省江阴市,是一家控股公司,其公司通过其子公司和VIE专门生产用于高导电率电力应用的精加工铜配件和定制铜母线。

一、行业态势

从所处的行业来看,华瑞国际所处铜行业目前面临不少增长点。

铜配件行业的产品,包括铜管道制造,铜母线和其他铜组件的修补,由于其在供水网络中的固定装置应用而广泛用于管道基础设施。

铜管和盘管由于其对温度变化和寿命的高度适应性,也广泛用于空调和制冷系统。未来几年,在中国不断增长的人口基础和高可支配收入将刺激对空调和冰箱的需求刺激下,铜管和线圈的市场预计将获得可观的增长

铜母线和配件具有与之相关的多个优点,这使其在发电系统行业中的使用变得非常有益。而由于电力和发电行业规模逐渐庞大,这一市场空间也将使得铜总线和轮廓在行业中受益匪浅。

而铜装工业方面,目前来看, 国内铜装行业及相关行业,如建材和电气工程师行业都经历了相当大的增长。例如,2017年和2018年,低压电器行业的总规模为781亿元和843亿元,预计到2020年将达到995亿元

此外,公司所处行业也有下降的部分。铜制造方面,最近的行业趋势表明,铜加工业的开工率正在下降;电铜方面,容量和产量逐年增加。但是,产能利用率逐年下降。

二、商业模式及竞争力

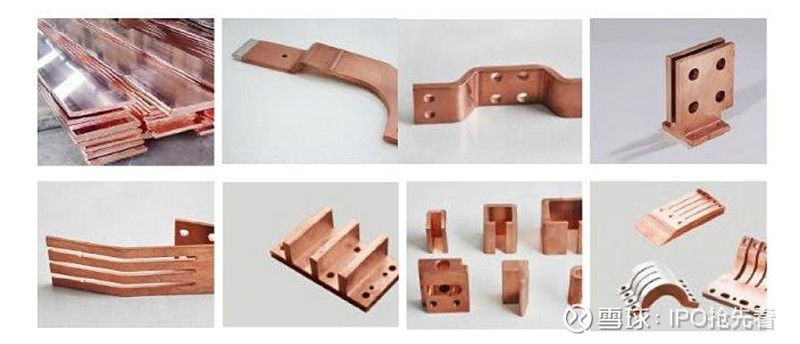

华瑞国际共生产四个单独的产品类别,提供15000多种零件,包括铜母线,硬连接,软连接和铝制电气连接件,过去两个财年中,贡献收入最多的是铜母线和精加工配件。出口方面,向芬兰出口少量铝连接件,向捷克共和国出口硬连接件。

产品主要包括以下几种:

华瑞国际生产定制产品,使用按订单生产或者BOT的业务模型,是较为灵活的下单模式,用于根据不同的客户订单进行生产计划、物料采购和交货安排。

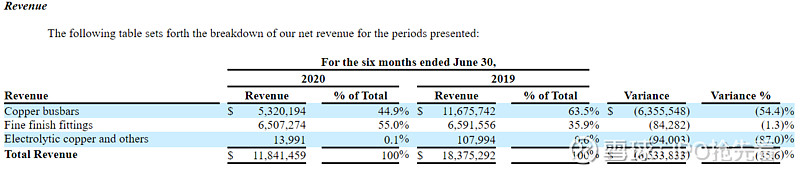

公司主营业务收入中,铜母线贡献45%的营收(2020),精加工配件贡献约55%的营收(2020),除此外还有电解铜及其他业务贡献约0.1%的营收。

客户方面,华瑞国际通过提供可靠的高性能铜组件,与电子行业的主要参与者和知名的汽车制造商合作。包括江苏洛凯机电有限公司、阳光电力有限公司、江苏聚源电气有限公司、厦门ABB低压电气设备有限公司。

据招股书,华瑞国际单个客户的占公司收入均10%以上,最高为26%,从占比来看,公司目前的客户渠道并未完全打开,对单个客户依赖较严重。

三、财务情况

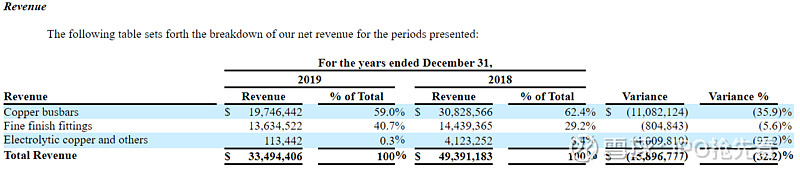

营业收入:2018年4939万美元,2019年3349万美元;截至2019年6月30日,1837万美元,截至2020年6月30日,1184万美元。

净利润:2018年134万美元,2019年165万美元;截至2019年6月30日,86.4万美元,截止2020年6月30日,23.1万美元。

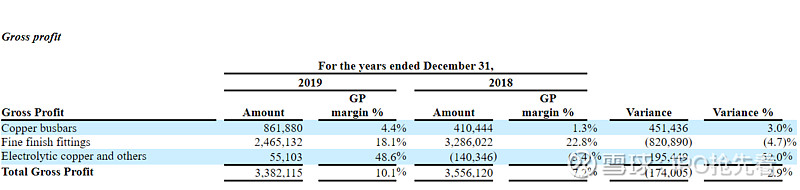

毛利率:铜母线毛利率4%左右,铜配件毛利率为20%左右。

公司有意提升高毛利的铜配件业务占比,降低低毛利的铜母线业务占比,2020年上半年,铜母线的销售收入为530万美元,同比下降54.5%,而整体毛利率从18年的7.7%,提升至19年的10.1%。

但整体看,业绩仍连年下降,据招股书,19年业务下降源自公司业务转型,20年业绩下降源自COVID-19疫情导致的停工。

四、股东阵容