中国领先的医疗大数据技术和人工智能解决方案提供商医渡科技于12月31日-1月7日招股,并预计于1月15日挂牌上市,高盛、中金公司为其联席保荐人。医渡科技的股东包括中国投资有限责任公司、腾讯等。

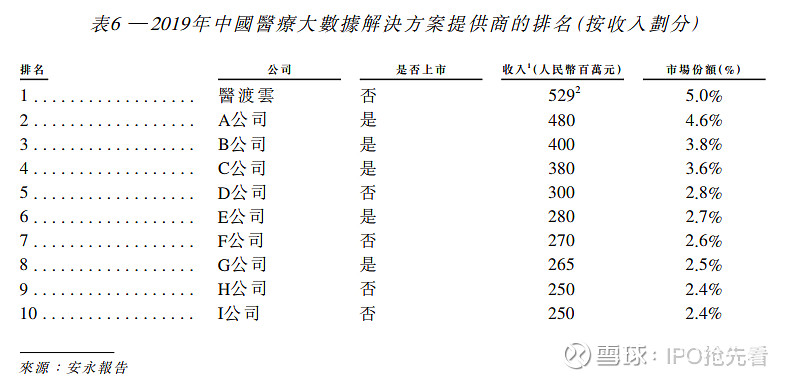

这意味着港股医疗版块再迎新成员,弥补了医疗AI这块的缺口。医渡科技以5.0%的市场份额在2019年所有的医疗大数据解决方案提供商中排名第一,是名副其实的医疗大数据龙头。

众所周知,医疗行业专业性很高,相关公司必须有足够深的积累、足够强的战略定力,方能在这个赛道上有所成就。

那么,医渡科技是如何在“大而复杂”的医疗大数据技术行业突围而出?既有医疗属性又有科技属性的医渡科技的长期增长逻辑又是怎样的?

招股书重点信息提炼:

1、融资估值:IPO之前,医渡科技自2014年成立以来完成11轮融资,在2019年12月30日C++轮融资后,估值达到21.3亿美元(折合165亿港币),目前机构投资者有GIC、阳光保险、腾讯、中投国际、贵阳市大数据产业集团、贵阳市工商产业投资集团等。本次发行市值211亿~237亿元,较19年12月融资估值涨36%。

2、竞争力:根据安永报告,于2019年,公司收入在中国所有医疗健康大数据解决方案提供商中排名第一,在高度分散的中国医疗健康大数据解决方案市场中占5%的份额。同时,公司受到明星机构投资者的青睐,包括阳光保险、GIC、腾讯等。

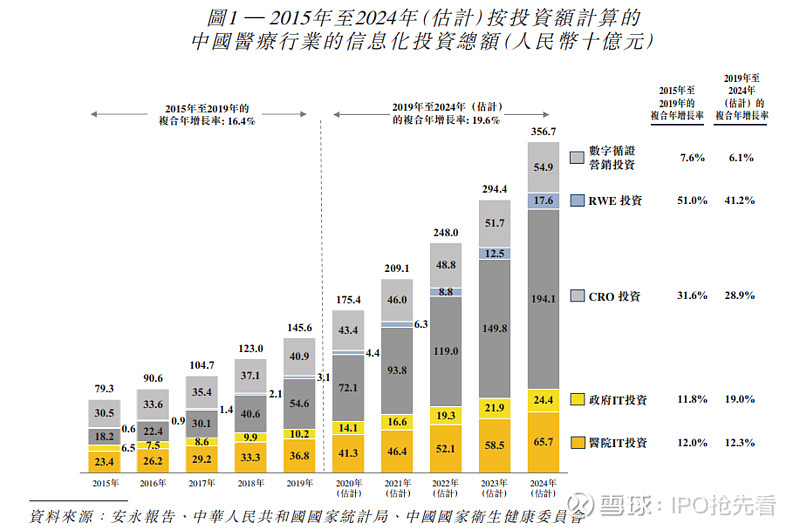

3、行业:2019—2024年中国医疗行业内医疗信息化投资总额将由人民币1456亿增长至3567亿,复合年增长率达19.6%。

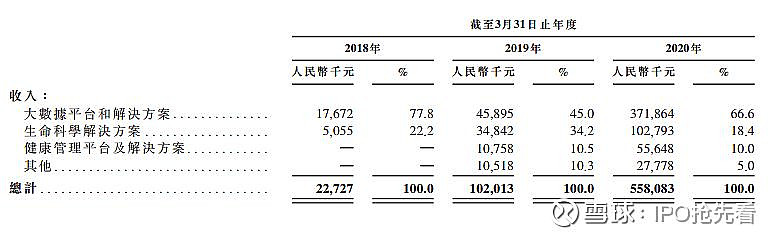

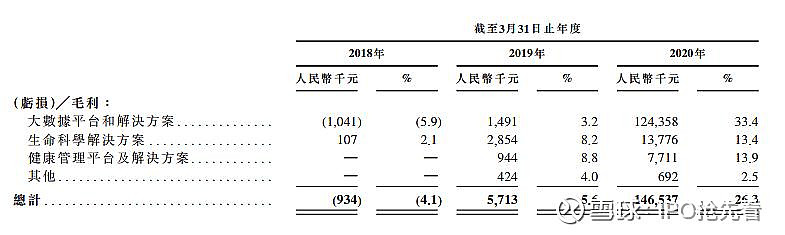

4、财务:2018—2020年三个财政年度,医渡科技营业收入分别为人民币0.23亿、1.02 亿、5.58亿元,2019—2020年同比增速分别为348.9%、447.1%;到2020财年实现了约1.47亿的毛利,毛利率达到了26.3%。

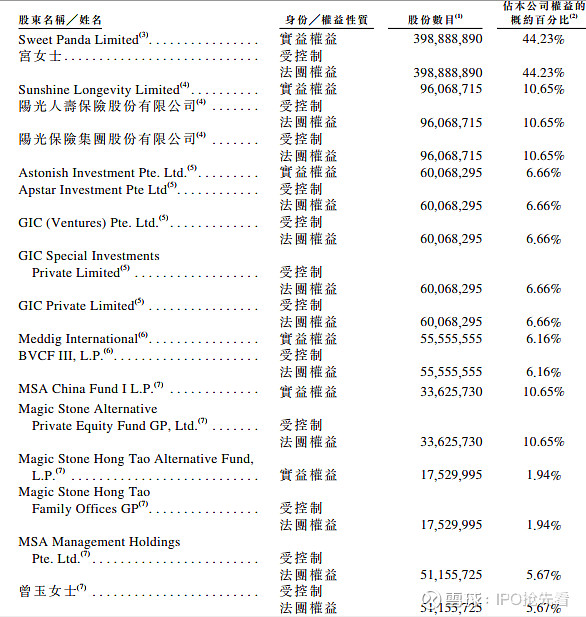

5、股东:现任CEO宫盈盈持股53.52%、GIC持股 8.06%、阳光人寿保险股份有限公司持股12.89%、中投国际持股3.44%、腾讯持股2.73%,此外还包括国有企业贵阳市大数据产业集团(0.55%)及贵阳市工商产业投资集团(0.55%)。

6、发行情况:拟发行约1.56亿股,其中香港公开发售占10%,国际发售占90%,另附有15%的超额配股权。医渡科技招股价介乎23.50港元至26.3港元,最多募资41.1亿港元。

一、行业

根据安永报告,2019年中国医疗行业内医疗信息化投资总额为人名币1456亿元,预计到2024年将增长至人民币3567亿元,复合年增长率19.6%。

医疗信息化投资的五个主要领域分别为:医院的IT投资、监管机构和政策制定者的IT投资、生命科学公司的CRO投资、生命科学公司的RWE投资、生命科学公司的数字化循证营销投资。

(CRO、 RWE及数字循证营销三个细分市场参与者具有相似性,被统称为生命科学细分市场)

医疗大数据解决方案市场:提供大数据驱动,并结合先进技术应用和医学见解的解决方案的市场,以满足医疗行业各个领域(包括医院、监管机构及政策制定者、生命科学公司及个人)的信息化、数字化及智能合成的需求。

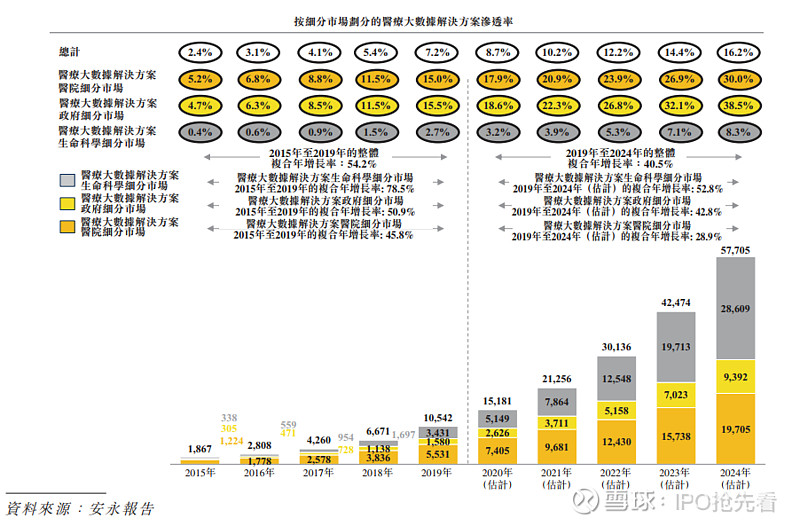

医疗大数据解决方案市场2019年的规模(根据健康医疗大数据解决方案服务供应商的销量计算)为人民币105亿元。

虽然已经百亿市场,但目前的渗透率并不高,医疗大数据解决方案整体渗透率(指医疗大数据解决方案的销售收入占中国医疗信息化投资总额的百分比)2019年为7.2%,对此安永也给出了较为乐观的预期(下图)。

二、竞争格局

中国医疗大数据解决方案市场中有五类服务供应商,分别是:

1、传统医疗IT服务公司

2、通用科技公司

3、传统CRO

4、医疗资讯公司

5、新兴医疗大数据解决方案专业机构

前四类服务供应商,根据其技术的区别、不同的定位,分别服务于医疗信息化的部分领域。

而新兴医疗大数据解决方案专业机构,由于其专业的医疗储备及公司仅针对医疗市场的独特定位,能够服务于医疗信息化的全部领域。医渡科技正属于新兴医疗大数据解决方案专业机构。

这五类服务提供商于2019年产生收入分别为:人民币56亿元、7亿元、17亿元、4亿元、及21亿元。就收入贡献而言,传统医疗IT服务公司与新兴医疗大数据解决方案专业机构为市场主要力量,于2019年所占市场份额分别为50%及20%。

2019年,中国十大医疗大数据解决方案提供商的收入合计约占市场份额32.3%。按照收入计,医渡科技在2019年所有的医疗大数据解决方案提供商中排名第一,占市场份额的5.0%。

但医疗大数据解决方案市场整体赛道非常分散,竞争激烈,虽然医渡科技2019年收入排名第一,据行业第二名也仅有0.4%的差距。

三、商业模式

过去十年,在医疗系统信息化的过程中,医疗行业产生了大量的数据沉淀,例如临床数据、病例等,但这些数据处于“虽标准精确,但规范不一”的状态中,医院与医院之间的数据割裂封闭、无法联通。若能够对这些数据加以整理完毕充分利用,能极大提升发挥潜力。

但长期以来,这些“虽标准精确,但规范不一”的数据受制于文本格式、计算器等制约,无法直接计算、应用,此时提供高效整合数据的医疗大数据解决方案,便成为了巨大的市场。

医渡科技提供基于大数据和人工智能(AI)技术的医疗解决方案。向医疗行业的主要参与者(包括亿元、制药、生物技术及医疗设备公司、研究机构、保险公司、医生和患者以及监管机构及政策制定者)提供服务并与之开展合作。

公司将业务分为大数据平台和解决方案、生命科学解决方案、健康管理平台和服务三个分部

1、大数据平台和解决方案

2015年医渡科技推出大数据平台和解决方案业务,是医渡科技运营历时最长的业务。截至2020年6月30日,该业务产生的全部项目积压为1.58亿元人民币,涉及89个项目。

该业务模式为:通过对全球海量数据进行收集处理,开发出疾病模型以及诊断和治疗规则,使得传统上由医生进行处理的一些程序标准化。数据库中包括全球最新的临床实践指南,医疗期刊以及参考资料等等的数据。

此外,还能根据对医疗期刊、《柳叶刀》杂志等的关键信息抓取,为医疗热门研究课题和论文提供智能推荐。

2、生命科学解决方案

2017年,医渡科技推出生命科学解决方案业务,目前仍处于早期阶段,规模较小。但客户也已覆盖全球前20家医药公司(收入计)的2/3。截至2020年6月30日,约有9670万元的项目积压,涉及128个项目。

生命科学解决方案包括三大产品类别,即分析驱动型临床开发、基于真实世界证据的研究、以及数字化循证营销解决方案。

分析驱动型临床开发业务:医渡科技为客户制定、优化临床开发方案及研究方案,进行可行性研究、置顶实验执行策略,及患者招募计划等等。

基于真实世界证据的研究:当临床试验无法说明特定疾病的全部患者群体的情况时,制药、生物技术和医疗设备公司会使用真实世界证据。医渡科技提供来自全球真实世界的大量规则数据,如患者调查及观测行研究队列等。

数字化循证营销解决方案:即为客户提供咨询业务。

3、健康管理平台和服务

2020年2月,医渡科技推出健康管理平台和服务,是最新的业务分部。用户可通过互联网医院平台[因数科技]咨询在线医生,还可以直接购买健康计划,或通过提供的一项捆绑服务获得个人健康管理服务或疾病管理服务,同时还可购买药物、保险。

截至2020年6月30日,活跃医生人数达7000名,2020年9月30日达29900名。截至2020年11月23日,付费用户数达270万人

三、财务状况

收入方面,2018年3月止12个月总收入为0.2亿元;2019年3月止12个月总收入为1.0亿元;2020年3月止12个月总收入为5.6亿元;

利润方面,2018年3月止12个月亏损9.8亿元、2019年3月止12个月亏损9.3亿元、2020年3月止12个月亏损15.1亿元。各分部情况如下:

整体毛利率分别为-4.1%、5.6%及26.3%。2020年毛利率的突然升高是收到了股权激励开支的一次性会计处理影响。各分部毛利率情况如下:

研发开支:2018年3月止12个月为1.5亿元、2019年3月止12个月2.6亿元、2020年3月止12个月2.6亿元,分别占个财政年度收入的675.9%、252.5%及47.2%

四、股权结构

股权结构方面,医渡科技招股书显示,公司股东包括现任CEO宫盈盈全资拥有的Sweet Panda Limited(持股53.52%)、GIC全资控股的Astonish Investment(8.06%)、 阳光人寿保险股份有限公司旗下的Sunshine Longevity(持股12.89%)、中投国际旗下的立德投资(3.44%),以及腾讯分别控股的公司意像架构投资(2.73%)和 Parallel Solar Investment(1.64%),此外还包括 国有企业贵阳市大数据产业集团(0.55%) 及贵阳市工商产业投资集团(0.55%)。

另外,根据市场传出的消息,医渡科技作为医疗AI龙头,有望对标SaaS龙头明源云,虽然在盈利能力比不上明源云,但在营收和毛利等方面已经十分接近,且目前来看,估值方面医渡科技占优,2019年12月最后一轮投后估值约165亿港币,企业在上市前夕估值一般会大幅提升,但是应该也远低于明源云895.16亿港币的发行估值。

而明源云的表现:暗盘涨幅52.42%,首日股价收涨86.06%,不计算手续费,1手收益可达14200港元。截止2020年12月24日,累计涨幅高达181.52%,在全年新股中累计涨幅排行前五。