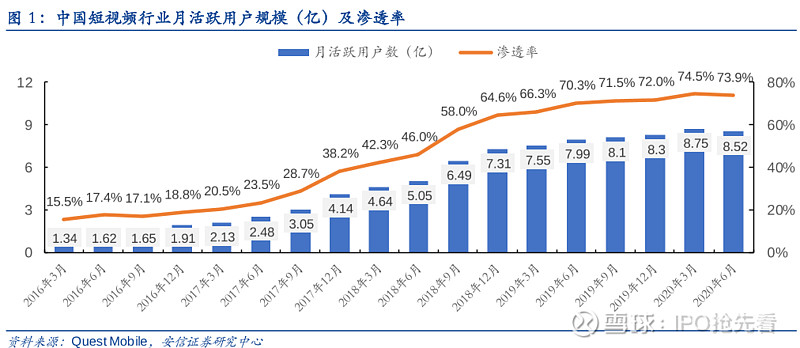

#一分钟读懂招股书# #港股打新# 短视频行业经过2016年以来的飞速发展,用户数量从1亿增长到8.5亿,互联网渗透率也从15%增长到74%。从用户时长占比来看,2020Q1,短视频 APP 平均单日使用时长占比达21.1%,成为仅次于移动社交(22.28%)的第二大互联网行业。

今年二季度,短视频行业经历了7年以来的用户量的首次下滑,质疑的声音开始出现:“短视频行业进入存量时代了吗?”“未来的增量看哪里?”

一、基本盘看直播业务

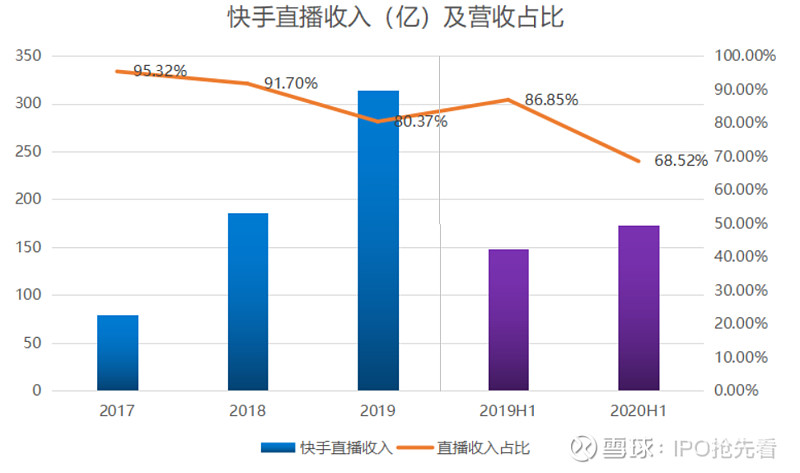

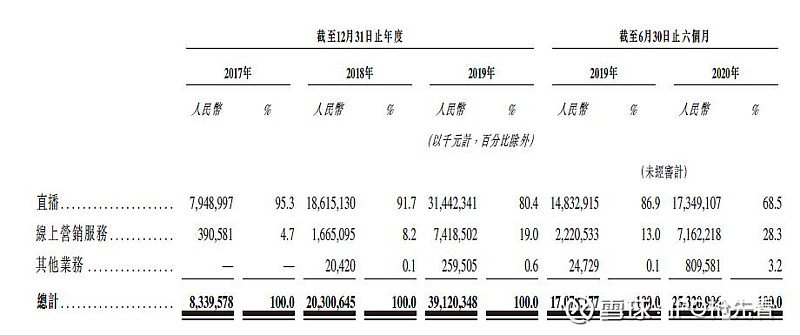

快手的主营业务由直播、线上营销服务以及其他业务三部分构成,2020年前,直播收入营收占比在80%以上。2017、2018、2019年快手直播收入分别为79.49亿、186.15亿、314.42亿,年化复合增长率为98.88%,推动快手营收快速增长。

相比抖音,快手有更长尾的流量分发机制,这就促使快手的流量更加偏向私域。快手创作者和粉丝的距离更近,使快手在直播打赏、直播电商业务上有先天的优势。快手顺理成章成为了全球排名第一的直播打赏平台(2020年上半年直播打赏收入 173 亿、平均月付费用户 6400 万)、全球第二大的直播电商平台(2020年上半年GMV 总额 1096 亿)。

得益于长尾私域化产品、短视频直播行业渗透率提升,快手直播收入快速增长。同时,快手直播业务也会随着用户渗透率、趋于稳定。

二、营收增量看信息流广告

与快手同为短视频霸主的抖音,并不是通过直播收入来创收,反而是走了信息流广告这一条路。今年,字节跳动在中国市场的广告营收将达到至少1800亿元。目前字节跳动整体广告营收中,抖音贡献了超1000亿。

2020年,快手已经认识到单纯靠直播业务很难继续超高速增长,开始在底层逻辑上尝试改变。快手App的8.0改版底部导航栏首次出现了“精选”内容页,开始强调精品内容的分发,同抖音一样的爆款推荐页面,也方便信息流广告业务更好的创收。这次改变,意味着快手在原来纯私域流量的玩法基础上,开始释放自己整体3亿日活的公域流量商业化能力。

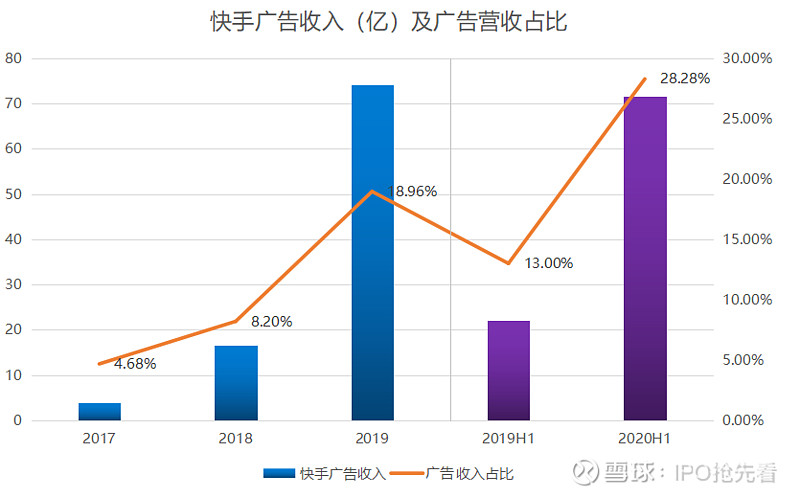

2017、2018、2019年,快手线上营销业务营收分别为3.9亿、16.65亿、74.18亿,年化复合增长率为336.13%;2020年上半年,快手线上营销业务收入为71.62亿,同比增长222.61%,线上营销业务收入占比也大幅提升到28.3%。

三、直播电商业务处于培育期间,货币化率仅0.74%,还有很大提升空间

直播电商是快手另一项非常有看点的业务,快手围绕人、货、场持续加码升级直播电商。“人”端合作头部快手家族(辛巴家族、散打哥家族等,拥有带货能力)与扶持其他头部势力(明星、名人、非家族主播)并举,并探索出“快手达人+主持人+企业家”的全新高效带货模式。 “货”端一手抓产业带“源头好货”,一手抓战略合作京东零售供应链抓“品质好物”,兼顾货源性价比与品牌效应。“场”端从生态、营销、产品三维度赋能,合力降低直播带货门槛、扶持赋能中小卖家、提高带货转化效率。未来,快手直播电商业务进一步发掘发展潜力或将从提升货币化率与完善交易闭环两方面入手。

2018年、2019年、2020年上半年,快手直播电商GMV分别为9660万、596亿、1096亿元,贡献营收2040万、2.59亿、8.09亿。

2020年上半年,快手电商货币化率仅为0.74%,相比淘宝(2.37%)、京东(3.17%)存在较大提升空间;此外,快手小店闭环交易仅完成 31%(闭环交易需分成电商平台、造成佣金损失),而竞品抖音已全面禁止跳转外链、由抖音小店完成全部闭环交易。

短视频用户增速已经逐步放缓,但短视频行业进入了头部格局稳固、精耕细作的时代。从快手营收来看,依然能高速增长。直播打赏是快手稳固基本盘;广告业务公域流量价值挖掘已见成效、展现较高增速,广告业务营收可以看十倍空间;直播电商增速很快、天花板极高且与平台特性最为契合,有很大潜力。