网页链接{#一分钟读懂招股书#}近几年,“抽盲盒”这种游戏,忽然开始流行起来。

各式各样的卡通人物被商家随机放在不透明的密封盒子里,顾客在打开盒子前不会知道抽中的是哪一款。

盲盒一般59元抽一次,而抽到热门款,就能转手翻几倍卖出去。

如果运气足够好,抽到“潘神天使洛丽”盲盒。在二手交易市场转手交易,即可获得2300元,赚39倍。

这些可爱的娃娃玩具和“暴富”故事,挑逗着一个又一个盲盒爱好者。

而国内,引爆“盲盒”潮流的,正是王宁和泡泡玛特。

这家十年前的潮品店已经成为国内最大的潮流玩具公司,目前泡泡玛特运营了85个IP,其中有4款IP为公司提供了超过1亿元的收入。

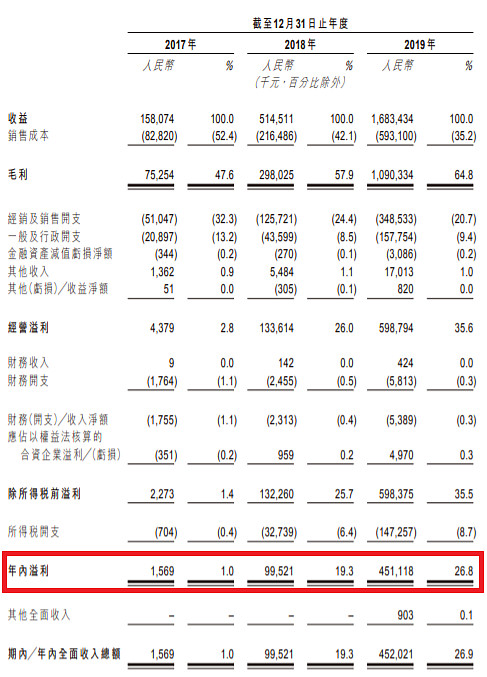

招股书显示,泡泡玛特2017-2019三个年度总收入分别为1.58亿元、5.15亿元和16.83亿元,近两年营收复合增速高达226%;2017年-2019年净利润增长倍数更夸张,分别为156.9万元、9952.1万元和4.51亿元。这意味着,从财务角度看泡泡玛特:

【三年营收翻10倍,利润翻287.4倍!】

泡泡玛特,日前已向港交所提交IPO聆讯文件,拟在港股申请挂牌上市。

IPO摘要:

1.融资估值:5月7日Pre-IPO融资估值25亿美金,IPO暂未定价,处于上市聆讯阶段。

2.行业:咨询机构预计潮流玩具行业后五年年化增速为29.8%

3.竞争力方面:国内最大、增速最快的潮流玩具公司,近两年营收复合增速超226%。

4.财务方面:受益于潮流玩具全产业链布局,销售费用控制十分优秀。目前规模效应初显,毛利率高达64.8%,净利率达26.8%。

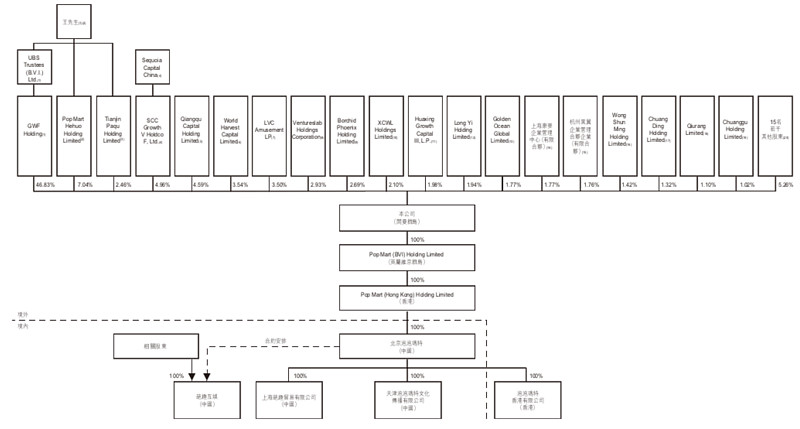

5.股东方面:上市前创始人王宁持股56.33%,红杉资本、Qiangqu Capital为最大外部股东,持股分别为为4.96%、4.59%。

一、行业

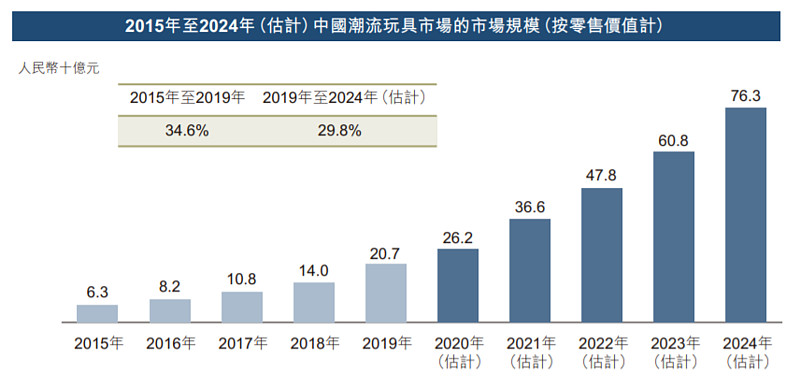

A.国内潮流玩具市场后五年年化增速超29.8%

根据弗若斯特沙利文预测,中国的潮流玩具零售市场在过去数年快速增长,并且仍处于早期阶段。

中国潮流玩具零售的市场规模由2015年的人民币63亿元增加至2019年的人民币207亿元,复合年增长率为34.6%。

潮流玩具在国内的受欢迎程度不断上升,预期在2024年将达人民币763亿元,后五年年化复合增速近30%。

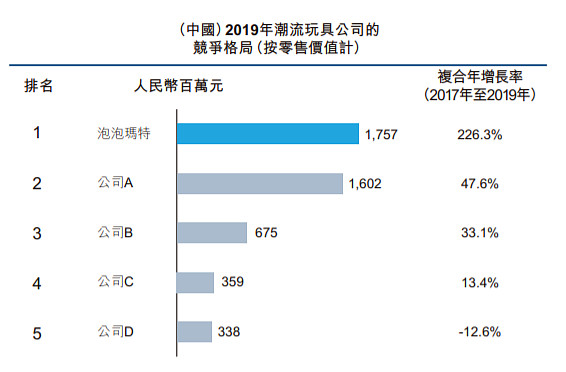

B.泡泡玛特是国内潮流玩具市场头号玩家,市场份额为8.5%

按零售价值计,五大市场参与者在中国潮流玩具零售市场所占的市场份额分别为8.5%、7.7%、3.3%、1.7%及1.6%,其中泡泡玛特近两年年化复合增速达226%。

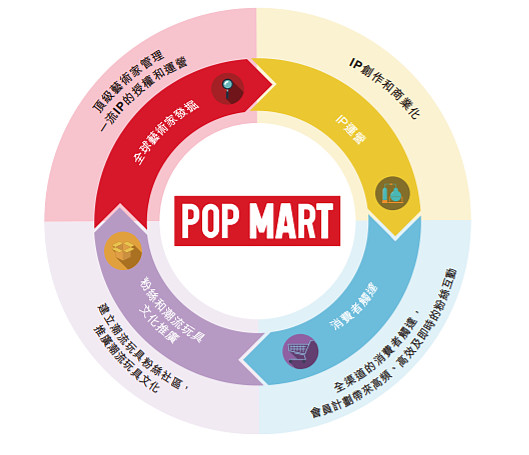

二、商业模式

IP是泡泡玛特的核心业务,泡泡玛特通过签约、发掘艺术家,IP运营,消费者触达,潮流文化推广,覆盖潮流玩具从IP开发到玩具销售整个产业链。

签约、发掘艺术家:泡泡玛特与超过350位艺术家保持紧密联系,并通过合作授权模式,与25位来自于全球的顶级艺术家展开合作。

IP运营:目前,泡泡玛特运营了85个IP。在2019年,前4大IP分别产生收入超过1亿元。通过强大的IP运营能力,泡泡玛特在2020年将新增运营超过30个新IP。

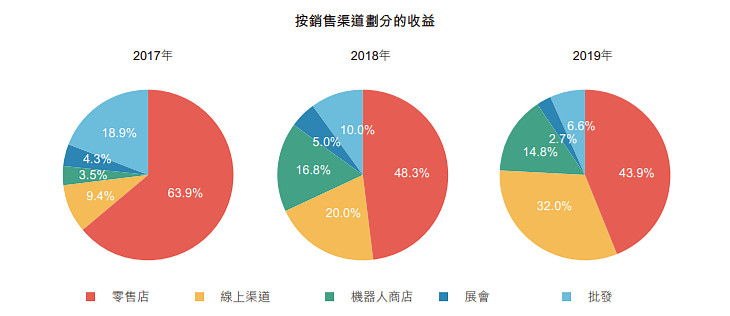

消费者触达:目前通过114家零售店、825家机器人商店、线上渠道、展会和批发渠道,泡泡玛特建立了一个覆盖320万注册会员的销售网络。

潮流玩具文化推广:泡泡玛特是中国潮流玩具文化的主要开拓者及推广者,目前,泡泡玛特举办的北京国际潮玩展、上海国际潮玩展已成为中国最大的玩具展会。2019年北京潮玩展吸引了14个国家超270位艺术家参展,参观人数超10万人。

凭借泡泡玛特的潮流玩具全产业链的一体化平台,其业务在近三年快速增长。

三、财务状况

泡泡玛特2017-2019三个年度总收入分别为1.58亿元、5.15亿元和16.83亿元,近两年营收复合增速高达226;2017年-2019年净利润分别为156.9万元、9952.1万元和4.51亿元。

目前,泡泡玛特将利润率并不高的玩具生产业务进行外包生产;在获取IP授权方面,通过提前锁定头部作家,费用也较少,营业成本占比仅35.2%。此外,泡泡玛特通过葩趣、国际潮玩展持续扩大影响力和触达消费者的能力,其销售费用占比仅20.7%。

泡泡玛特毛利率高达64.8%,净利率达26.8%,与其轻资产,全产业链布局生态息息相关。

四、股权结构

IPO前,王宁通过GWF持股为46.83%,通过Pop Mart Hehuo Holding Limited持股为7.04%,通过Tianjin Paqu持股为2.46%;红杉资本持股为4.96%,Qiangqu Capital持股为4.59%。华兴成长基金持股为1.98%。

作为国内最大的潮玩品牌,却并不生产玩具,泡泡玛特所做的更多是IP购买和IP运营。

世界范围内,IP运营做得最出色的,无疑是迪士尼。它通过一系列电影剧集,塑造著名IP,并通过IP商业化和授权开启扩张。

迪士尼的核心逻辑是一系列可持续变现的IP+持续创造新IP的能力。在这个基础上,迪士尼投资重资产业务,将IP进行线下变现的同时提高了业务的“护城河”。

而在今年5月的一次交流会上,王宁也说,泡泡玛特,五年之内的目标是做成中国最像迪士尼的企业:

“我常常说也许再给我们五年时间,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业,我们不一定像迪士尼一样拍那么多电影,但是我们也许会像迪士尼一样,拥有很多非常有价值的超级IP,我们会用各自不一样的方式去孵化IP,去挖掘并把IP进行商业化。”

欢迎加入#中概股IPO#的讨论中#2020年新股分析报告#