#2020年新股分析报告#慧择创立于2006年,是国内成立时间最早、也是目前最大的第三方保险电商平台,总部位于中国深圳,按2018年总保费计算,慧择是中国最大的独立在线长期寿险及健康险产品与服务平台。#中概股IPO#

一、发行信息:

价格区间:9.40-11.40美元

估值:以招股价中值计算,慧择上市市值约为5.34亿美金,折合人民币约37.35亿人民币。如果以2020年预估营收10亿元计算,则慧择的上市市销率约为3.7倍。

发行规模:465万ADS,绿鞋后534.7万ADS

募资规模:5301万美元

二、财务状况

慧泽的招股说明书显示,其平均的佣金率不断上升,从2017年的40.7%提升至2018年及2019年前三季度的53%以上。也就是说,客户投保100元,它至少能拿50元。

高佣金也使慧泽的营业收入不断攀升。2017、2018年及2019年前三季度,慧择保险的总营业收入为2.71亿、5.19亿(同比增长91.4%)、7.2亿人民币(同比增长112.1%)。营业收入大幅增长。预计2019年全年营收在9.791亿-10.048亿之间。

从收入结构来看,慧择主要收入来源为保险经纪收入,2017年和2018年分别占总收入的95.5%和99.0%。

简而言之,保险经纪收入就是保险公司通过慧择的线上平台向投保人销售保险产品后,按一定比例支付给平台的佣金收入。

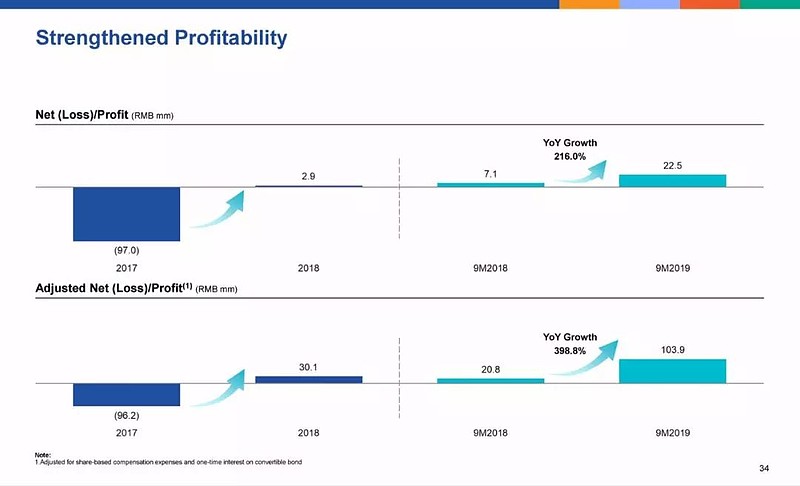

利润方面,慧择在2018年实现扭亏为盈,2018年实现净利润290万元,经调整利润3010万元。2019年前9个月,慧择实现净利润2250万元人民币,同比大幅增长216%;经调整利润达到1.03亿元,同比大幅增长近400%。

不过,慧泽预计第四季度净亏损为1160万-760万人民币。其解释称:“主要是因为增加了年金保险产品的销售占比,而年金险的佣金低于重疾险产品,另外是由于向员工支付了1700万元的奖金。”

慧择在招股书中表示,此次IPO募集所得资金中的35%将投资于技术和大数据分析,以进一步提高获客效率和风控能力;25%将用于产品设计开发;剩余则将用于一般公司营运用途和潜在投资。

三、商业模式

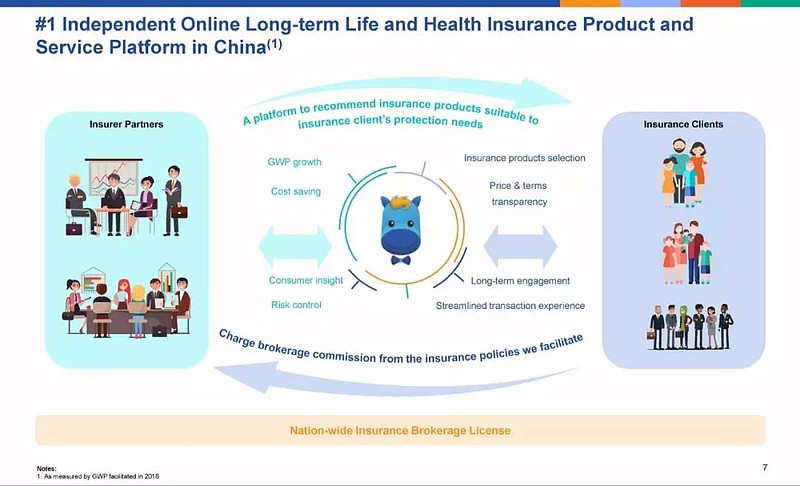

慧择是一家提供保险垂直领域服务的互联网公司,服务对象对端营销服务。本质上是保险超市,通过直面用户保险需求,提供保险相关的营销服务,销售环节可以在平台上完成。

跟保险中介相比,保险机构的劣势在于只卖自家产品,尽管很多公司也尽可能让自己的产品线更加丰富。而慧泽作为一家互联网保险中介,它的商业模式其实是比较传统的,它将各家保险公司产品汇集在一起,供消费者挑选,消费者的选择自然就更加宽泛。

传统的保险公司,主要是通过大量的保险代理人员来获客展业,保险代理的数量都在几十万人左右,导致公司的运营成本较高。而慧泽的线上模式,商业模式比较轻,成本较低。

但慧泽保险的商业模式并非无可挑剔,自媒体公众号等间接渠道贡献75.9%佣金收入。招股书显示,在销售渠道上,间接销售渠道(Indirect Marketing)为慧泽保险带来的佣金收入在2017年、2018年及2019年前三季度占比分别为69%、75.1%及75.9%。这些间接渠道数量在2017、2018及2019年9月底分别达到14563、17048及16502个。

四、融资历程和股东结构

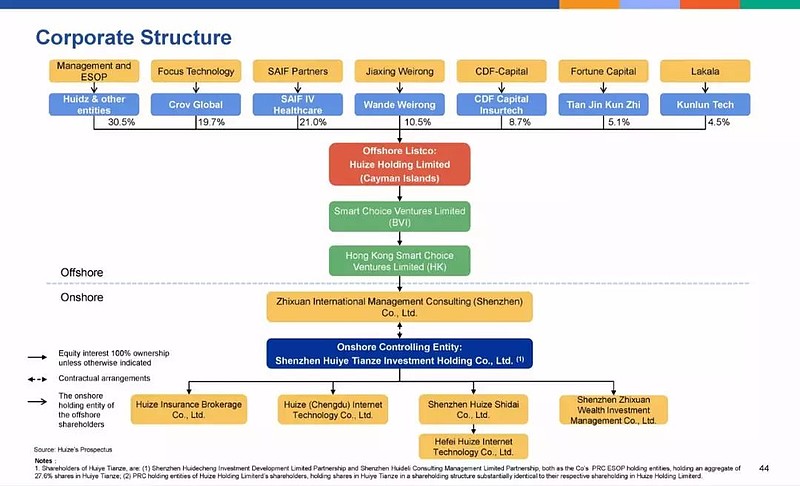

慧择获得过多次融资,其中,2014年获赛富1000万美元A轮融资。

2016年3月,获得万融时代资本、创东方和拉卡拉三家2亿元的B轮融资。

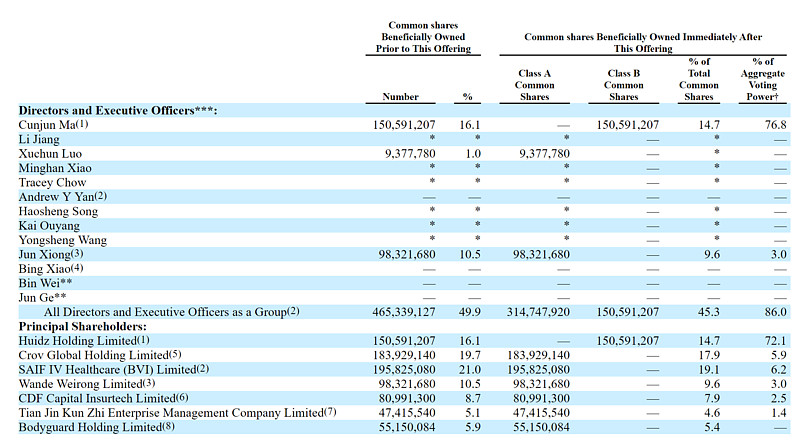

IPO前,马存军持股为16.1%,Crov Global Holding Limited持股为19.7%;SAIF IV Healthcare (BVI) Limited持股为21%;

Wande Weirong Limited持股为10.5%;CDF Capital Insurtech Limited持股为8.7%;

Tian Jin Kun Zhi Enterprise Management Company Limited持股为5.1%;Bodyguard Holding Limited持股为5.9%。

IPO后,马存军持股为14.7%,有76.8%的投票权;Crov Global Holding Limited持股为17.9%,5.9%的投票权;

SAIF IV Healthcare (BVI) Limited持股19.1%,有6.2%投票权;Wande Weirong Limited持股为9.6%;有3%的投票权;

CDF Capital Insurtech Limited持股为7.9%,有2.5%的投票权;

Tian Jin Kun Zhi Enterprise Management Company Limited持股为4.6%,有1.4%的投票权;Bodyguard Holding Limited持股为5.4%。

第五部分:路演PPT解读

:

本次发行概况,预计2月11日完成定价;值得注意的是,摩根士丹利不再担任此次IPO的联席主承销商。

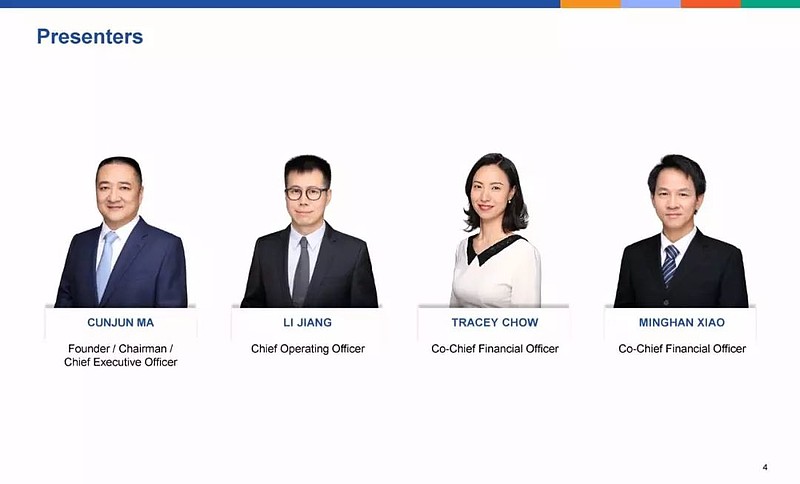

出席路演的团队成员:创始人兼CEO马存军,COO蒋力,以及两名联席CFO。

第一部分:公司概况

慧择的愿景与使命

中国第三方互联网长期人寿险和健康险服务平台

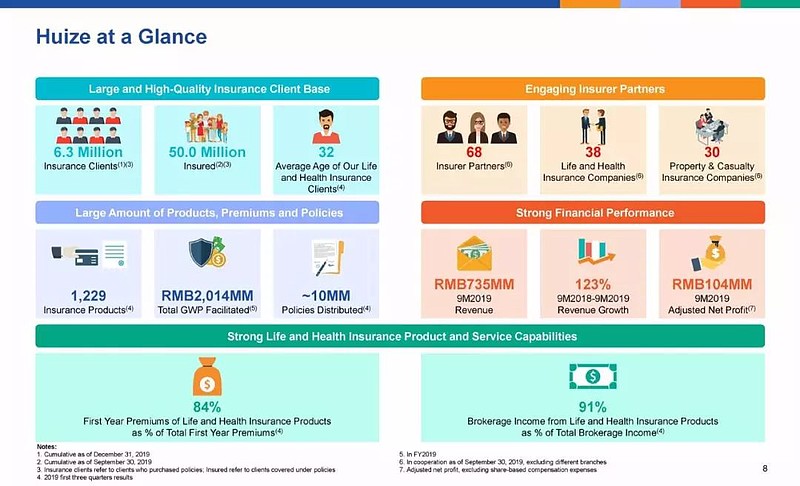

慧择的基础数据一览

投资慧择的五大理由

第二部分:潜在市场

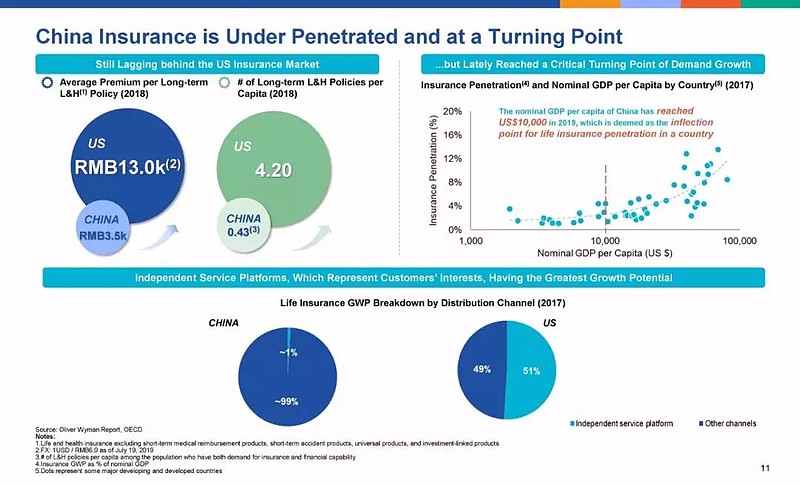

中国保险市场渗透率不足并正处于拐点

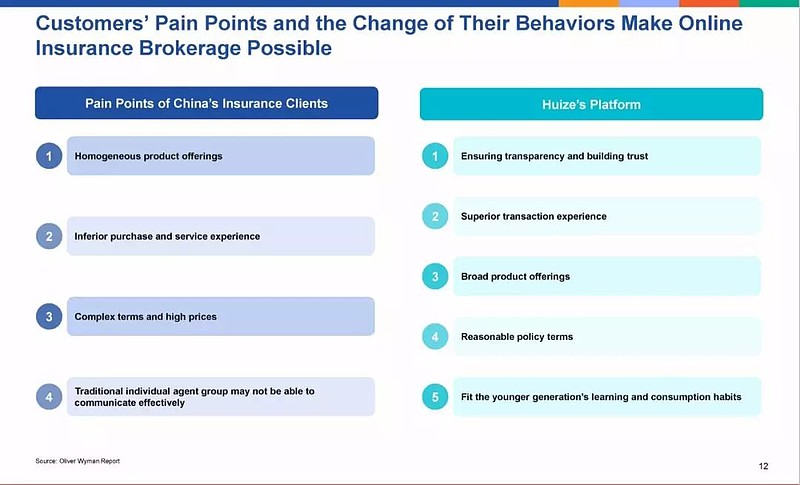

用户的痛点和行为变化使得在线保险经纪更加可行

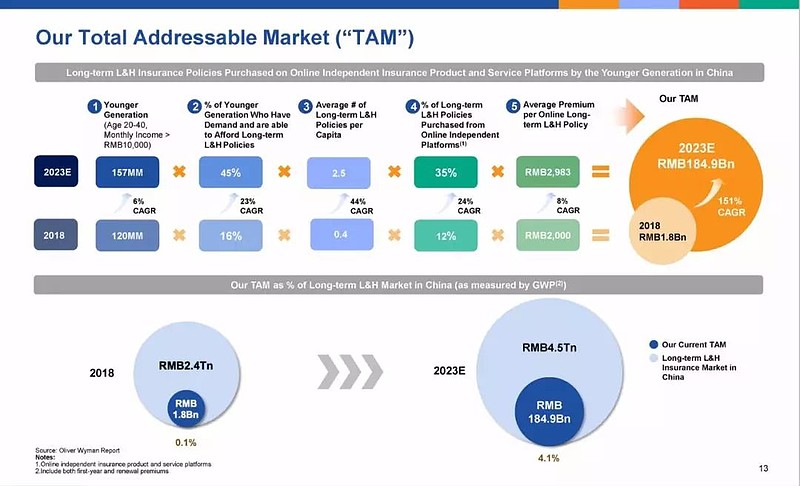

总体市场规模

第三部分:公司价值观

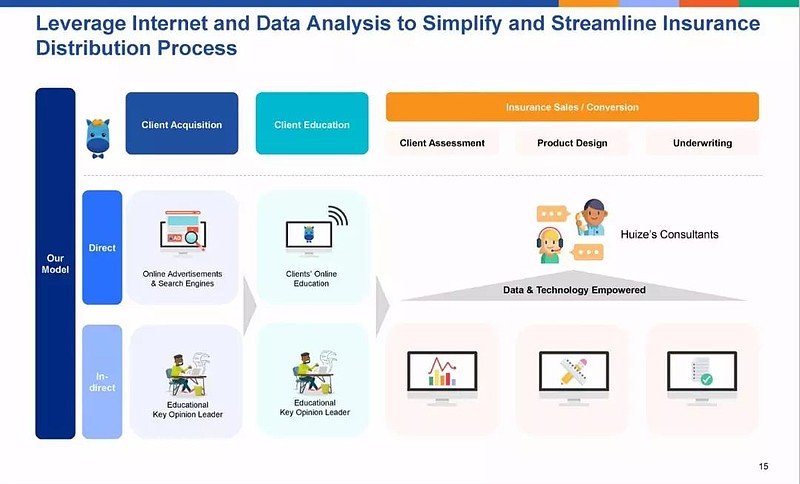

利用互联网和数据分析简化保险销售流程

从合作保险公司中为客户选取高质产品

多样的产品组合以满足客户的特殊需求

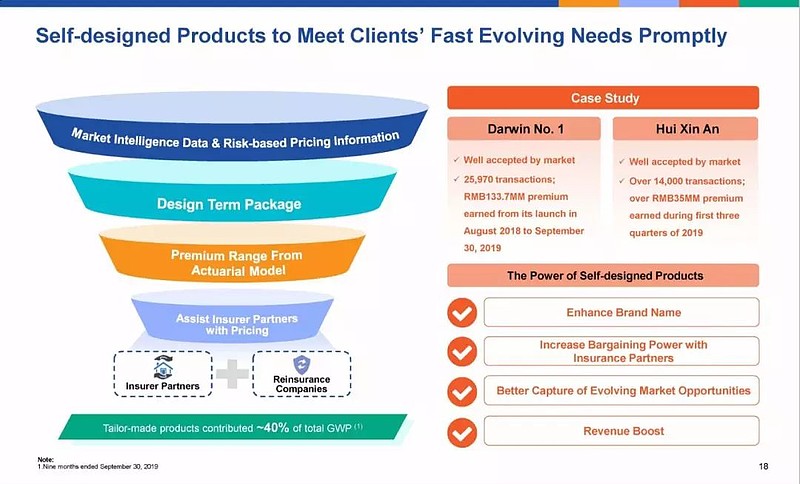

为满足客户快速发展的需求而自行设计产品

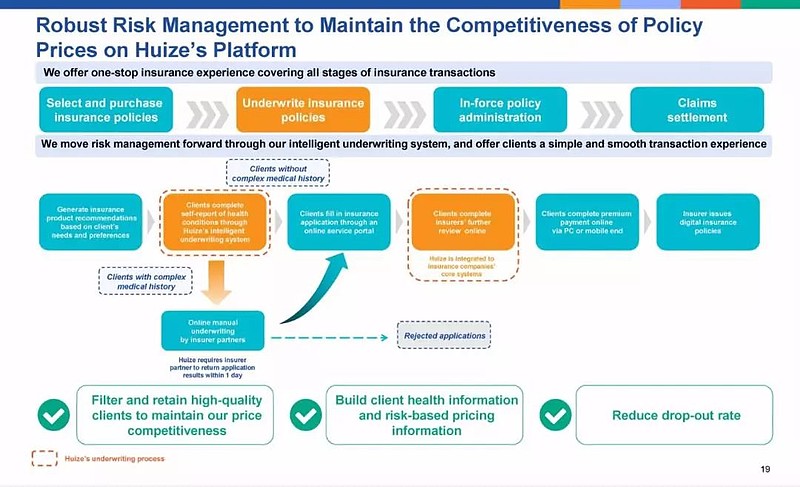

扎实的风险管理能力使得慧择平台的价格富有竞争力

帮助保险合作伙伴增加利润率

帮助保险合作伙伴跨区域地增加销售覆盖范围并提供高质量的客户

第四部分:具有竞争力的壁垒和战略

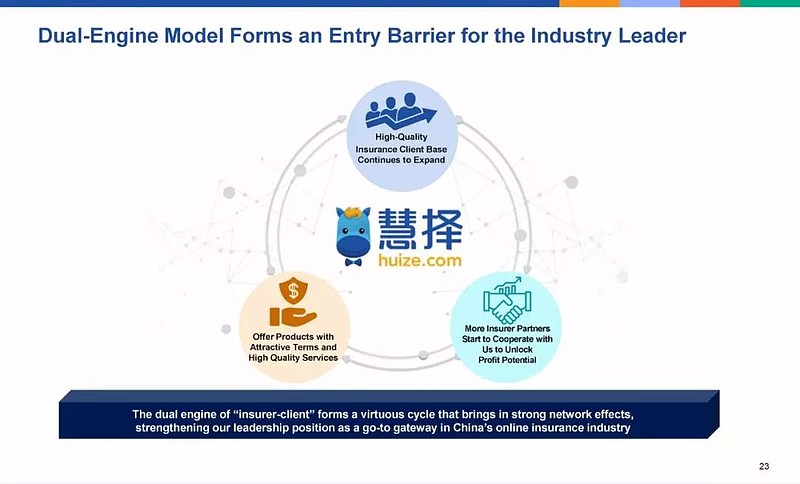

双引擎模式构建起公司壁垒

基于累积的风险信息和客户的智能数据而不断改善定价能力

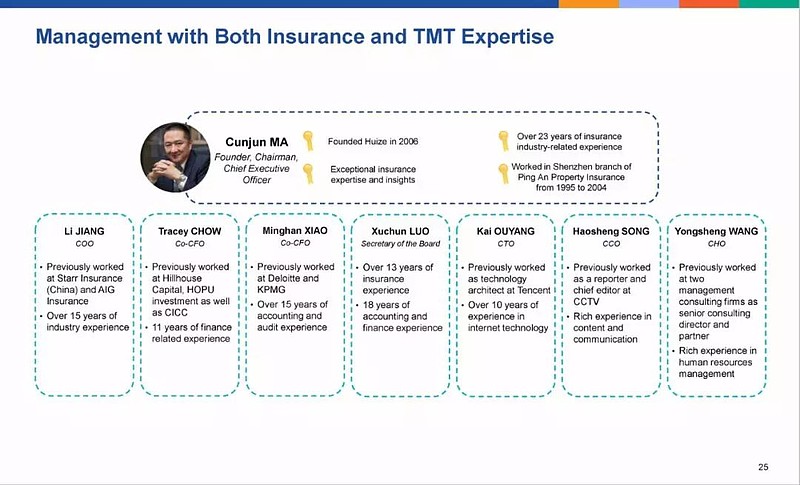

核心团队在保险和TMT领域具有丰富经验

增长战略

第五部分:财务和运营数据

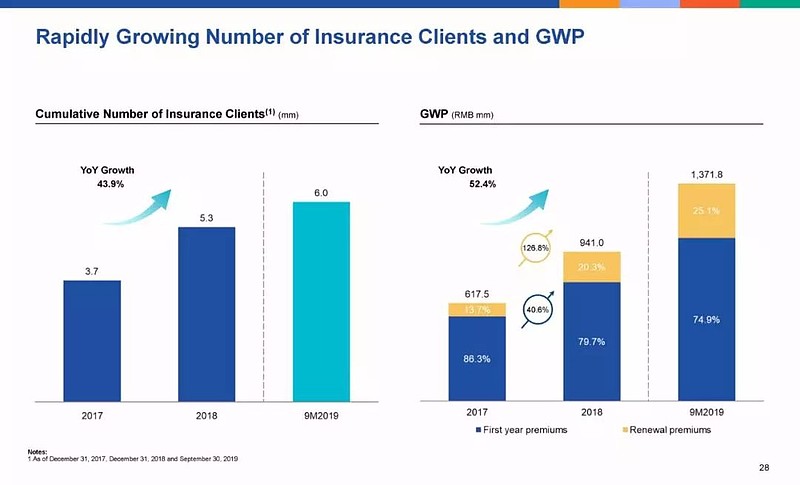

投保客户和总保费的快速增长

随着收入结构的改善使得经纪收入大幅增长

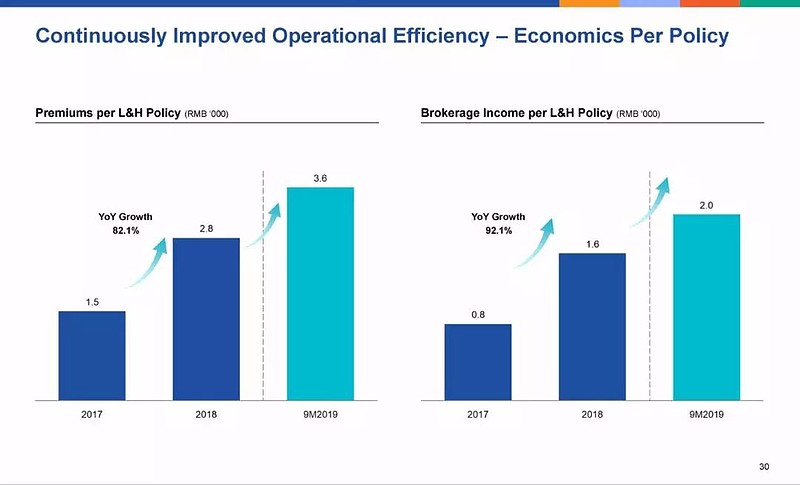

持续改善的经营效率——每一保单的收入模型

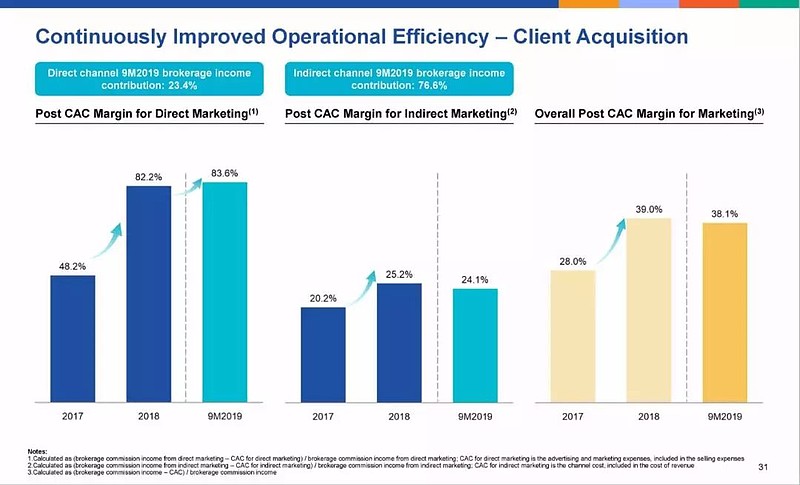

持续改善的经营效率——获客能力

持续改善的经营效率——用户转化

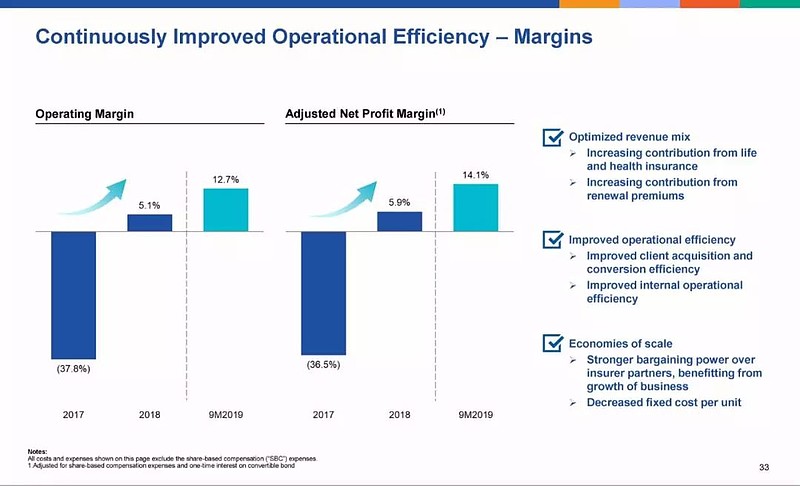

持续改善的经营效率——利润

盈利能力的增强:尤其是2018年实现扭亏为盈

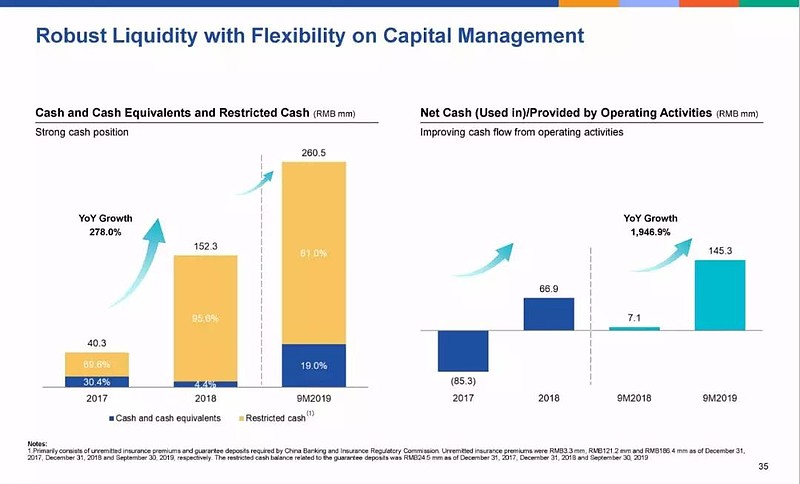

资金管理的弹性和流动性

第六部分:近期的发展状况

近期运营数据和财务数据的增长情况

第七部分:附录

公司股东结构