你有能发现妖股的照妖镜么?没有的话也别担心,看完本文应该至少会拥有一面有用的照妖镜。

康得新,康美药业的启示

自2015年以来,随着A股中的持续下跌,不少股民损失惨重,数百万股民离开了股市,这不仅体现在A股活跃持仓用户数上,也体现在日益降低的股票类社交平台活跃度上。

然而受损的不仅有股民,还有众多当年出于各种目的进行股权质押的大股东们。随着股价的下跌,更多的问题和风险都在暴露,股市爆雷事件也接连不断,可谓应接不暇,真的是“屋漏偏逢连夜雨,船迟又遇打头风”。

言归正传,今天我们不是为了分析大股东的股权质押问题,而是想重点分析一下那些有着重大财务造假嫌疑的妖股,在我看来财务造假是行径最为恶劣的财务操纵。而近期爆雷的妖股“康得新”和“康美药业”正是其中的典型。

这两家公司的共同特点是:仅从传统财务指标上看,这两家公司的过往表现虽称不上卓越,但在整个A股里都称得上是优秀。当然,这也是最坑爹的地方,投资者之所以损失惨重,就是因为相信了这样的财报,然后相信了它。

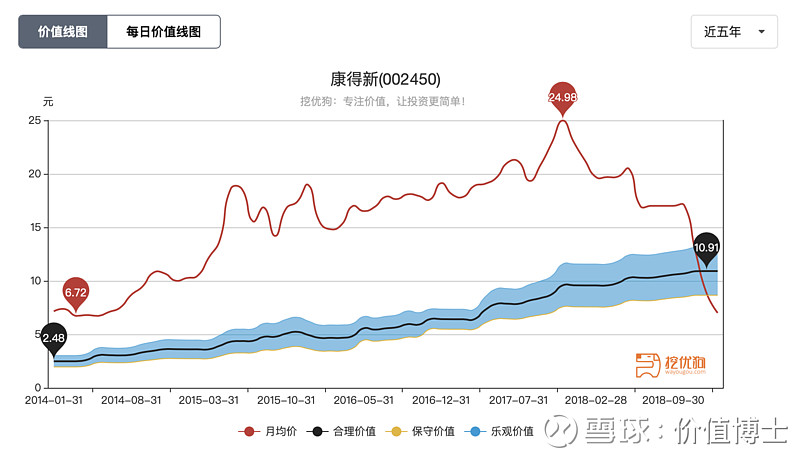

重视估值的投资者可能会暗自高兴,因为在东窗事发之前,这两家公司的估值一直远高于其合理价值(康得新的价值线,来自挖优狗网站),因此没有机会掉坑里,而如今,两家公司的财务造假嫌疑已经几乎尽人皆知了,所以更没有机会被坑了。我不得不说,价值投资者的确是可以借助安全边际这一法宝保护自己的,格雷厄姆老爷子太牛了!

虽然价值投资者不会被坑,但是考虑到未来世界里仍然会出现类似的妖股,如果那时安全边际恰巧不起作用,那么有没有其它方式让我们避免被这类妖股坑害呢?作为投资者,我们认为还是很有必要从这两个案例来汲取经验教训的,这样做可以防患于未然。

A股照妖镜

挖优狗最近研发了一套财务质量评估系统,主要目的是识别财务操纵和财务造假的程度。这套系统包括七、八个学术界的经典模型,如STA模型、SNOA模型、M-Score模型、F-Score模型、异常现金模型等。每个模型可以识别一些类型的财务操纵,其中适用于康得新和康美药业的模型便是异常现金模型,我们称之为A股照妖镜。

我们会在本文介绍一下这个异常现金模型的基本思路,然后再结合康得新和康美药业两个案例具体展示一下如何一步步得出怀疑他们有造假嫌疑的结论。需要说明的是,任何模型都不能确证100%一定造假,只是基于逻辑探测出异常,有能力的投资者需要结合公司的具体情况再深入研究,甚至需要实地调研,没有能力分析的投资者直接选择避开这类公司就好了。

康得新和康美药业的一个共同特点是:现金异常。我们的异常现金模型就是为这类企业量身定做的。现金及其等价物是所有企业资产负债表中的第一个项目,也是一个非常重要的项目,给员工发工资,采购原材料,支付贷款利息都需要现金,这不能用存货替代,也不能用应收账款替代。对于正常的制造业企业,通常需要维持一定比例的现金来满足生产经营的需要,这个比例一般与企业经营规模有关,通常占到收入的3%~10%之间。

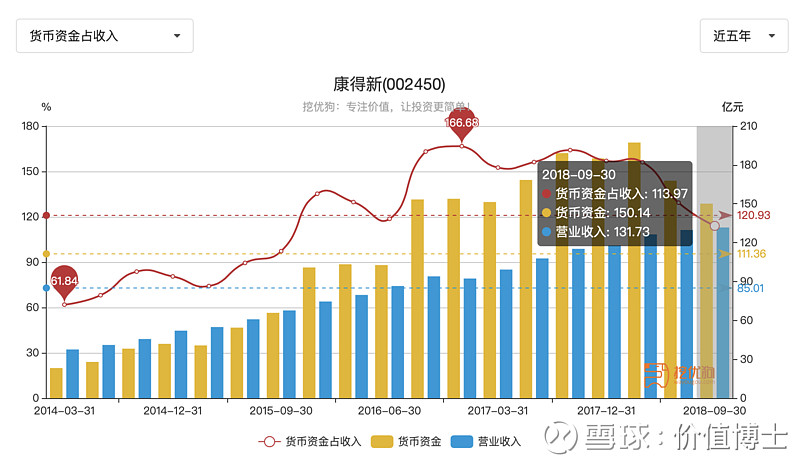

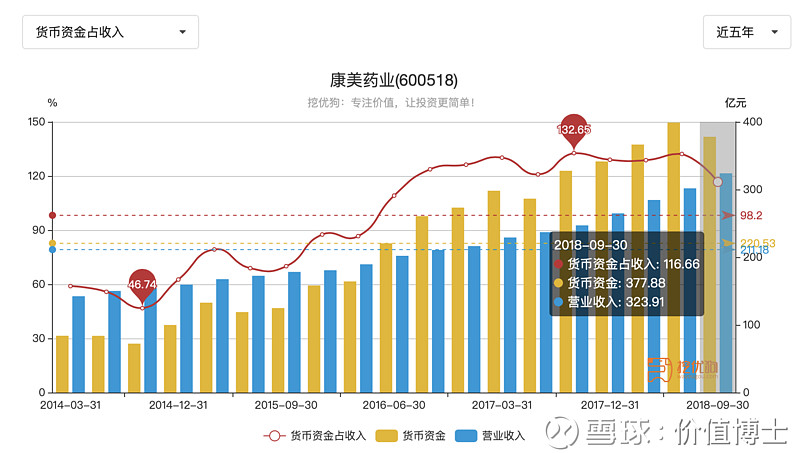

然而无论对于康得新还是康美药业,你如果观察其现金收入比后会发现,这两家企业的现金收入比都超高无比,即使最近有所下降也依然在110%以上,见下图(均来自挖优狗免费图表)。

是不是现金收入比高就很有可能是做假账?当然不是了,要是这么简单就好了。一些财务分析初学者很容易通过IF THEN的逻辑来思考问题,然而财务是现实世界的反映,而现实世界是复杂的,因此财务的关系也绝不会那么简单。作为一个用财务指标分析过许多公司的过来人,我真诚的建议大家:不要因为看到一个指标就得出一个结论,每个公司的情况真的不一样,切记,切记,切记。

茅台,格力等知名的公司的现金收入比也非常高,分别为141%和56%,其中茅台的值比康得新和康美药业可高多了,如果说茅台因此涉嫌财务造假,我估计谁说这话会被茅粉们喷死。

现金多其实并不是坏事儿,苹果公司手里堆积着数千亿美金的现金及等价物,巴菲特老爷子手里也堆积着数百亿美金的现金及等价物。对于这些公司,钱多只能证明公司的超强赚钱能力,只是没分给股东而已。

但是对于康得新和康美药业,账上的钱虽然按照会计规则是在账上的,但实际中却是不存在或者说不能随意使用。这就不是我们普通投资者想要看到的高现金比公司了。为什么说不存在或者不能随意使用呢?那是因为在高现金的同时,我们看到这些公司还有着大量的有息负债,要知道现金的利息收入远低于有息负债的利息支出,企业家除非有病才非要一边拿着大量低息的现金一边又背着高额的有息负债。显然,这种情况有悖常理,所谓“事出反常必有妖”。

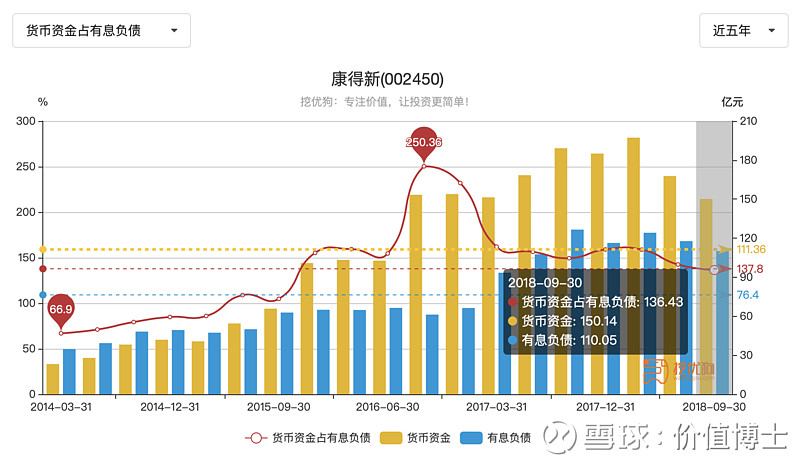

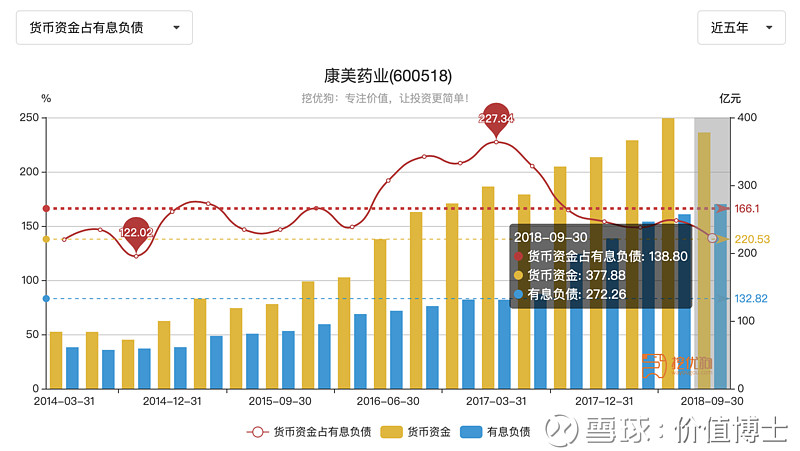

让我们通过数据图表来看一下康得新和康美药业过去这些年现金与有息负债的关系(挖优狗免费图表),从图中可以发现两者的绝对数值一直居高不下。根据最新的财报信息,康得新的货币资金150亿,而同时有息负债110亿,康美药业的货币资金377亿,而同时有息负债272亿,是不是感觉到了异常?

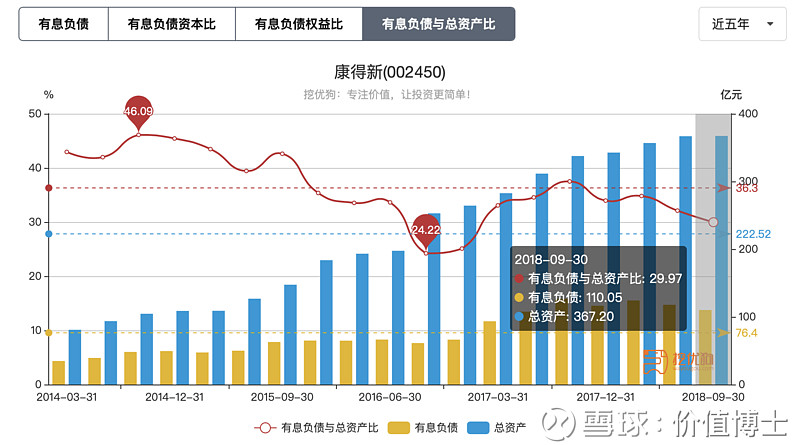

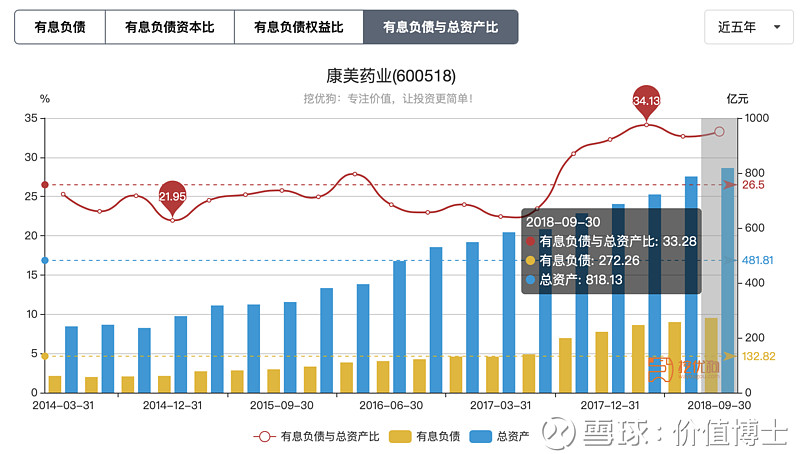

提醒一下读者,在分析现金与有息负债的关系的时候,不要仅仅因为现金比有息负债多就简单认为存在异常,还要看它们相对于公司总资产的大小,如果现金和有息负债金额相当,但是只占总资产的几个百分点,那么这就属于正常的了,不正常的是两者金额相当同时与总资产相比规模庞大,分别为29.97%和33.28%,通常有息负债资产比在20%以上就可以被认为是规模较大了。这才是康得新与康美药业异常的地方(见下方挖优狗网站免费图表)。

财务舞弊的动机

接下来我们分析一下为什么康得新和康美药业账上的现金呈现这么多的异常。其实十几年前就要有投行专家、财务专业人士分析过这个问题了。

财务造假可以有两种直接目的,一是虚增业绩,二是大股东占用资金。

对于前者,一种手法是虚增收入,进而达到虚增利润的目的。为了配合虚增收入的操作,须同时虚增资产,这时有虚增现金、存货、应收账款或固定资产等几种选择。在这些选择中,如果是存货、应收账款或固定资产,需要面对会计师盘点、坏账与减值准备计提等困扰,所以直接虚增现金最为便利,只需打通与银行的关系,或者伪造对账单与会计师询证函等方式。显然对现金动手脚是最简单的造假方式。

然而,财务舞弊不可能持久蒙蔽投资者,若公司经营面无法得到彻底的改善,那么,随着时间的流逝,真实经营情况会逐渐浮出水面。这时,一方面,曾经虚增的现金数额巨大,另一方面,恢复真实面的业务收入却很低下,从而产生奇高的现金收入比。也就是说,这种财务舞弊可能会通过一段时间之后奇高的“现金收入比”的形式体现出来。

当大股东非经营占用上市公司资金时,为了掩饰,可能采取两种方式,一是上市公司货币资金账存实无,即高额货币资金实际已被占用,而不复存在;二是隐瞒银行借款,即借款之后将资金供大股东使用,而在上市公司资产负债表上,未留有银行借款与现金的痕迹,但此操作下,资产总额被人为降低。无论采取哪种方式,都可能会出现高现金资产比或高现金收入比的现象。

看到此处,我想读者都已经掌握了这把A股照妖镜,今后如果再遇到康得新和康美药业这样的涉嫌造假的公司,你们应该都能够发觉其中的异常了。

友情提示

最后还要再次强调的是:当上市公司出现高现金收入比等异常情况时,不一定是因为实施了财务舞弊,也可能来源于其他情况。比如,上市公司进行了重组,原主业已停,新主业尚未开展之时,也会出现这种现金收入比奇高的情况。所以,具体于某个公司是否因过高的现金收入比而存在财务舞弊的情况,则必须进行个案分析,甚至于去实地调研。

$康得新(SZ002450)$ $康美药业(SH600518)$

@挖优狗 @今日话题 @查拉图斯特拉如是说 @唐朝 @股社区 @TC-NW @DeepSleeper11 @自由老木头 @圆融3898 @持有封基 @Rui蕤 @W安全边际