财报显示,博信股份具备壳公司的典型特征:实控人不断变更、主业时常变动、资产几乎没有、净利润和现金流时正时负。不考虑壳价值,博信股份每股价值仅值0.2元。

本刊特约作者 郭永清/文

博信股份(600083.SH)7月5日晚间发布公告称,公司实际控制人兼董事长罗静、董事兼财务总监姜绍阳分别被刑事拘留,相关事项尚待公安机关进一步调查。

博信股份2018年年报被立信会计师事务所出具了保留意见的审计报告,审计机构表示,博信股份的财务报告内部控制存在两项重大缺陷。随后上交所5月12日就博信股份年报事后事项进行了问询,而公司至今仍未回复。

其实,从博信股份的历年公告来看,它是一家从始至终、不折不扣的壳公司。

壳公司特征一:不断变化的证券简称和实际控制人。

博信股份曾用过的证券简称包括:红光实业->ST红光->PT红光->ST红光->ST博讯->SST博讯->ST博讯->*ST博讯->*ST博信->ST博信->*ST博信->ST博信。红光实业当年在市场上也算大名鼎鼎。对于投资者来说,在买入股票之前,一定要了解一下历史,大多数时候,开始品行不佳后来浪子回头的公司,在目前的市场上实在是凤毛麟角,屈指可数。

壳公司特征二:没有正儿八经的主业。

博信股份自上市以来,主营业务经过多次跨度很大的变更,从1998年红光实业时期的彩色显像管,到2001年的偏转线圈和数码产品,再到2010年的润滑油、涤丝、白油料、螺纹钢材,再到2012年的涤纶丝、纤维级聚酯切片,再到2013年的市政工程,最后到2017年的智能硬件产品销售,其中个别年份如2009年和2011年,居然没有主业,实在是不可思议。

壳公司特征三:没有像样的资产。

从2009年开始,博信股份合并财务报表中的长期资产(包括固定资产、无形资产、在建工程等),最高的为2010年年报中的2920万元,2019年3月31日的季报中只有57.41万元。实在无法想象这是一家主板上市公司的长期资产金额。

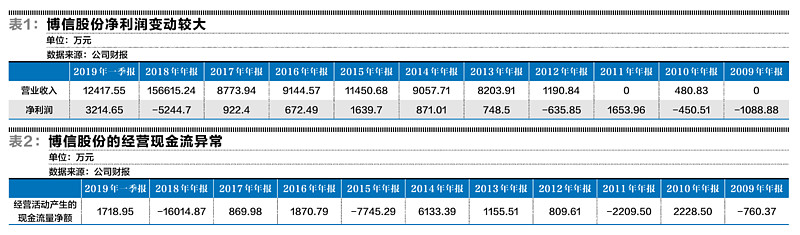

壳公司特征四:时正时负的净利润。

按照监管要求,如果连续亏损三年以上,则上市公司有可能会暂停上市甚至有可能会被终止上市。因此,壳公司的净利润会表现为时正时负,尽量避免连续亏损三年以上。

比如,博信股份2009年和2010年连续亏损两年以后,在2011年营业收入为零的情况下,奇迹般地上演了净利润为1653.96万元的游戏。

在2018年亏损5244.70万元的情况下,2019年一季度利润反转为3214.65万元。

壳公司特征五:总有一些看起来特别可疑的项目和交易。

博信股份的财务报表中,从2018年新的大股东罗静入主开始,出现了一些特别可疑的项目,其中最突出的是预付款项和预收款项。

截至2018年年末,其预付款项为32521.97万元,占资产总额的比例为61.82%;预收款项为32062.99万元,占负债总额的比例为62.36%。2019年一季度上述项目更加突出。

在2018年年度报告附注中,预付款项的明细情况也有披露。

博信股份的销售客户主要就是广东康安贸易有限公司和杭州若简信息科技有限公司,而供应商主要就是上海天之和供应链管理有限公司,为什么供应商和客户与没有主业的博信股份之间发生如此巨额的交易,值得投资者细细分析和思量。

壳公司特征六:脉冲式经营活动现金流净额。

多数公司的年度经营活动产生的现金流量净额基本上为正数,但是壳公司自身造血能力比较差,无法通过经营活动产生现金流量的净流入,只能通过各种可疑的交易时不时地给壳公司输点血,以保证能留住壳公司苟延残喘,避免其断气。输一次血,管一阵子时间,因此,壳公司的现金流往往是时正时负的脉冲式经营活动现金流净额。

博信股份的经营活动产生的现金流量净额如表2所示,是典型的脉冲式经营活动现金流净额。

博信股份暴雷后,股价不仅没有下跌,反而连续两个涨停。如果不考虑壳的价值,博信股份自身的价值每股不会超过0.2元。

也许什么时候不再炒作上市公司的空壳价值,中国的股票市场也就成熟了。

作者为上海国家会计学院教授、博士生导师