比较过去几年的发展,可以看出,泸州老窖的中低端希望不大,未来增长靠高端,但被泸州老窖寄予厚望的高端增长,其生产能力是存疑的,还需要观察。

本刊特约作者 唐朝/文

“浓香的局限是时间,茅台的局限是空间”。茅台的扩产,最难的是找到具备同样风土条件的地方建厂。而浓香酒质量的好坏,要取决于窖池时间的长短。由时间雕琢出来的老窖池,是再多金钱也无法复制的,这是泸州老窖(000568.SZ)最宽广的护城河。

泸州老窖拥有百年以上窖池合计1619口,100年以上的还在持续使用的窖池有近百口,占全国浓香型名酒企业拥有老窖池数量的90%以上。窖池的年龄决定了其优级酒的出酒率,20年以内新窖一般产不出优级品好酒,50年以上的才能产出20%-30%的优级品好酒,百年以上老窖优级品率更高。

不过,老窖同样也成了泸州老窖的局限。公司走轻资产道路,多年未投资于产能,在2014年的行业冬季里,倒也轻松自在。但也因为此,它失去了靠量推动营收和利润增长的空间。

业绩天花板明显

对比2017年和2013年经营数据,可以清晰地看到公司过去5年的发展轨迹:2013年,公司高档酒营收28.8亿元,中档酒营收32.1亿元,低档酒营收40.5亿元。2017年,这三组数据分别是46.5亿元、28.8亿元和25.9亿元。一目了然,过去5年中低端酒全面下滑,增长均来自国窖1573。

2017年,多家白酒企业的财报数据,都展露出高端强劲增长,同期中低端徘徊不前甚至低迷萎缩的特征。在总体产能过剩的大前提下,投资白酒行业的核心逻辑是消费升级和强者对弱者市场份额的挤压,具体而言,就是高端看产能,中低端看营销。这几年白酒从低谷到复苏的过程里,老窖中低端不但没有增长,反而出现量价萎缩,证明老窖团队及渠道在中低端市场的运营能力是存疑的。

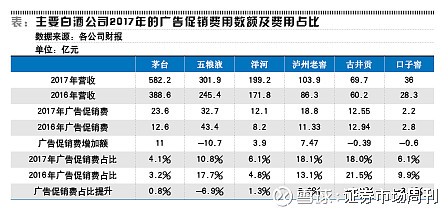

在六家主要白酒公司2017年财报里,老窖的广告促销费用占营业收入比提升幅度最大,从2016年的13.1%提升至2017年的18.8%,净增加5%。其占比在六家公司里排第一,甚至超过了一贯高费用比的古井贡酒(000596.SZ)。绝对额增加7.47亿元,仅次于为打开系列酒市场大幅增加广告促销预算的贵州茅台(600519.SH)。

高达18.8亿元的广告促销费用投下去,老窖的中低端销售收入从2016年的54.76亿元,变成2017年的54.67亿元,轻微负增长。而国窖1573销售收入从2016年的29.2亿元,提升至2017年的46.5亿元,最终导致公司净利润同比增加6亿元。

因此,可以推测,老窖的中低端,要么已经被战略性放弃了,要么就是根本推不动。公司未来的增长期望值完全寄托在高端酒上,也就是国窖1573及以上品类。

事实上,公司财报也暴露了这一转变。从2006年到2015年,公司财报关于战略部分,一直有“坚持‘双品牌塑造,多品牌运作’的品牌战略”或类似表述。从2016年起,关于泸州老窖特曲品牌价值回归的表述被淡化了,公司战略变成了“一二三四五”战略,即:明确重回中国白酒行业“前三甲”一个目标;坚持“做专做强”与“和谐共生”两个原则,深入贯彻落实加强销售、加强管理和加强人才队伍建设“三个加强”;把握“十三五”期间的稳定期、调整期、冲刺期和达成期四个关键发展步骤;实现公司在中国白酒行业的市场占有领先、公司治理领先、品牌文化领先、质量技术领先和人才资源领先。

从公司最近对外的宣传口径也可以观察到同样的动向,主要强调国窖1573的市场空间。例如5月15日,公司对外披露的国窖1573发展目标:2018年国窖1573要翻倍实现100亿元销售,2020年要超过200亿元,未来1573的销量要达到2万吨以上——这是管理层对老窖的未来所押的宝,意图依靠国窖1573的高速增长,超越洋河,重回白酒业第三。

国窖1573能否高增长

中国高端白酒主要就是茅台、五粮液和国窖1573,其他品牌暂时产能还太小。高端尤其是茅台确实有明显的供需缺口,谁能承接这种需求溢出,谁就可能获得大发展。那么,关键问题来了,国窖1573的产量有没有可能实现高增长,最终达到2万吨以上,承接茅台的溢出需求,甚至直接从茅台手中夺过部分需求?

老唐曾撰写过《老窖的成长困境》(刊发于2014年4月18日的《证券市场周刊》),用公司采购的高粱数据,反推国窖1573的产能约3500吨。而且,未来数十年,这一产能不会有太大的增幅。事实上,直到2016年10月11日,公司官方资料也是一直这样对外披露1573产能的:基酒产能为3000吨/年。

2016年年底之后的对外披露,公司删去了关于3000吨/年的表述。为什么呢?通过对公司披露的各档次销售量数据观察,就会发现2015年国窖1573销量已经达到2900吨,而2016年又实现了国窖1573收入的近乎翻倍增长,即便考虑提价因素,2016年国窖1573的销售量也已达4000-5000吨。在2017年,国窖1573的销售收入提升至2015年的三倍,公司半遮半掩承认的销售量也有6000-7000吨了。

也就是说,是实际销售量逼迫老窖转变了宣传口径,从早期的“产能稀缺,只有3000吨”,到接近或超过3000吨后强调“基酒产能3000吨,商品酒数量不止3000吨”,再到现在干脆删掉产能限制表述,声称已经从技术上突破了产能限制,未来国窖1573产量可以达到2万吨以上。

回想五粮液(000858.SZ)的产能提升之旅,上世纪80年代拥有3000吨五粮液产能的五粮液集团,通过二三十年时间,大力投资建设“十里酒城”,使公司固态酿酒总产能超越20万吨,最终具备了2万吨五粮液的供应能力。

五粮液通过总产能规模来提升高端产能,而泸州老窖拥有百年以上窖池数量在过去几十年里没有发生变化。在2017年以前,公司也没有大规模扩建产能,因此,国窖1573供应能力的暴增,或许只能有几种可能性:第一,泸州老窖的酿酒技术取得突破性进展,单窖产量飙升数倍;第二,收购其他家符合国窖1573标准的基酒;第三,降低酒质要求,增加产量。

如果是第一种可能,那将是白酒业的惊天动地的大新闻,事实是没听说;如果是第二种可能,外购。虽然泸州老窖一直有外购酒精和低端基酒的传统,但高端基酒对于各大白酒企业都是镇企之宝,对外出售的几率非常之小。更何况,除了几家知名浓香上市公司之外的其他企业,拥有的百年老窖基酒本来也微乎其微,就算全卖给泸州老窖,顶多也就能给1573增加几百吨基酒;如果真是第三种可能下的增长,对国窖1573“可以品味的历史”品牌内涵究竟是提升还是伤害?对公司价值究竟是增加还是毁灭?这是一个值得股东深思的问题。

个人判断,国窖1573产销两万吨,很可能是管理层放出的营销卫星,老窖管理团队有此先例。早在2014年4月中旬,公司就曾对股东放过这样一个卫星:2013年原定目标营收是140亿元,实际完成104亿元。同时,已知2014年第一季度同比下降50%-60%。对于白酒而言,一季度天冷且包含春节和为清明及五一备货的订购,历来是白酒行业的销售旺季,业内素有一季看全年的说法。老窖自2008-2013年,一季度占全年营收的比例最低是2011年的25%,最高是2008年的33%。我们有理由相信,理性的管理团队,在已知2014年第一季度销售数据不足16亿元的情况下,对股东预测全年销售数据,应该在47亿-63亿元之间。然而,2014年4月,管理层告诉股东:2014年公司计划营收达到116.33亿元,同比增长11.52%——最终全年营收53.53亿元,同比下降48.7%。

综上所述,被泸州老窖寄予厚望的高端增长,其生产能力是存疑的,还需要观察。再考虑到2017年公司首次提出重点发展养生酒的战略,泸州老窖的发展前景开始有些扑朔迷离了。

声明:本文仅代表作者个人观点;作者声明:本人不持有泸州老窖