自2020年以来,证券市场中呈现结构性行情。好的行业可以给予更高的估值,差的行业屡屡被杀估值。

其中比较典型的是以白酒为代表的赛道和房地产代表的赛道。

房地产行业中,目前国家对于整个行业的政策,房子是用来住的,不是用来炒的,因此,房子股是用来住的,不是用来炒的,这个许多人都可以理解。

毕竟房地产同时是属于周期性行业。

那么白酒是什么呢,周期还是非周期,是否能够承担的现在的估值呢?我们来细看下白酒。

1. 白酒供给端

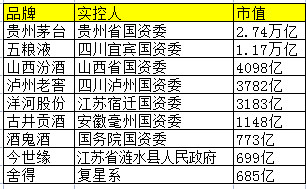

白酒供给端企业基本为地方国资委投资控股,白酒不能打价格战,需要品牌塑造,受政策影响不大。

可以看出,目前白酒赛道主要公司大部分都是国资委控股企业,而唯一非国资委控股的舍得酒业,3个月涨了4倍,同时因为股价诡异走势,疑似庄股,遭到了董宝珍老师的炮轰。

2. 消费场景

白酒的消费场景在于喝酒、送酒、藏酒场景。

喝酒在于商务场合、宴会场合、私人场合等;送酒在于逢年过节,办事拜访等;藏酒在于收藏和金融保值等。

3. 消费周期

白酒存在季节性影响,夏季国人多啤酒,冬季国人多白酒。

4. 特殊情况:

白酒是否存在地域性影响?比如重庆人爱吃火锅,南方人爱辣,会不会某个地域的人更爱喝酒?听新闻报道说:俄罗斯人爱喝酒。有待了解

大概感觉茅五泸的生产地附近可能好喝酒,也或者经济发达的地区好喝酒,等等。

5. 白酒供给端是否存在像啤酒一样的地域门槛,比如青岛啤酒,青岛市占率高,重庆啤酒很难一统青岛市场。有待了解

5. 白酒消费端

哪些酒销量最好?普通人更能接受的价位是多少?这个是我最初想了解的,索性没深究白酒的消费属性,就看了下头部白酒跟整体白酒行业的情况。

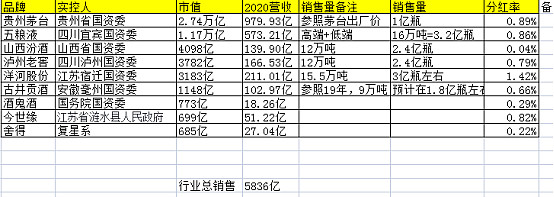

行业前6家销售额2171亿左右,大约销售量13.8亿瓶。行业总销售额5836亿,考虑到后面低端酒价格低,因此,我大致判断13.8×4=55.2亿瓶大致为白酒行业的整体销售量。

意味着平均每个中国人,每年喝4瓶白酒,如果去除14岁以下的人群,去除65岁以上的人群,再去除至少一半比例的女性,意味着是年均8到10酒。

但这个存在一定误差,因为茅台一瓶可能相当于于普通白酒10瓶或者更多。因此白酒的消费量瓶数应该更多。

整体来看,二三季度啤酒消费量多,一四季度白酒消费量多,白酒需求呈现一定的季节性波动。整体的年消费量在55亿到110亿瓶左右,行业要想突破只有两个方法,要不增加白酒消费量,让不喝白酒的人喜欢或者增加白酒消费,这个有点非常难。或者提升白酒的价格,来增加营收和利润。

对于饱和的一个白酒消费行业来说,没有行业增量,很难享受高溢价。

对于没有高成长的白酒公司来说,没有高分红,也很难享受高溢价。

对于还有高成长的白酒公司来说,成长多半来自行业内卷,并非市场巨大,因此高溢价也只是相对其他低成长白酒公司来说。

内卷化的白酒,是我昨晚在头部财报里面看到的信息,没啥问题,但是白酒们用股价在打我脸,我忍了。

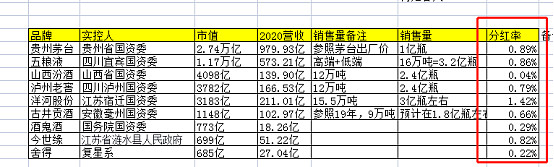

7. 白酒头部目前的股息率较低

像洋河股份现在的股息率是1.42%,其他头部白酒的股息率连1%不到,意味着现在的价位买入,每年分红1%左右,如果流动性收缩,高估值的白酒股价下跌一旦超过1%性价比就不高,一旦下跌10%左右,性价比更低。

8. A股流动性和白酒股流动性

A股流动性主要来自于相关政策和好的气氛,一旦流动性政策受到影响,市场将会下跌,15年的股灾,18年的股灾都是类似于此。

白酒股流动性主要来自于XX的引导,我们看不到具体的指标,但大概可以参照下公募基金的白酒基金增发量和现存量,如果白酒行业流动性缩减,那么白酒股股价大概率下行,由于时间关系,这方面不追踪那么多。

千万不要以为白酒赛道很大,很好,房地产2015年还是好赛道呢,当然白酒也许是好赛道,但高估值的白酒一定不是好赛道。